Principales conclusiones:

- Escala de beneficios: UniCredit generó 25.000 millones de euros en ingresos y 11.000 millones de euros en beneficios netos en los últimos doce meses, lo que muestra una fuerte conversión de beneficios tras la normalización de los tipos máximos.

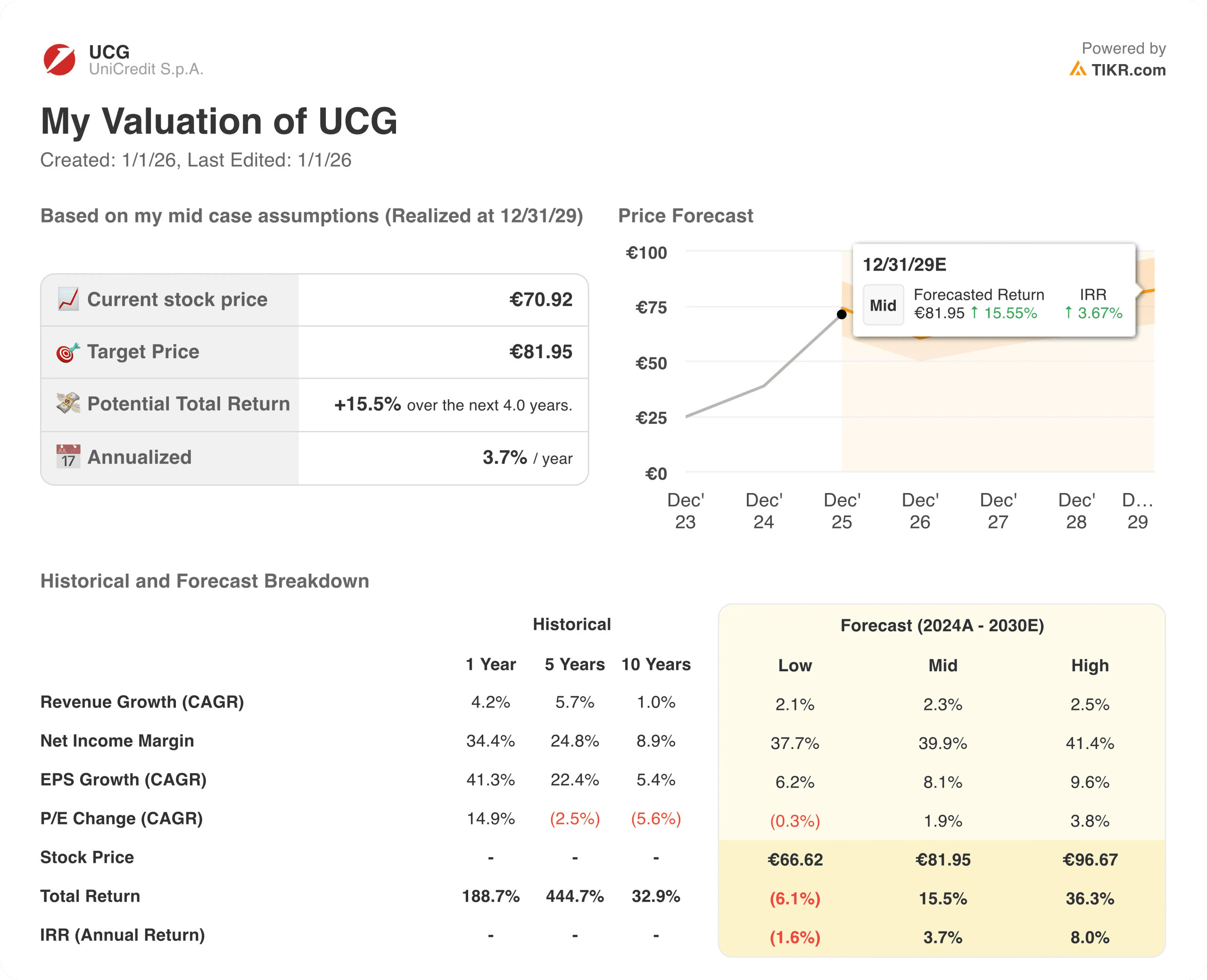

- Proyección de precios: Según las hipótesis de valoración, las acciones de UniCredit podrían alcanzar los 77 euros en diciembre de 2027.

- Ganancias potenciales: Este objetivo representa aproximadamente un 10% de subida total desde el precio actual cercano a los 70 euros.

- Rentabilidad anual: El resultado implícito equivale a una rentabilidad anualizada de aproximadamente el 5% en los próximos 2 años, anclada en la rentabilidad del capital y la estabilidad de los beneficios.

UniCredit S.p.A.(UCG) es un banco paneuropeo con una fuerte presencia en Italia, Alemania y Europa Central y del Este, que atiende a clientes minoristas, corporativos e institucionales a través de préstamos, pagos y mercados de capitales.

La reciente claridad política en Italia confirmó la independencia del banco central y redujo las preocupaciones por el riesgo sistémico, mejorando el contexto operativo para los bancos nacionales con gran exposición soberana y minorista.

En los últimos doce meses, UniCredit generó unos ingresos de 25.000 millones de euros, lo que refleja la estabilidad de los volúmenes de préstamos y la resistencia de los ingresos netos por intereses a pesar de una trayectoria más lenta de bajada de tipos.

Los ingresos netos alcanzaron los 11.000 millones de euros durante el mismo periodo, lo que demuestra que el disciplinado control de costes y las menores provisiones para insolvencias permitieron que los ingresos se tradujeran eficientemente en beneficios.

La eficiencia de los beneficios sigue siendo sólida, con márgenes de ingresos netos superiores al 40%, respaldados por unos gastos de explotación ajustados y un deterioro limitado del crédito en los principales mercados europeos.

A pesar de la sólida rentabilidad y de una rentabilidad por dividendo superior al 5%, la acción cotiza a casi 8 veces los beneficios futuros, lo que plantea la cuestión de si la valoración refleja plenamente la durabilidad de los beneficios a medida que se desvanecen los vientos favorables de los tipos.

Qué dice el modelo sobre las acciones de UniCredit

Evaluamos la valoración de UniCredit utilizando unos ingresos netos por intereses estables, costes disciplinados y rendimientos de capital en los principales mercados bancarios europeos.

Utilizando un crecimiento de los ingresos del 2%, unos márgenes operativos del 63% y un múltiplo de salida de 8 veces, el modelo refleja una rentabilidad postciclo normalizada y una valoración conservadora.

El modelo indica que UniCredit podría alcanzar los 77 euros en 2027, lo que implica una rentabilidad total del 10% o una rentabilidad anualizada de aproximadamente el 5% en dos años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de UCG:

1. Crecimiento de los ingresos: 1,9

Los ingresos de UniCredit aumentaron de 18.000 millones de euros en 2022 a 25.000 millones de euros LTM, reflejando en gran medida el ciclo alcista de los tipos de interés más que la expansión estructural del balance.

El crecimiento se aceleró durante 2022-2023, y luego se ralentizó hasta alrededor del 5% en 2024 a medida que los volúmenes de préstamos se normalizaban en Italia y en los principales mercados europeos.

El crecimiento de los ingresos netos por intereses se moderó a alrededor del 3% LTM, lo que indica un cambio de los vientos de cola de los tipos máximos hacia unas condiciones bancarias más estables.

Las estimaciones futuras sugieren que los ingresos se estabilizarán en torno a los 25.000-26.000 millones de euros hasta 2027, apuntando a un crecimiento orgánico de un solo dígito limitado por la madurez de los mercados de crédito.

El crecimiento de los préstamos sigue limitado por unas normas de suscripción conservadoras, mientras que los ingresos por comisiones y los servicios digitales proporcionan un apoyo adicional sin compensar totalmente la normalización de los tipos.

Según las estimaciones del consenso de analistas, una hipótesis de crecimiento de los ingresos del 1,9% refleja una actividad bancaria básica estable equilibrada con vientos de cola monetarios que se desvanecen y limitadas palancas de expansión estructural.

2. Márgenes de explotación: 62.8%

El margen EBIT de UniCredit aumentó del 45% en 2021 a más del 62% en 2024, mostrando un fuerte apalancamiento operativo durante el ciclo de beneficios impulsado por los tipos.

La disciplina de costes mejoró sustancialmente, ya que los gastos no financieros disminuyeron mientras que los ingresos aumentaron, lo que permitió que la rentabilidad escalara más rápido que el crecimiento del balance.

Los márgenes de beneficios netos normalizados superaron el 40% en los últimos doce meses, gracias a la reducción de las provisiones para insolvencias y al crecimiento controlado de las remuneraciones en los principales mercados.

Es probable que los márgenes alcanzaran su punto máximo durante la fase de tipos de interés elevados y se espera que se estabilicen en lugar de aumentar significativamente a medida que los tipos se normalicen.

Las previsiones para el futuro sitúan los márgenes EBIT en la horquilla del 61-63% hasta 2027, en consonancia con la ejecución reciente y los controles de costes en curso.

En línea con las proyecciones del consenso de analistas, un margen operativo del 62,8% refleja una gestión disciplinada de los gastos compensada por la normalización tras una rentabilidad excepcional impulsada por los tipos.

3. Múltiplo PER de salida: 8,4x

UniCredit cotiza actualmente cerca de 8 veces los beneficios normalizados futuros, por debajo de las medias bancarias europeas a largo plazo a pesar de su fuerte rentabilidad.

Los múltiplos de valoración anteriores oscilaron entre 8× y 10× en los últimos periodos, reflejando la sensibilidad macroeconómica y el carácter cíclico de los beneficios.

La cautela de los inversores persiste en torno al crecimiento europeo, la regulación y la exposición soberana, lo que limita el apetito por una expansión agresiva de las valoraciones.

Las rentabilidades por dividendo superiores al 5% anclan la valoración, pero también limitan las expectativas de una revalorización significativa de los múltiplos.

La incertidumbre regulatoria y la normalización de los tipos siguen limitando las subidas a pesar de la mejora de la durabilidad de los beneficios.

Sobre la base de las estimaciones de mercado de consenso, un múltiplo de salida de 8,4 veces equilibra la fuerte generación de efectivo y dividendos con el sentimiento conservador de la banca europea y la limitada visibilidad de revalorización.

Qué ocurre si las cosas van mejor o peor?

Los resultados de la banca europea dependen de la normalización de los tipos, la calidad del crédito y la disciplina de capital. He aquí cómo podrían ser las acciones de UniCredit en diferentes escenarios hasta 2027.

- Caso bajo: Si los recortes de tipos se aceleran y el crecimiento de los préstamos se debilita, los ingresos se mantienen en el 2,1% y el margen de beneficio neto se suaviza hacia el 38% -aproximadamente un 2% de rentabilidad anual.

- Caso medio: Si los ingresos crecen hasta el 2,3% y se mantiene el control de costes y el margen de beneficio neto se mantiene en el 40% → 4% de rentabilidad anual.

- Caso alto: Si la calidad del crédito se mantiene fuerte y mejoran los ingresos por comisiones, los ingresos crecen un 2,5% y los márgenes de ingresos netos aumentan hacia el 41%→ 8% de rentabilidad anual.

UniCredit ha pasado a una fase de beneficios estables respaldada por la rentabilidad del capital, la estabilidad de las tendencias crediticias y el disciplinado control de costes.

Un precio objetivo de 77 euros por acción para 2027 es alcanzable si los márgenes se mantienen cerca de los niveles actuales y la valoración sigue reflejando beneficios normalizados en lugar de una renovada expansión de los múltiplos.

¿Qué recorrido tiene UCG a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!