Principales conclusiones:

- Sanofi está centrando su atención en medicamentos especializados y vacunas de mayor crecimiento, al tiempo que se prepara para separar su negocio de Consumer Healthcare, con el objetivo de impulsar un crecimiento y unos márgenes más consistentes a partir de una cartera racionalizada.

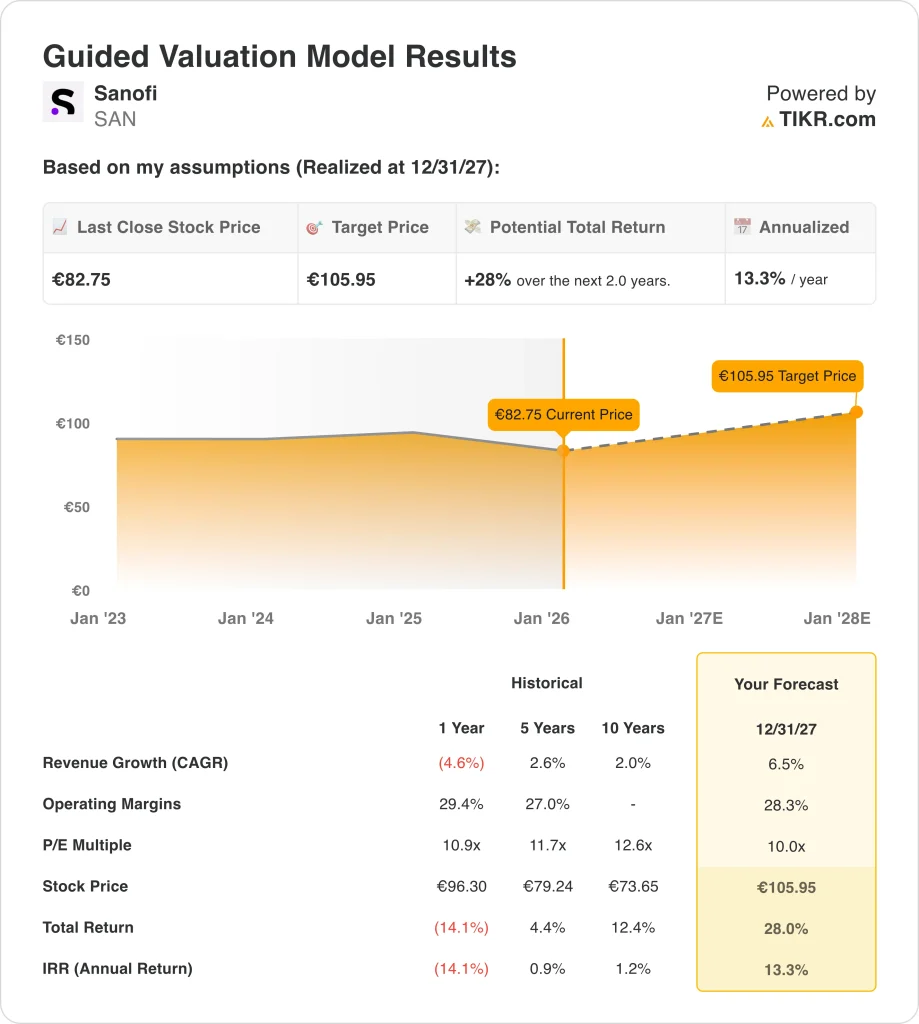

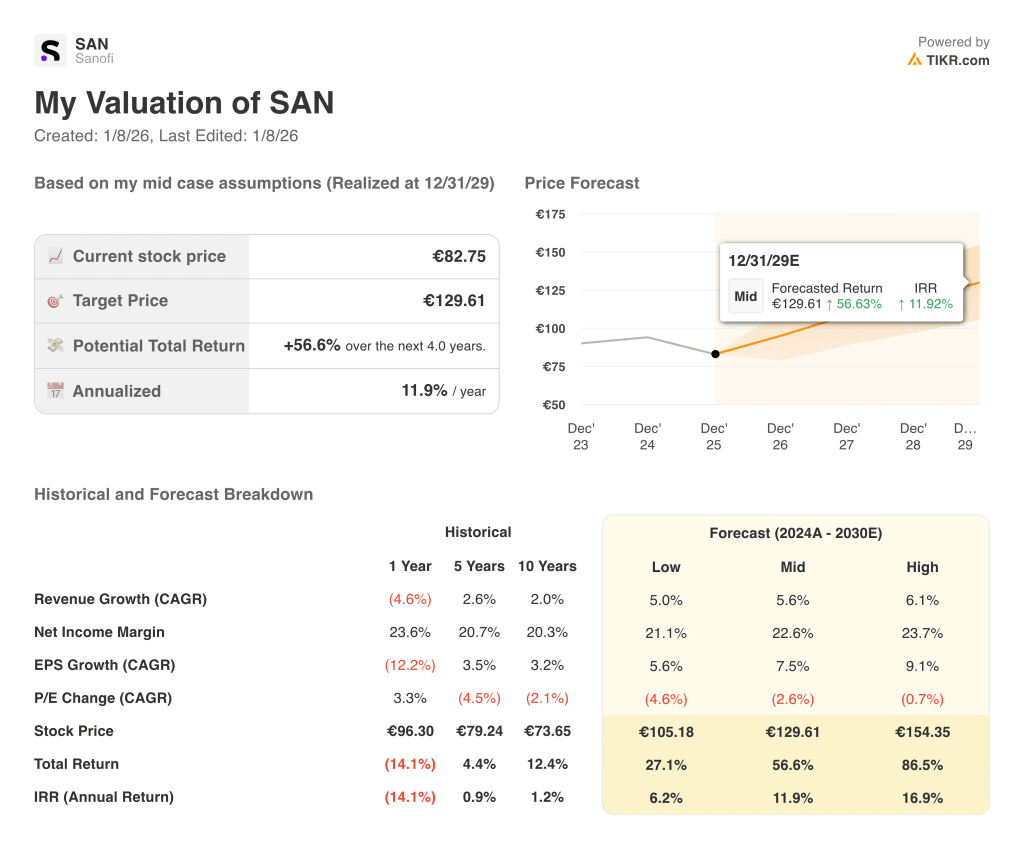

- La acción SAN podría alcanzar razonablemente 106 euros por acción en diciembre de 2027 y 130 euros por acción en diciembre de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 28,0% hasta 2027 y del 56,6% hasta 2029 desde el precio actual de 83 euros, con rentabilidades anualizadas del 13,03% y del 11,9% durante los próximos 2,0 y 4,0 años, respectivamente.

Sanofi (SAN) es una empresa mundial de atención sanitaria con una amplia cartera que abarca productos de atención especializada, vacunas y salud del consumidor. En la actualidad, la empresa está dando prioridad a los medicamentos y vacunas innovadores, al tiempo que se dispone a escindir Consumer Healthcare para mejorar la concentración, la eficiencia y el crecimiento de los beneficios a largo plazo.

En los últimos años, el valor ha tenido un comportamiento desigual, reflejo tanto de su perfil defensivo como de la preocupación de los inversores por los litigios, la productividad de I+D y la presión sobre los márgenes a corto plazo.

Sin embargo, el sólido balance de Sanofi, sus flujos de caja duraderos y sus posiciones de liderazgo en áreas terapéuticas clave le proporcionan una base sólida para ofrecer una rentabilidad total atractiva a medida que se intensifican los nuevos lanzamientos y las medidas de costes.

A continuación se explica por qué las acciones de Sanofi podrían seguir recompensando a los accionistas hasta 2029, impulsadas por una combinación de crecimiento de los beneficios, dividendos y una combinación de negocios más centrada.

Lo que dice el modelo para las acciones de Sanofi

Analizamos el potencial alcista de las acciones de Sanofi utilizando hipótesis de valoración basadas en su cartera diversificada de medicamentos especializados y vacunas, su posición de liderazgo en inmunología con Dupixent y los esfuerzos en curso para simplificar el grupo mediante la escisión prevista de Consumer Healthcare.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 6,5%, unos márgenes de beneficios netos del 28,3% y un múltiplo de PER de salida normalizado de 10x, el modelo proyecta que las acciones de Sanofi podrían subir de 83 a 106 euros por acción en los próximos 2 años.

Eso supondría una rentabilidad total del 28%, o una rentabilidad anualizada del 13,3% en los próximos 2 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de Sanofi:

1. Crecimiento de los ingresos: 6,5

Los ingresos de Sanofi han mostrado un crecimiento moderado a lo largo del tiempo, con una TCAC de ingresos a 10 años del 2,0% y una TCAC a 5 años del 2,6%, mientras que el año más reciente registró un descenso del -4,6% a medida que la empresa atravesaba transiciones de cartera y vientos en contra por la pérdida de exclusividad.

De cara al futuro, los motores del crecimiento incluyen la expansión continuada de Dupixent en inmunología, una sólida franquicia de vacunas que se beneficia del aumento de la demanda mundial y las aportaciones de la cartera de especialidades.

Sobre la base de las estimaciones del consenso de analistas, utilizamos una previsión de crecimiento de los ingresos del 6,5% de 2024 a 2030, con un caso bajo del 5,0% y un caso alto del 6,1%. Esto refleja las expectativas de que los medicamentos especializados y las vacunas acelerarán el crecimiento de los ingresos brutos, compensando la presión de la expiración de patentes y la separación prevista de Consumer Healthcare.

2. Márgenes operativos: 28,3%.

Sanofi ha ofrecido una sólida rentabilidad a lo largo del tiempo, con márgenes operativos del 27,0% en 5 años, y del 29,4% en el año más reciente. La empresa se beneficia de productos biológicos de alto margen como Dupixent y de un importante negocio de vacunas, aunque también ha aumentado la inversión en I+D para apoyar su cartera de productos en fase de desarrollo.

En nuestra previsión para 2024-2030, basada en las estimaciones del consenso de analistas, utilizamos un margen operativo medio del 28,3%, asumiendo que el mayor gasto en I+D y los costes de reestructuración se verán compensados por la mejora del mix de productos, los programas de eficiencia en curso y la eventual separación de la unidad de Consumer Healthcare, de menor margen.

3. Múltiplo PER de salida: 10x

La valoración de Sanofi ha fluctuado a lo largo del tiempo: el múltiplo PER ha disminuido a una TCAC del -4,6% en el último año, pero ha aumentado mínimamente a una TCAC del 2,6% y del 2,0% en los últimos 5 y 10 años, respectivamente. La acción cotiza actualmente en torno a 10,1x beneficios, frente a 11,7x en 5 años y 12,6x en 10 años.

Sobre la base de las estimaciones del consenso de analistas, nuestro modelo asume un múltiplo de salida de 10 veces para diciembre de 2027, lo que incorpora una visión conservadora de la valoración al tiempo que permite que el crecimiento de los beneficios genere una atractiva rentabilidad total para los accionistas.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de SAN hasta 2030 muestran resultados variados basados en la ejecución del ahorro de costes, el crecimiento en África y Oriente Medio, y la estabilidad de la dinámica competitiva en los principales mercados europeos (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Crecimiento más moderado y expansión de márgenes más débil → 6,2% de rentabilidad anual

- Caso medio: sólida contribución de los medicamentos y vacunas clave con un aumento constante de la eficiencia → 11,9% de rentabilidad anual

- Caso alto : mayor aceptación de lo previsto de los nuevos lanzamientos y márgenes superiores sostenidos → 16,9% de rentabilidad anual

Estos escenarios ponen de manifiesto que gran parte de la creación de valor potencial de Sanofi depende de la ejecución: el cumplimiento de su cartera de productos en desarrollo, la gestión de los precios y el riesgo regulatorio, y la ejecución satisfactoria de la separación de Consumer Healthcare.

Aun así, el modelo sugiere que las acciones pueden ofrecer rentabilidades atractivas en una serie de resultados, ayudadas por su cartera diversificada, una sólida generación de efectivo y una asignación de capital favorable a los accionistas.

Modelo de valoración de las acciones SAN(TIKR)

Vea lo que piensan los analistas sobre las acciones de SAN en este momento (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de Sanofi a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!