Estadísticas clave de las acciones de Biogen

- Precio actual: $177.34

- Objetivo de la calle (media): $207.33

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Biogen (BIIB) cayeron aproximadamente un 4% el día en que se anunció el acuerdo y no se han recuperado. Esa reacción capta con precisión la lectura del mercado: un cheque de 5.600 millones de dólares con una prima del 140% sobre el precio al contado, por una empresa cuyo medicamento estrella registró un descenso de ingresos en 2025.

Los alcistas argumentan que el Consejero Delegado Christopher Viehbacher pasó más de un año estudiando Apellis y esperó deliberadamente a que las previsiones de la empresa volvieran a ajustarse a la realidad antes de comprometerse. Los bajistas afirman que SYFOVRE (pegcetacoplan inyectable), el fármaco contra la atrofia geográfica que representa aproximadamente el 85% de los ingresos de Apellis, es un activo de crecimiento lento en un mercado difícil, y que la prima es difícil de justificar únicamente por las cifras a corto plazo.

Biogen acordó pagar 41 dólares por acción en efectivo, más del doble del cierre anterior de Apellis, más un CVR intransferible (derecho de valor contingente, es decir, un pago futuro condicional) de hasta 4 dólares por acción vinculado a los hitos de ventas globales de SYFOVRE.

En la llamada, Viehbacher expuso cuatro criterios de adquisición: activos posteriores a la Fase III, encaje estratégico dentro de la inmunología y las enfermedades raras, no estirar el balance y un precio que siga creando valor para el accionista.

"Hemos estudiado toda una serie de empresas", afirmó.

"Se puede suponer que hemos analizado todo lo que tenga una capitalización de mercado inferior a 5.000 millones de dólares, y creemos que ésta era la mejor oportunidad que encajaba estratégicamente con Biogen".

El director financiero Robin Kramer confirmó que se espera que el acuerdo sea cada vez más positivo para el BPA diluido no-GAAP a partir de 2027, con el reembolso total de la deuda a finales de 2027.

Según el comunicado de prensa de Biogen, EMPAVELI y SYFOVRE generaron 689 millones de dólares en ingresos netos de productos combinados en 2025 y se espera que crezcan a una tasa de entre media y alta hasta al menos 2028.

Se espera que el acuerdo se cierre en el segundo trimestre de 2026, sujeto a la aprobación de las autoridades reguladoras.

Ver estimaciones históricas y futuras de las acciones de Biogen (¡Es gratis!) >>>

¿Está Biogen infravalorada hoy?

La lógica estratégica aquí es más fácil de defender que el precio. SYFOVRE poseía aproximadamente el 60% del mercado estadounidense de atrofia geográfica en 2025, pero sus ingresos de 587 millones de dólares representaron un descenso del 4% respecto al año anterior, señal de la presión sobre los precios y los pagadores que Biogen hereda ahora.

Alisha Alaimo, Presidente de Biogen de América del Norte, reconoció en la llamada que alrededor del 50% de los pacientes en el espacio de la atrofia geográfica interrumpir el tratamiento, un desafío estructural que describió como "un cubo con fugas" que requiere inversión sostenida en educación del paciente.

Viehbacher dijo que Biogen es "probablemente ligeramente conservadora" en relación con las estimaciones de la calle sobre SYFOVRE, señalando explícitamente que no se espera una inflexión a corto plazo.

La parte más atractiva del acuerdo es EMPAVELI. El fármaco recibió la aprobación de la FDA en 2025 para dos enfermedades renales raras, la glomerulopatía C3 (C3G) y la glomerulonefritis membranoproliferativa inmunocompleja primaria (IC-MPGN), afecciones en las que depósitos inmunitarios anormales dañan progresivamente los riñones, y su lanzamiento está aún en las primeras fases.

Stifel señaló que si Apellis alcanza el consenso de los analistas de aproximadamente 1.500 millones de dólares en ingresos en 2030, Biogen habrá pagado aproximadamente 3,5 veces esa cifra, calificándola de "nada descabellada", al tiempo que señalaba que el objetivo requiere una reaceleración duradera de SYFOVRE y que EMPAVELI supere los 600 millones de dólares en ventas anuales.

El fundamento más profundo es el felzartamab, un anticuerpo dirigido contra CD38 (una molécula diseñada para eliminar las células inmunitarias causantes de enfermedades en el riñón) actualmente en ensayos de fase 3 para tres enfermedades renales, con la primera lectura prevista en la primera mitad de 2027.

Viehbacher declaró explícitamente en la llamada que los ingresos del felzartamab no se incluyeron en el modelo de valoración de la adquisición, y que la opcionalidad del riñón no supone ningún coste adicional.

El equipo comercial de Apellis, de unas 350 personas, con relaciones establecidas con centros de nefrología, proporciona a Biogen una base para ese lanzamiento que no podía construir orgánicamente antes de la lectura. BMO Capital Markets escribió que la ejecución exitosa "podría empezar a cambiar significativamente la forma en que los inversores piensan acerca de la historia de crecimiento de los ingresos" para Biogen.

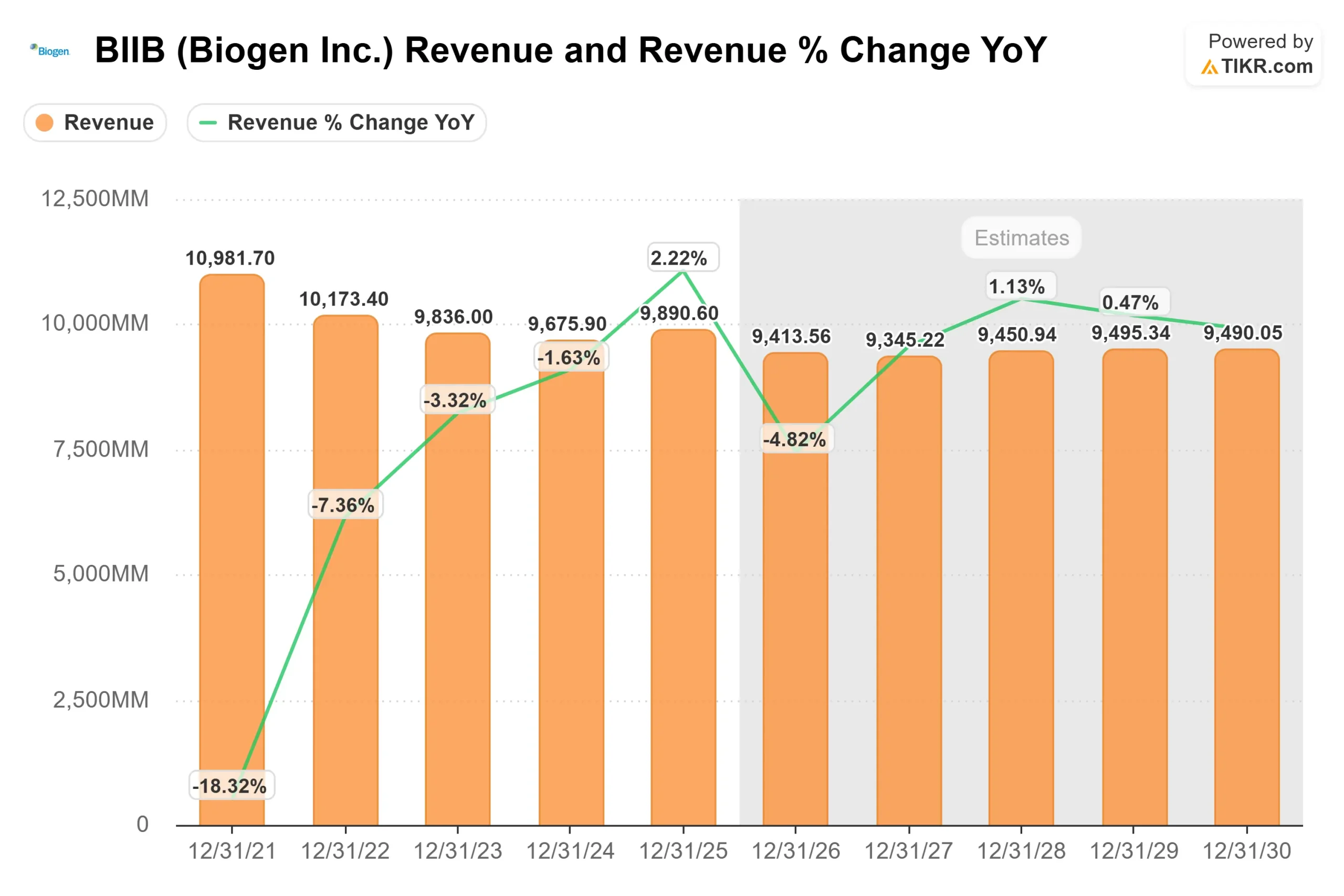

BIIB cotiza a 8,82 veces EV/EBITDA NTM y a 11,28 veces PER NTM, con un descuento con respecto a Amgen (AMGN), a 11,00 veces EV/EBITDA, y Gilead Sciences (GILD), a 11,16 veces EV/EBITDA. Ese descuento refleja que el mercado está valorando las dificultades de ingresos a corto plazo: Las previsiones de Biogen para 2026 implican un descenso de los ingresos de un dígito intermedio, en consonancia con la estimación de TIKR de 9.413,56 millones de dólares para 2026.

Vea cómo se comporta Biogen frente a sus competidores en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

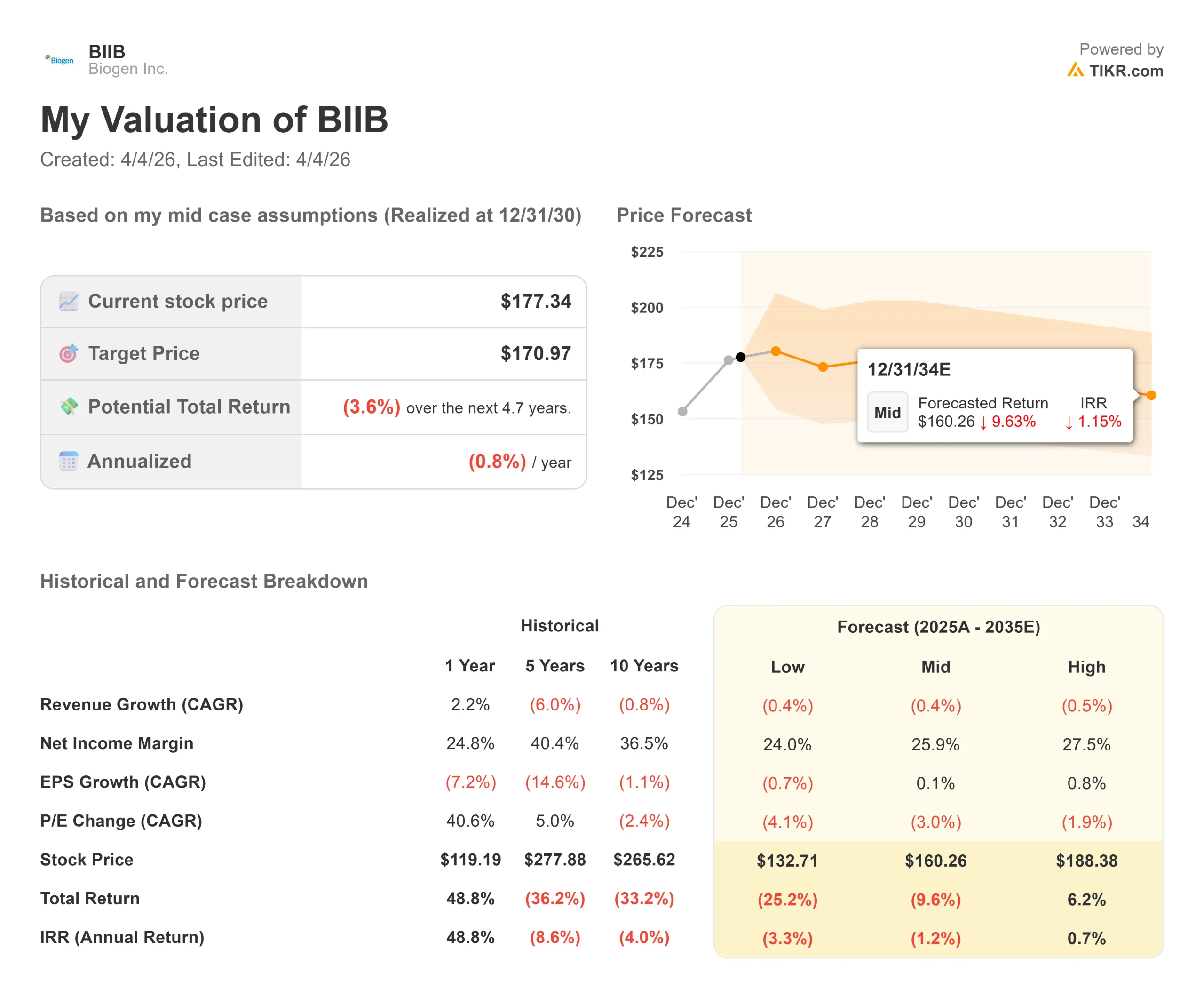

- Precio actual: $177.34

- Objetivo medio del TIKR: $170.97

- Rentabilidad total del TIKR Mid-Case: (3,6%)

- TIR media del caso TIKR: (0,8%) / año

El modelo TIKR de caso medio apunta a 170,97 $ para el 31/12/30, una rentabilidad total del (3,6%) y una TIR del (0,8%) anual desde 177,34 $. El modelo se elaboró antes del cierre de la adquisición de Apellis, por lo que no incorpora los ingresos de SYFOVRE o EMPAVELI. Esto es importante: si estos productos registran un crecimiento medio-alto hasta 2028, como prevé la dirección, las hipótesis de ingresos del modelo son conservadoras.

Dos factores podrían impulsar a BIIB por encima del caso medio: La rampa de crecimiento de EMPAVELI para enfermedades renales raras y el éxito de la fase 3 de felzartamab en el primer semestre de 2027. El impulsor del margen es la disciplina de costes. Kramer destacó en la llamada los ahorros de integración dentro de la organización comercial de Apellis. El principal riesgo es SYFOVRE. Un descenso continuado de los ingresos debido a la atrofia geográfica, o la entrada de un competidor mejor tolerado, validarían el caso medio o empujarían a la baja. El mensaje del modelo es claro: no se trata de un valor que recompense la tenencia pasiva al precio actual. Se requiere ejecución.

Conclusión: Atentos al informe de resultados de Biogen del primer trimestre de 2026 para conocer las previsiones actualizadas para todo el año que incorporan Apellis. Cualquier revisión al alza por encima de la previsión de Biogen para 2026 sería la primera señal de que la trayectoria de los ingresos combinados va por delante de lo previsto. La tesis en una frase: Biogen pagó un precio completo, el modelo TIKR muestra un rendimiento ligeramente negativo a los niveles actuales sin la contribución de Apellis, pero la infraestructura de nefrología y la opcionalidad de felzartamab sin precio dan a este acuerdo un segundo acto que el mercado aún no ha acreditado.

¿Debería invertir en Biogen?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Biogen y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Biogen junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Biogen en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!