Estadísticas clave de las acciones de Autodesk

- Precio actual: $240.99

- Precio objetivo (medio): ~$429

- Objetivo de la calle: ~325 $.

- Rentabilidad potencial total: ~78%

- TIR anualizada: ~13% / año

- Reacción a los beneficios: +5,32% (26 de febrero de 2026)

- Reducción máxima: 33,15% (10 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Autodesk (ADSK) ha tenido uno de los años más extraños en software de gran capitalización. La empresa sigue superando las estimaciones. Las acciones se siguen vendiendo.

ADSK cerró a 240,99 dólares, un 27% por debajo de su máximo de 52 semanas de 329,09 dólares y sólo 27 dólares por encima de su mínimo de 52 semanas de 214,10 dólares. Cinco trimestres consecutivos superando las expectativas de los analistas en ingresos, EBITDA y flujo de caja libre no han frenado la caída. La preocupación del mercado se centra en una reducción del 7% de la plantilla en enero de 2026, el desvanecimiento del viento de cola del nuevo modelo de transacciones de Autodesk y una rotación en todo el sector del software de aplicaciones que llevó a Citi a recortar las acciones a Neutral en abril. ADSK alcanzó una caída máxima del 33,15% el 10 de abril.

El 4 de marzo, Janesh Moorjani, Director Financiero, se presentó en la Conferencia de Tecnología, Medios de Comunicación y Telecomunicaciones de Morgan Stanley e hizo una de las articulaciones más limpias de la tesis de la plataforma y la IA de Autodesk en este ciclo. Lo que dijo sobre los fosos de datos, la expansión del ciclo de vida y la monetización basada en el consumo cuenta una historia diferente de la que refleja el precio de las acciones. El jueves 28 de mayo, con los resultados del primer trimestre del ejercicio fiscal 2027, se pondrá a prueba esa diferencia.

El trimestre que debería haber importado más

El cuarto trimestre del ejercicio fiscal 2026, presentado el 26 de febrero, fue positivo en todos los aspectos. Los ingresos crecieron un 19% interanual, hasta 1.957 millones de dólares, por encima del consenso de 1.912 millones. El BPA ajustado fue de 2,85 dólares, frente a una estimación de 2,64 dólares. El flujo de caja libre del trimestre alcanzó los 972 millones de dólares. La acción subió un 5,32% ese día, y luego pasó seis semanas devolviendo la mayor parte.

El problema era la narrativa, no las cifras. En enero, Autodesk recortó aproximadamente el 7% de su plantilla mundial, unos 1.000 empleados, sobre todo en puestos de ventas de cara al cliente. En Morgan Stanley, Moorjani lo describió como "la fase final de una transición general del modelo de negocio", una reasignación deliberada, no una retirada. Los ahorros de la reestructuración se están reinvirtiendo en nuevos perfiles de vendedor, marketing e I+D en IA y plataformas.

El efecto sobre el margen operativo es modesto. Autodesk preveía una expansión de unos 75 puntos básicos en el ejercicio fiscal 2027, absorbiendo unos 100 puntos básicos de viento en contra contable del modelo de transacción y reflejando al mismo tiempo un apalancamiento subyacente real. El consenso sobre TIKR prevé que los márgenes de EBITDA aumenten del 40,7% en el ejercicio 2026 a alrededor del 41% en el ejercicio 2027 y en torno al 44% en el ejercicio 2029.

Moorjani reconoció directamente el riesgo orgánico de las ventas: "Hay una interrupción a corto plazo en la organización de ventas asociada con la implementación de [la nueva estructura] y los equipos de expansión" Esa franqueza explica en parte por qué las acciones han sido castigadas. También sugiere que la dirección está llevando a cabo una transición deliberada en lugar de reaccionar al deterioro de la demanda.

Vea las estimaciones históricas y futuras de las acciones de Autodesk (¡es gratis!) >>>

Tres Moats que el mercado está infravalorando

En Morgan Stanley, Moorjani destiló la posición competitiva de Autodesk en IA en tres cosas: datos, contexto y experiencia.

En cuanto a los datos, Autodesk ha entrenado sus modelos básicos con datos de proyectos de cientos de miles de clientes acumulados durante décadas, ninguno de los cuales es de dominio público. En palabras de Moorjani: "Tenemos derecho a entrenar nuestros modelos con sus datos, lo que nos permite crear capacidades mucho más potentes" Los competidores que trabajan a partir de conjuntos de datos de dominio público están en desventaja estructural para las aplicaciones de diseño y construcción.

El contexto es la segunda capa. Los flujos de trabajo de Autodesk llevan incorporada la inteligencia del proyecto, las dependencias normativas, las relaciones de los sistemas mecánicos y las implicaciones en los costes de los cambios de diseño. Moorjani concretó: "Cuando mueves ese muro, ¿qué haces con todo lo que no puedes ver?" Un modelo de uso general no puede responder a eso. El de Autodesk sí.

La experiencia es el tercer elemento. Moorjani señaló que los conocimientos de IA 3D son de los más escasos del sector, y Autodesk lleva casi una década creándolos. El Proyecto Bernini, el modelo de IA generativa fundacional de la empresa para 3D, se originó en laboratorios de investigación internos, una pista que los competidores no pueden replicar rápidamente.

La vía de monetización se desarrolla en tres niveles: automatización de tareas a través de las suscripciones existentes; a continuación, automatización del flujo de trabajo y de todo el sistema, con precios basados en el consumo a medida que las cargas de trabajo se vuelven más intensivas en computación. Moorjani señaló que el 17% del negocio de Autodesk ya estaba en modelos basados en el consumo en el año fiscal 2025, y que ya existe la infraestructura de salida al mercado para este cambio. Moorjani reconoce que la mayor carga de trabajo informático supone una desventaja para el margen bruto y que ya se ha tenido en cuenta en los objetivos a largo plazo de la empresa.

La expansión del ciclo de vida que nadie está valorando del todo

Autodesk Construction Cloud está ganando adeptos precisamente en los segmentos con las tuberías más profundas. La construcción de centros de datos es uno de los motores más fuertes de la demanda, destacó Moorjani. Según Associated Builders and Contractors, el retraso en la construcción en Estados Unidos alcanzó los 8,8 meses en abril de 2026, impulsado en gran medida por los megaproyectos de centros de datos, y los contratistas de infraestructuras digitales tienen retrasos sustancialmente mayores que la media del sector. Moorjani señaló que los clientes del sector de la construcción suelen tener entre 8 y 10 meses de cartera de proyectos, lo que hace que la adopción de tecnología sea una necesidad, no una elección.

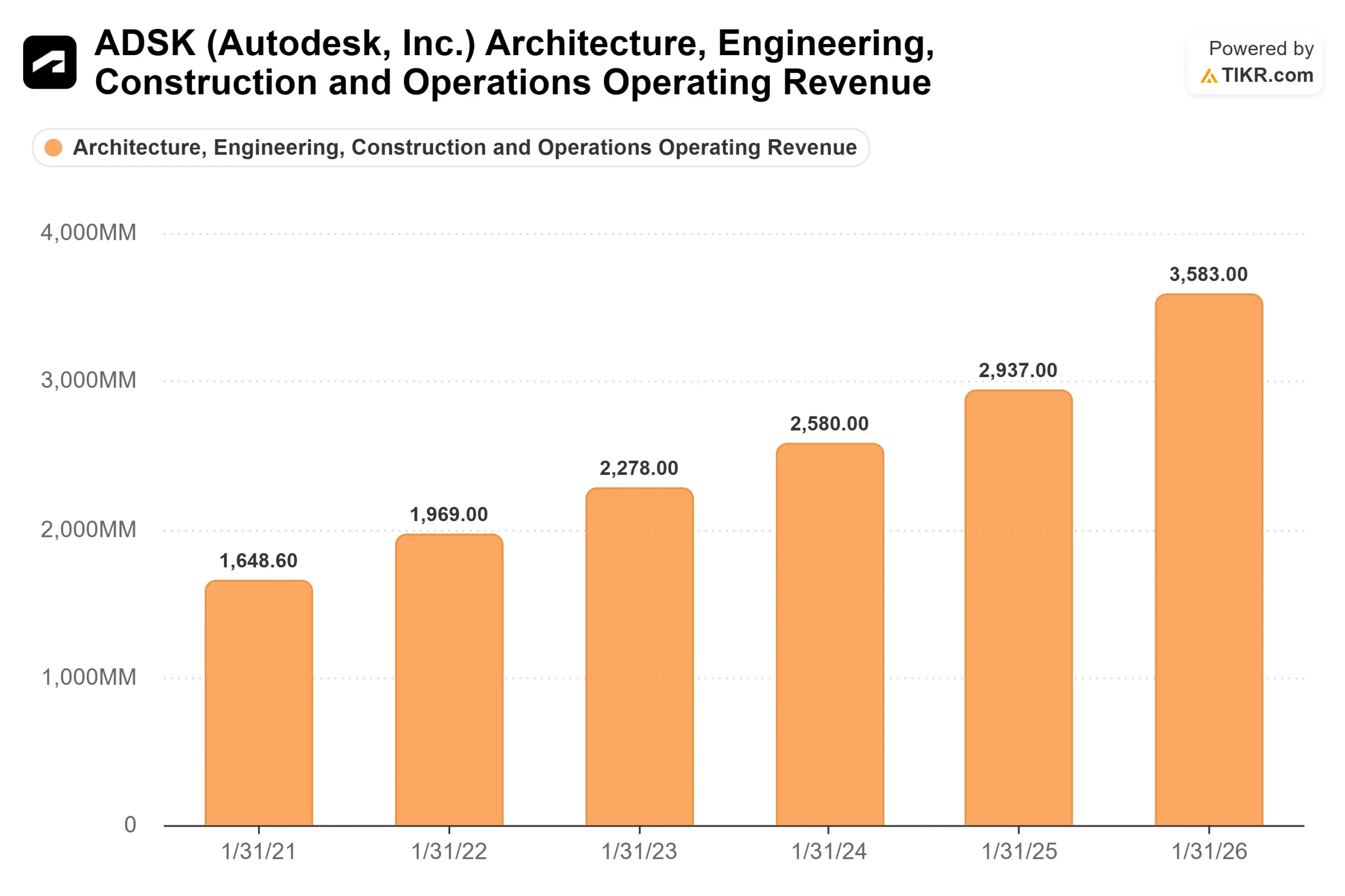

En fabricación, Fusion, la plataforma de ingeniería y fabricación asistida por ordenador basada en la nube de Autodesk, se está expandiendo a cuentas medianas de diez a veinte puestos, más allá de su base histórica de uno a cinco puestos. Según los datos del segmento TIKR, los ingresos de Fabricación aumentaron de 1.189 millones de dólares en el año fiscal 2025 a 1.379 millones de dólares en el año fiscal 2026, un 16% más. Los ingresos de Arquitectura, Ingeniería, Construcción y Operaciones alcanzaron los 3.583 millones de dólares en el ejercicio 2026, frente a los 2.937 millones del año anterior.

El capítulo de operaciones es el que tiene más visión de futuro. Moorjani describió ambiciones que abarcan las operaciones de construcción y fabricación, con un enfoque que refleja la entrada de Autodesk en la construcción: adquisiciones de anclaje seguidas de crecimiento orgánico. Si se cierra ese ciclo de vida, la implicación de Autodesk en un proyecto pasa de años a décadas.

¿Está ADSK infravalorada en estos momentos?

A pesar de cinco mejoras consecutivas, ADSK cotiza a 15,16 veces EV/EBITDA NTM y 19,40 veces PER NTM, justo en torno a la media del grupo de 14,84 veces EV/EBITDA NTM. Sus homólogas de software de diseño directo PTC y Dassault Systèmes cotizan a 12,89x y 10,55x EV/EBITDA NTM, respectivamente, con huellas de plataforma más estrechas. Autodesk no exige una prima en relación con empresas comparables, lo que no es habitual dado su perfil de flujo de caja libre y su trayectoria de expansión de márgenes.

Los 32 analistas que cubren ADSK incluyen 24 de compra, 6 de superación y 3 de mantenimiento, con un objetivo medio de ~325 dólares, aproximadamente un 35% por encima del precio actual. BofA restableció la cobertura en Comprar el 12 de mayo, con un objetivo de 300 $, citando los datos de Autodesk, el contexto 3D y la inversión en IA durante una década como ventajas estructurales difíciles de replicar.

Vea cómo se comporta Autodesk frente a sus homólogos en TIKR (¡es gratis!) >>>

Análisis avanzado de modelos TIKR

- Precio actual: 240,99 dólares

- Precio objetivo (medio): ~$429

- Rentabilidad potencial total: ~78%

- TIR anualizada: ~13% / año

El modelo de caso medio de TIKR asume una CAGR de ingresos de alrededor del 8% desde el año fiscal 2026 hasta enero de 2031, una desaceleración de la tasa de un año del 17,5%, perocoherente con la media histórica de 10 años del 11,1%. No se trata de una historia de hipercrecimiento. La rentabilidad está impulsada por la expansión de los márgenes y la normalización de los múltiplos, no por la aceleración de los ingresos.

Los dos principales motores del crecimiento son la expansión de las suscripciones AECO, sostenida por la profundidad de la cartera de pedidos de construcción y el impulso de la plataforma en las operaciones, y el avance de Fusion hacia cuentas de fabricación de tamaño medio. El impulsor de los márgenes es el apalancamiento operativo de las suscripciones a medida que se acumulan los ahorros de reestructuración, con márgenes de ingresos netos que alcanzan alrededor del 33% en el caso medio. El principal riesgo es la ejecución de la salida al mercado: si la estabilización de la fuerza de ventas tarda más de lo esperado, la facturación de nuevos negocios podría decepcionar en la primera mitad del ejercicio fiscal 2027, comprimiendo aún más el múltiplo de valoración antes de que se consolide la recuperación.

Conclusión

Lo que habrá que ver el jueves es si los resultados del primer trimestre del ejercicio 2027 confirman que la interrupción de la salida al mercado está desapareciendo. El consenso espera unos ingresos de 1.893 millones de dólares y un beneficio por acción ajustado de 2,84 dólares. Las cifras importan menos que los comentarios. Moorjani afirmó en Morgan Stanley que las fricciones a corto plazo estaban "incluidas en las previsiones", por lo que una mejora con previsiones estables o al alza para todo el año confirmaría esa opinión y empezaría a cerrar la brecha entre un valor de 241 dólares y un objetivo de consenso de ~325 dólares.

Si la facturación decepciona o se recortan las previsiones, la tesis se amplía en lugar de romperse. La demanda de obras pendientes de Autodesk, la cartera de centros de datos, la expansión de Fusion y las ambiciones del ciclo de vida de las operaciones son motores plurianuales. El umbral para el jueves es sencillo: la dirección tiene que indicar que la interrupción alcanzó su punto álgido en el primer trimestre, no que aún se está construyendo.

¿Debería invertir en Autodesk?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Autodesk y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Autodesk junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Autodesk en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!