Estadísticas clave de las acciones de Full Truck Alliance

- Precio actual: ~8 $ (22 de mayo de 2026)

- Ingresos 1T 2026: 2.848 millones de RMB, +6% interanual

- BPA adjunto 1T2026: 1,15 $, superando en un 19% la estimación de 0,97 $ de la calle.

- Los ingresos del 1T 2026 superan a los de la calle: +6%

- Pedidos realizados: 50,0 millones, +14% interanual

- Ingresos por servicios transaccionales: 1.390 millones de RMB, +33% interanual

- Tasa de penetración de comisiones: 94%+, +9 puntos porcentuales interanuales

- Usuarios de envíos: 3,11 millones, +13% interanual

- Tasa de cumplimiento: 44,1%, +4,9 puntos porcentuales interanuales

- Flujo de caja operativo: 1.560 MILLONES DE RMB

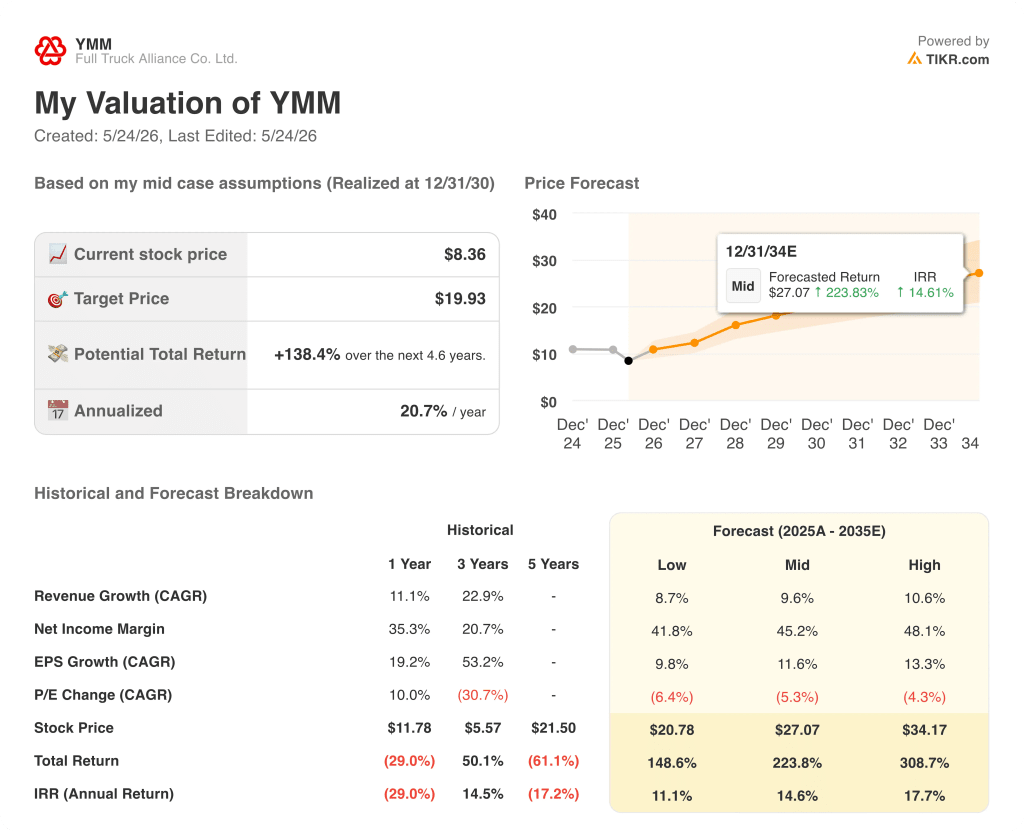

- Precio objetivo del modelo TIKR: ~20 $.

- Plusvalía implícita: ~138

Full Truck Alliance supera el BPA del 1T en un 19% gracias a que los ingresos por transacciones aumentan un 33

Full Truck Alliance(YMM) reportó ingresos del 1T 2026 de 2,848M RMB, un aumento interanual del 5,5% que superó la estimación de Street de 2,682M RMB en un 6%, mientras que el BPA ajustado de 1,15 dólares superó la estimación de consenso de 0,97 dólares en un 19%.

La cifra de crecimiento subestima el impulso del negocio principal: excluyendo los servicios de corretaje de fletes, los ingresos netos alcanzaron los 2.020 millones de RMB, un 17% más que un año antes.

Los ingresos por servicios de transacción, que representan el negocio de intermediación de fletes basado en comisiones, alcanzaron los 1.390 millones de RMB, con un aumento interanual superior al 33%, impulsado por una tasa de penetración de comisiones que superó el 94% en el trimestre, lo que supone un incremento interanual de aproximadamente 9 puntos porcentuales.

Simon Cai, director financiero, declaró en la conferencia de resultados del 1T 2026 que la aceleración se debió "principalmente" a la limpieza de pedidos de coche compartido mal clasificados y a la actividad de reventa de carga en trimestres anteriores, lo que ha aumentado estructuralmente la oferta de pedidos auténticos y de alta calidad elegibles para comisiones.

Los pedidos realizados alcanzaron los 50,0 millones, un 14,3% más que en el mismo periodo del año anterior y por encima de las expectativas de la dirección, con un crecimiento de dos dígitos en todos los segmentos de expedidores y una tasa de cumplimiento global que alcanzó un nuevo récord del 44,1%, 4,9 puntos porcentuales más que en el mismo periodo del año anterior.

La monetización media por pedido alcanzó aproximadamente 26,9 RMB, continuando su tendencia al alza constante a medida que los pedidos recién incorporados maduran en el sistema de comisiones y surten efecto las mejoras en los precios escalonados.

Los MAU de expedidores alcanzaron los 3,11 millones, un 13% más que el año anterior, gracias a la adquisición por recomendación, la optimización del canal de la App Store y la ampliación de la protección del pago de fletes a toda la base de camioneros, que cubre más del 90% de los listados de fletes de la plataforma.

La aceleración del crecimiento de los pedidos también se vio impulsada en parte por la volatilidad de los precios del petróleo a partir de marzo, que provocó un cambio de los cargadores de los corredores de carga fuera de línea al mecanismo de precios transparente y en tiempo real de Full Truck Alliance stock, según Cai en la llamada de ganancias del primer trimestre de 2026.

El segmento de intermediación de fletes se encuentra en plena transición: YMM está pasando de un modelo de facturación autogestionado a una estructura de doble vía que añade un modelo de agregador, en el que los socios de terceros gestionan la facturación y la liquidación mientras que FTA gana una tarifa de servicio de canal de aproximadamente 1% a 2% por pedido, reduciendo la exposición regulatoria y los requisitos de capital en el proceso.

El flujo de caja operativo aumentó significativamente de un año a otro hasta 1.560 millones de RMB, gracias a la mejora de los beneficios y a la eficiencia del capital circulante en ambos lados de la plataforma.

El objetivo de ~20 dólares de TIKR sobre las acciones de Full Truck Alliance valora una plataforma aún en fase inicial de monetización

El caso medio de TIKR valora las acciones de Full Truck Alliance en aproximadamente 20 dólares, lo que representa un rendimiento total del 138% desde el precio actual de aproximadamente 8 dólares en 4 años y medio, o un 21% anualizado.

El escenario que lleva a las acciones de Full Truck Alliance a 34 $ con una TIR del 17,7% es uno en el que los ingresos se incrementan a una TCAC del 10,6%, los márgenes de ingresos netos se expanden hacia el 48%, y la monetización de comisiones de la plataforma de cargadores directos sigue superando el arrastre de ingresos de la transición de la intermediación de carga al modelo de agregador.

En este caso alto, la limpieza de la gobernanza del 1T se convierte plenamente en una calidad de pedidos duradera: las tasas de cumplimiento se mantienen cerca de su nivel récord, la monetización media por pedido mantiene su trayectoria ascendente, y la asociación de abastecimiento de combustible de Sinopec se expande mucho más allá de su despliegue inicial en tres provincias para convertirse en un mecanismo significativo de retención de camioneros y contribución al margen.

El caso medio, a 27 $ y una TIR del 14,6%, supone una TACC de los ingresos del 9,6% con unos márgenes de ingresos netos de aproximadamente el 45%, un escenario coherente con un crecimiento sostenido del volumen de pedidos en la mitad de la década, el índice de penetración de comisiones se mantiene cerca del 94% y la cohorte de pedidos recién incorporados del primer trimestre madura hacia una mayor monetización media por pedido en los próximos dos o tres años.

El caso más bajo, a 21 dólares y una TIR del 11,1%, refleja un mundo en el que la volatilidad de los precios del petróleo suprime la demanda de transporte de mercancías de largo recorrido por parte de los transportistas de mercancías de bajo valor más gravemente de lo que sugiere el marco a corto plazo de Cai, el modelo de agregador de intermediación de transporte de mercancías avanza lo suficientemente despacio como para crear una brecha de ingresos visible en el segmento de intermediación, y los márgenes de ingresos netos se mantienen cerca del 42% en lugar de expandirse hacia el nivel del caso medio.

Los tres escenarios conllevan una compresión del múltiplo P/E, lo que significa que las acciones de Full Truck Alliance requieren un crecimiento de los beneficios para soportar la rentabilidad, independientemente de la vía de negocio que se materialice.

Debería invertir en Full Truck Alliance Co. Ltd.?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Consulte las acciones de Full Truck Alliance Co. Ltd. y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Full Truck Alliance Co. Ltd. junto con cualquier otro valor que esté en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.