Estadísticas clave de las acciones de CMG

- Rango de 52 semanas: 29,75 $ a 58,42 $.

- Precio actual: 32,89 dólares

- Objetivo medio de la calle: ~43,38 $.

- Precio objetivo de TIKR (medio): ~$61.41

- TIR anualizada de TIKR (media): 14,5% anual

- Margen bruto LTM: 39,6

- Margen EBIT LTM: 15,9

Valore sus acciones favoritas como CMG con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Por qué el mercado está penalizando al burrito favorito de Estados Unidos

Chipotle Mexican Grill(CMG) ha sufrido un brutal varapalo del 35,2% en el último año, cayendo hacia su mínimo de 52 semanas de 29,75 dólares. La obsesión actual del mercado no es la falta de burritos vendidos, sino un reajuste estructural de los múltiplos de valoración tras años de crecimiento eufórico.

Los inversores están lidiando con una normalización más amplia de la industria de la restauración y las transiciones de liderazgo. La inflación en la mano de obra, la carne de vacuno y los fletes ha reducido temporalmente los márgenes operativos de los restaurantes.

Sin embargo, bajo el capó, el rendimiento operativo de la empresa sigue siendo notablemente resistente. Los últimos resultados mostraron un sorprendente retorno al crecimiento positivo de las transacciones, impulsado por innovaciones clave en los menús y una revisión de su programa digital de recompensas.

Ver estimaciones históricas y futuras de las acciones de CMG (¡Es gratis!) >>>

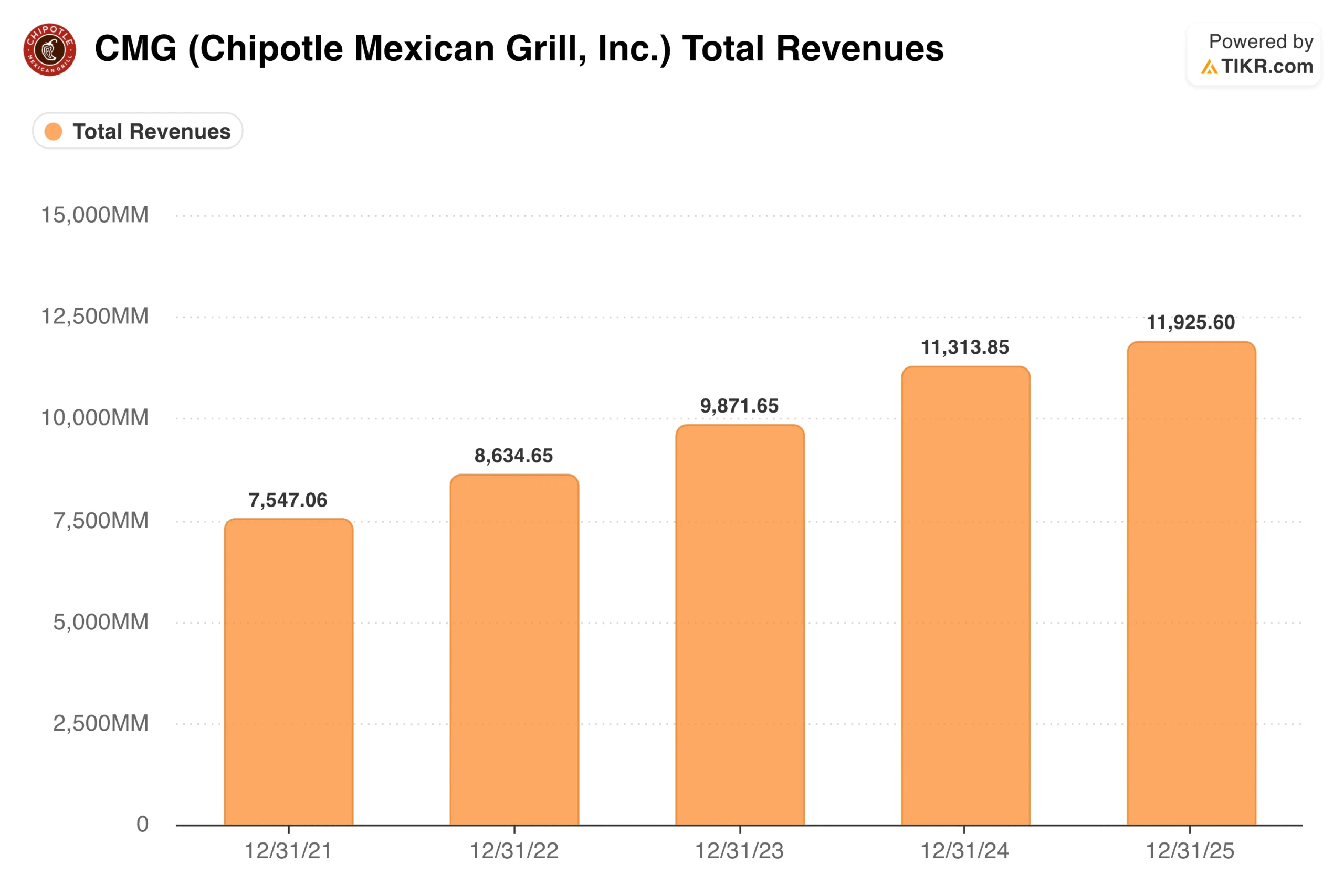

Lo que muestra el gráfico del BPA sobre el poder de capitalización de Chipotle

Puede que el mercado esté entrando en pánico por el precio de las acciones, pero el gráfico de beneficios normalizados por acción (BPA) cuenta una historia completamente diferente. El poder de las ganancias subyacentes de Chipotle se está expandiendo a un ritmo constante, sin verse afectado por la volatilidad de las acciones a corto plazo.

El BPA ajustado pasó de 0,51 dólares en 2021 a 1,17 dólares en 2025. Esta subida constante pone de manifiesto el excelente control de costes, la eficiencia de los pedidos digitales y un enorme poder de fijación de precios que pocos competidores pueden igualar.

Las estimaciones de consenso de Wall Street prevén que esta trayectoria ascendente se acelere. Se prevé que el beneficio por acción ascienda a 1,36 dólares en 2027 y alcance los 2,17 dólares en 2030.

Esta visibilidad plurianual está respaldada por la clara trayectoria de Chipotle en la apertura de nuevas tiendas y de autoservicios ("Chipotlanes") de alto margen. Para proteger los márgenes, la dirección está desplegando un paquete de equipos de alta eficiencia, que incluye parrillas automatizadas de doble cara y freidoras de alta capacidad, que se espera llegue a 2.000 establecimientos a finales de año.

Cuando los ingresos incrementales fluyen a través de una huella de restaurante altamente optimizada, se traduce directamente en poder de ganancias de línea de fondo.

Vea lo que opinan los analistas sobre las acciones de CMG en este momento (gratis con TIKR) >>>

Los vientos de cola: Poder de fijación de precios y acumulación de unidades

El foso competitivo de Chipotle es su fenomenal valor de marca. La empresa cuenta con un elevado 24,8% de rentabilidad sobre el capital invertido (ROIC), impulsado por la eficiencia estelar de sus restaurantes. Incluso durante las desaceleraciones macroeconómicas, los consumidores tratan a Chipotle como un lujo asequible.

El tráfico se mantiene estable, lo que da a la dirección una palanca fiable para subir los precios cuando aumenta la inflación de la mano de obra o de los ingredientes. Además, el actual despliegue en todo el sistema de equipos de cocina automatizados actúa como una poderosa palanca de margen, desbloqueando un rendimiento más rápido por tienda, sin añadir gastos estructurales.

Para maximizar esta eficiencia, la empresa sigue ampliando agresivamente sus formatos de autoservicio "Chipotlane", que históricamente producen volúmenes estructuralmente más altos y márgenes superiores en comparación con las construcciones tradicionales en línea. Esta estrategia inmobiliaria cambia por completo el perfil económico de la unidad, convirtiendo las aperturas de nuevas tiendas en motores de generación de efectivo altamente predecibles.

A medida que estos establecimientos digitales se amplían, refuerzan un ciclo de despliegue de capital de alta velocidad que permite a Chipotle autofinanciar su enorme expansión nacional totalmente con el flujo de caja.

Qué implica el modelo TIKR al precio actual

A 32,89 dólares, el modelo de valoración TIKR sugiere que el mercado ha sobrevalorado gravemente esta empresa de alta calidad. El escenario medio apunta a un precio de la acción de 61,41 dólares a finales de 2030, lo que representa una rentabilidad total potencial del 86,7%, o una rentabilidad anualizada del 14,5%.

El modelo parte de la hipótesis de una tasa anual equivalente de crecimiento orgánico de los ingresos del 9,6% y un margen de beneficio neto que aumenta ligeramente hasta el 12,1% en 2030. Incluso el escenario conservador del caso bajo implica una fuerte rentabilidad anualizada del 10,0%, con un objetivo de 74,55 dólares.

Mientras tanto, el caso alto alcanza los 129,90 dólares, con una rentabilidad anual estelar del 17,3%. Este estrecho rango demuestra que Chipotle no necesita hacer un milagro para ofrecer rendimientos que batan al mercado desde el comprimido punto de entrada actual.

Los riesgos: La velocidad de ejecución y el lastre de la valoración

Ninguna tesis de inversión está totalmente libre de riesgos. Chipotle vive y muere por la ejecución de sus tiendas; una ralentización en el despliegue de nuevos locales podría empujar los rendimientos reales hacia el extremo inferior del modelo. Además, si una prolongada contracción del gasto de los consumidores afecta a la restauración informal, las múltiples expansiones podrían tardar más en materializarse.

En concreto, si la inflación de los costes de materias primas clave como la carne de vacuno y los aguacates se dispara mientras la dirección frena las subidas de los menús para proteger la cuota de mercado, los márgenes operativos a corto plazo de los restaurantes sufrirán un recorte inmediato.

El múltiplo precio/beneficios (PER) de 30,14 veces también deja muy poco margen para errores operativos, ya que cualquier desaceleración percibida en el crecimiento provocará una inmediata reducción del riesgo institucional. Si el mercado en general experimenta una compresión prolongada de la valoración, la acción podría fácilmente cotizar lateralmente, independientemente de la estabilidad de las métricas financieras bajo el capó.

¿Merece la pena comprar CMG a 33 dólares?

Chipotle es una franquicia de consumo de primera categoría que cotiza con un descuento temporal. Aunque una caída del 35% puede parecer alarmante sobre el papel, los datos fundamentales muestran una máquina de capitalización que funciona a pleno rendimiento. El modelo TIKR revela un perfil asimétrico de riesgo-recompensa muy favorable.

Con una gestión centrada en el objetivo a largo plazo de alcanzar los 4 millones de dólares en volúmenes unitarios medios y de impulsar los márgenes a nivel de restaurante hacia el 30%, esta caída ofrece un punto de entrada excepcionalmente defensivo para los inversores que buscan poseer una compounder de élite.

En lugar de ello, se está comprando un sólido generador de efectivo en un visible valle cíclico, con un margen de seguridad respaldado enteramente por la expansión física de la empresa y el poder compuesto de los beneficios. Para los inversores disciplinados que buscan líderes del mercado de calidad institucional que cotizan con un raro descuento, apretar el gatillo al precio comprimido de hoy es una asignación a largo plazo muy atractiva.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de CMG (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!