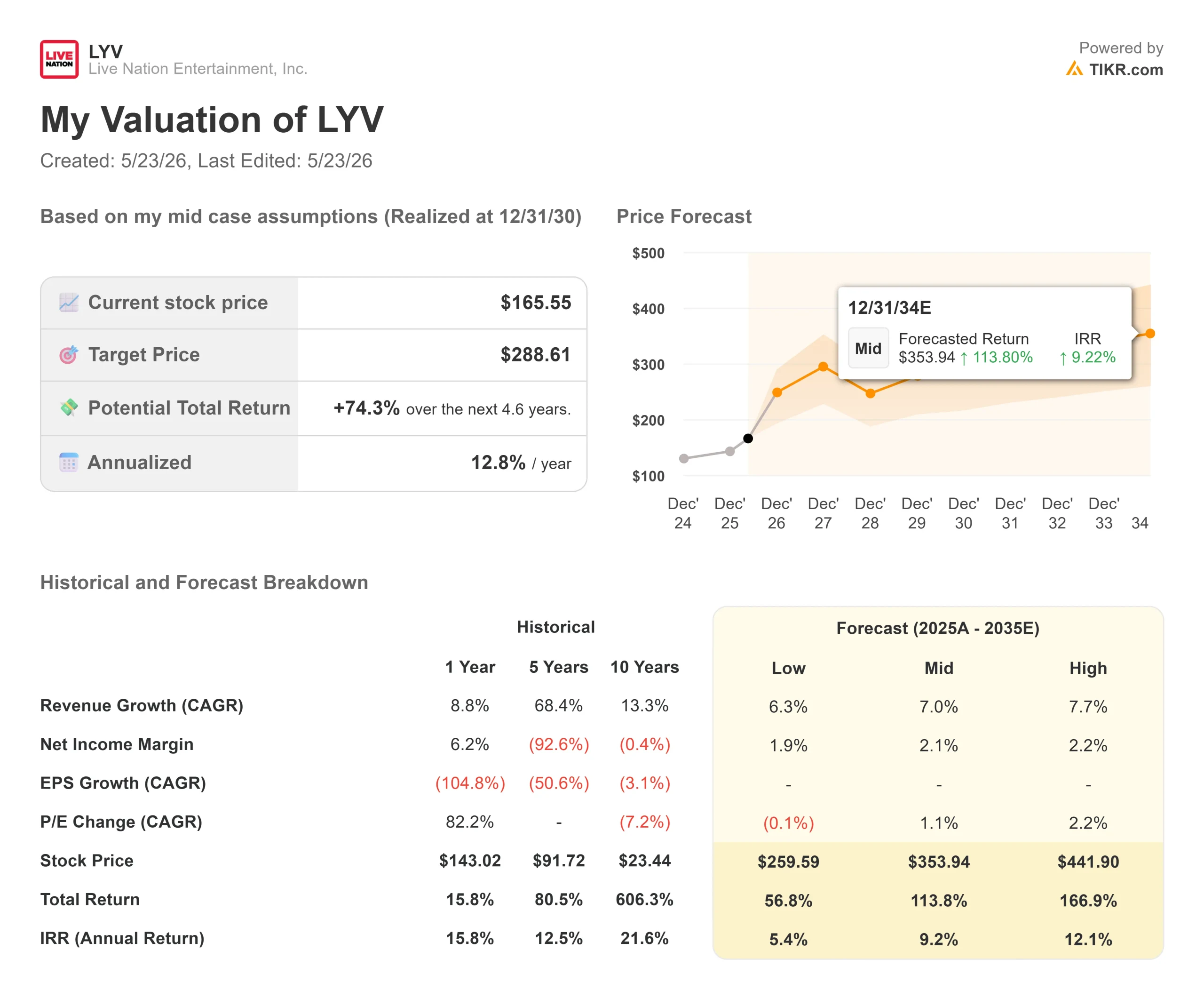

Estadísticas clave de las acciones de Live Nation

- Precio actual: $165.55

- Precio objetivo (medio): ~$289

- Objetivo de la calle: ~$185

- Rentabilidad potencial total: ~74%

- TIR anualizada: ~13% / año

- Reacción a los beneficios del 1T 2026: +6,71% (5 de mayo de 2026)

- Reducción máxima: 27.84% (11/24/25)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

El relato de 2026 sobre Live Nation Entertainment (LYV) ha sido moldeada principalmente por los tribunales. En abril, un jurado federal declaró a Ticketmaster responsable de todos los cargos antimonopolio. Una acumulación legal de 450 millones de dólares aniquiló los ingresos de explotación en el primer trimestre. Los analistas se dividen entre los que ven un negocio estructuralmente dañado y los que ven una nube legal que se cierne sobre una de las franquicias más arraigadas del entretenimiento en vivo.

Joe Berchtold, Presidente y Director Financiero de Live Nation, se presentó en la 54ª Conferencia Anual Global de Tecnología, Medios y Comunicaciones de J.P. Morgan el 20 de mayo con unas cifras diferentes. En esa fecha, la empresa ya había vendido 119 millones de entradas para los espectáculos de 2026, frente a los 107 millones revelados en los resultados del primer trimestre tres semanas antes. Eso significa que se han vendido 11,5 millones de entradas en tres semanas, más que en el mismo periodo del año pasado. La cuestión es si los problemas legales ocultan este dato el tiempo suficiente para ofrecer a los inversores un punto de entrada real.

Lo que dijo el director financiero y los titulares pasaron por alto

Berchtold fue directo sobre lo que denominó cobertura de prensa "anecdótica y engañosa" sobre la demanda de conciertos. Sus datos en JPMorgan lo respaldan.

La venta de entradas supera en dos dígitos la del año pasado en estadios, arenas y anfiteatros. Las tasas de cancelación se mantienen en el rango histórico del 1% al 2%. En el momento de celebrarse la conferencia, la temporada de verano en los anfiteatros se había completado en aproximadamente un 5%, por lo que el gasto per cápita en los recintos ya era superior al del año pasado, sin que se apreciaran signos de retroceso en el consumo.

El precio medio de las entradas en Estados Unidos se sitúa entre 34 y 35 dólares, lo que supone un aumento de aproximadamente el 18% con respecto a 2019, mientras que la inflación general ha sido de aproximadamente el 30% en el mismo periodo. Solo el 2% de las entradas estadounidenses superan los 500 dólares, y alrededor del 60% tienen un precio inferior a 100 dólares. El argumento de la asequibilidad se sostiene cuando se observa la distribución real de los precios en lugar de las anécdotas de los titulares.

Un indicador de futuro que Berchtold destacó son los ingresos diferidos, es decir, los ingresos por entradas que se reconocen cuando se representa el espectáculo y no cuando se vende la entrada. Esta cifra creció entre un 20% y un 20% en el primer trimestre de 2026, lo que representa más de 5.000 millones de dólares en valor bruto de transacción (el importe total en dólares de las entradas procesadas en la plataforma). No aparece en los ingresos trimestrales principales, pero es una señal de lo que está por venir.

Consulte las estimaciones históricas y futuras de las acciones de Live Nation (¡es gratis!) >>>

El problema legal es real, pero las soluciones ya están definidas

La historia antimonopolio es el debate central para cualquier posición de LYV, y los hechos están más definidos de lo que el mercado parece estar valorando.

En marzo de 2026, el Departamento de Justicia llegó a un acuerdo con Live Nation a mitad del juicio, sin llegar a una disolución forzosa de Ticketmaster. Según el acuerdo, Live Nation abandona 13 acuerdos exclusivos de reserva en anfiteatros, abre la infraestructura de Ticketmaster a plataformas competidoras, limita al 15% las tarifas de servicio en los recintos de su propiedad y financia un fondo común de 280 millones de dólares para los estados participantes.

Treinta y tres fiscales generales estatales rechazaron el acuerdo y siguieron adelante. El 15 de abril, un jurado federal declaró a Live Nation responsable de todos los cargos, lo que hizo caer a LYV más de un 6% ese día. Aún queda por delante la fase de recurso, en la que el juez Arun Subramanian decidirá si se justifican medidas estructurales, incluida una posible disolución de Ticketmaster. Los analistas jurídicos de Crowell & Moring señalan que, con las mociones pendientes y una apelación casi segura, es improbable que la resolución final se produzca antes de 2028. Live Nation ha dicho que el veredicto "no es la última palabra sobre este asunto".

En JPMorgan, Berchtold abordó estos cambios sin aparente preocupación. Sobre los contratos no exclusivos de venta de entradas, dijo que a la empresa "le parece bien", argumentando que la mayoría de los recintos seguirán eligiendo Ticketmaster porque es el producto superior. En cuanto a la apertura de los anfiteatros propios a promotores externos, señaló que el gasto per cápita en los recintos ha pasado de unos 16 a 46 dólares en la última década. Abrir los edificios a promotores externos puede recortar algunos ingresos de promoción, pero añade ingresos auxiliares de alto margen procedentes de las operaciones. Lo calificó de positivo en términos netos.

La reacción a los resultados del primer trimestre ya muestra a los inversores separando la historia legal de la operativa. A pesar de una pérdida neta de 389,1 millones de dólares, debida casi en su totalidad a la acumulación de litigios, LYV subió un 6,71% el 5 de mayo tras presentar unos ingresos de 3.790 millones de dólares, un 12% más que en el mismo periodo del año anterior, y superar las estimaciones.

La pasarela internacional a la que Berchtold no deja de volver

Todos los temas tratados en JPMorgan giraron en torno a lo internacional. Berchtold fue específico en todo momento.

En los conciertos, contrastó EE.UU. y el Reino Unido (los dos mercados más penetrados) con Europa Occidental, Latinoamérica y Asia, citando un potencial de crecimiento de 2x a 4x en mercados donde la estrategia hiperlocal es aún incipiente. En Latinoamérica, OCESA (la promotora de Live Nation con sede en México y Colombia) ancla la expansión. Berchtold utilizó México como prueba de concepto: un ciclo de giras produjo espectáculos en estadios de 10 ciudades, y ahora se está construyendo un nuevo recinto en Guadalajara.

En Japón, Berchtold se refirió a la adquisición de HIP (Hayashi International Promotions) y a un nuevo presidente de Ticketmaster que se ha comprometido a vender entradas en Japón en el plazo de un año, sustituyendo el típico despliegue plurianual. La cartera de proyectos de Venue Nation (la división de Live Nation dedicada a la construcción y explotación de recintos a gran escala) asciende a unos 20 recintos en construcción o totalmente autorizados, de los cuales unos 10 son grandes estadios o anfiteatros. Según Berchtold, de las 75 principales ciudades fuera de Estados Unidos, 47 carecen de un estadio moderno o están infrautilizadas para el tamaño de su mercado. Ese vacío es la pista de construcción.

En cuanto a la competencia, CTS Eventim (EVD), el competidor europeo más cercano a Live Nation, cotiza a 6,63 veces EV/EBITDA NTM con una capitalización de mercado de aproximadamente 5.400 millones de euros. Live Nation cotiza a 15,39 veces EV/EBITDA NTM con una capitalización bursátil de 38.500 millones de dólares. Esa prima refleja la escala mundial, la plataforma Ticketmaster y una red de patrocinio que Eventim no reproduce. Que sea sostenible depende del resultado legal y de si los mercados internacionales ofrecen lo que Berchtold proyecta.

Vea cómo se comporta Live Nation frente a sus homólogos en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $165.55

- Precio objetivo (medio): ~$289

- Rentabilidad potencial total: ~74%

- TIR anualizada: ~13% / año

El modelo de caso medio TIKR utiliza una CAGR de ingresos de alrededor del 7%. Las estimaciones de consenso sobre el TIKR prevén unos ingresos de aproximadamente 39.000 millones de dólares para 2030. Esta tasa de crecimiento se sustenta en dos factores: la expansión internacional de conciertos y recintos en Latinoamérica y Asia, y el despliegue de Ticketmaster en nuevos mercados en los que el volumen incremental de entradas fluye a través de una infraestructura de plataforma mayoritariamente fija.

El impulsor del margen es Patrocinio y Publicidad, que generó 1.330 millones de dólares en ingresos en 2025, frente a los 1.200 millones de 2024, y está vendido entre el 85% y el 90% para 2026, según los comentarios de Berchtold en JPMorgan. La expansión de las sedes agrava directamente este segmento, ya que cada nuevo estadio o anfiteatro desbloquea derechos de denominación y activos de patrocinio en las sedes.

El principal riesgo es estructural. El segmento de venta de entradas aportó 1.130 millones de dólares en ingresos de explotación en 2025, con unos márgenes que los segmentos de conciertos y recintos aún no igualan. Si el juez Subramanian ordena la desinversión de Ticketmaster, el modelo integrado subyacente a esta tesis cambia materialmente, las expectativas de beneficios se reajustan y el múltiplo EV/EBITDA se comprime simultáneamente. Si la solución se limita a los cambios de comportamiento que ya figuran en el acuerdo con el DOJ, una empresa con unas estimaciones de flujo de caja libre de consenso cercanas a los 2.700 millones de dólares para 2030 parece significativamente infravalorada al múltiplo actual.

Conclusión

El acontecimiento que confirmará o romperá esta tesis es el fallo del juez Subramanian sobre la solución. Una solución que se limite a los cambios de comportamiento que ya figuran en el acuerdo con el DOJ deja intacto el caso de la inversión. Una orden de ruptura, incluso si finalmente se anula en apelación, restablece el múltiplo e introduce años de incertidumbre en torno a los beneficios independientes de Ticketmaster.

Mientras esto sucede, hay que estar atentos a los beneficios del tercer trimestre de 2026, el punto álgido de la temporada de conciertos de verano. Si el gasto per cápita in situ se mantiene por encima del año pasado y los ingresos diferidos mantienen su ritmo de dos dígitos, la brecha entre la narrativa legal y la realidad operativa se hace mucho más difícil de justificar.

¿Debería invertir en Live Nation?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Seleccione Live Nation y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Live Nation junto con otros valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Live Nation en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!