Estadísticas clave de las acciones de Seagate

- Precio actual: $812.73

- Objetivo de la calle (media): ~$815

- Precio objetivo del modelo TIKR (medio): ~$1,952

- Rentabilidad potencial total: ~140%

- TIR anualizada: ~24% / año

- Reacción a los beneficios: +11,10% (28 de abril de 2026)

- Reducción máxima: 21,00% el 3/6/26

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Seagate Technology Holdings (STX) cayó aproximadamente un 7% el 19 de mayo después de que su consejero delegado, Dave Mosley, dijera en la Conferencia Global de Tecnología, Medios y Comunicaciones de JPMorgan que la construcción de nuevas fábricas "llevaría demasiado tiempo", arrastrando consigo a Micron, Western Digital y SanDisk. Los inversores que se detuvieron en el titular, sin embargo, se perdieron lo que Mosley estaba diciendo en realidad y por qué puede ser más importante para los tenedores a largo plazo que el movimiento de un día.

La tensión es real: La demanda de unidades de disco duro de alta capacidad (HDD, el hardware de almacenamiento masivo fundamental para los centros de datos modernos) impulsada por la inteligencia artificial supera con creces la capacidad de producción de Seagate. Los alcistas ven un negocio de oferta limitada con un significativo poder de fijación de precios. Los osos ven una empresa que acaba de admitir que no puede escalar lo suficientemente rápido.

La caída se basó en una interpretación errónea

La respuesta de Mosley sobre la expansión de la fábrica fue deliberada: las nuevas plantas llevarían demasiado tiempo, apartarían a los equipos de ingeniería de las transiciones tecnológicas que realmente impulsan el crecimiento del exabyte y supondrían el riesgo de crear un exceso de capacidad. El mercado escuchó "no podemos crecer". Lo que Mosley estaba describiendo es un modelo de crecimiento diferente.

Más exabytes, la unidad de producción de almacenamiento que los clientes de hiperescaladores compran realmente, proceden de platos de mayor densidad, no de más espacio en las fábricas. Pasar de 3 terabytes por plato a 4, y luego a 5, proporciona más almacenamiento con los mismos componentes y las mismas líneas de producción. Como explicó Mosley en la conferencia: "Si hoy se fabrica una unidad de 20 terabytes, con 4 terabytes por plato son 5 discos. Menos componentes, la misma fábrica, más exabytes y, tal y como ha descrito la dirección en trimestres anteriores, márgenes incrementales del 70% a medida que aumentan los volúmenes.

Seagate se ha fijado como objetivo una CAGR de exabytes de entre el 20% y el 20%, y espera que las transiciones tecnológicas le permitan conseguirlo sin necesidad de añadir ladrillos y mortero.

Consulte las estimaciones históricas y futuras de las acciones de Seagate (¡es gratis!) >>>

Las noticias de HAMR que el mercado no vio

Mosley confirmó que Mozaic 3, la unidad basada en HAMR (grabación magnética asistida por calor, una plataforma que utiliza soportes de hierro-platino para almacenar datos a mayor densidad) de Seagate, ya está cualificada en todos los proveedores de servicios en la nube previstos. También confirmó que Mozaic 4, que admite hasta 44 TB por unidad y se anunció en producción en dos hiperescaladores en marzo de 2026, se ha cualificado en plazos casi convencionales. Su expectativa para lo que sigue: "Creo que Mozaic 5 y 6 deberían cualificarse en un tiempo mucho más rápido con el mismo grupo de clientes".

Eso importa porque Mozaic 3 tardó años en cualificarse en su primer hiperescalador. Comprimir esa línea de tiempo elimina un riesgo que pesó sobre las acciones durante gran parte de 2024. Seagate espera que HAMR supere el 50% de los envíos totales de exabytes nearline en la segunda mitad de 2026, el momento en el que la estructura de costes se desplace completamente hacia la nueva plataforma.

Qué está haciendo el modelo de fabricación bajo pedido en las finanzas

El modelo de construcción bajo pedido de Seagate, en el que los clientes se comprometen a volúmenes con cuatro o cinco trimestres de antelación, ha cambiado la visibilidad de los ingresos de una forma que la antigua Seagate nunca tuvo. Los plazos de entrega de las obleas de los cabezales de grabación ya superan los nueve meses, por lo que los compromisos por adelantado alinean la producción con la demanda real en lugar de con las previsiones. "La previsibilidad de los ingresos era lo que realmente quería cuando empezamos", afirma Mosley. "Ahora parece que no sólo las previsiones son reales, sino que la demanda es significativamente mayor".

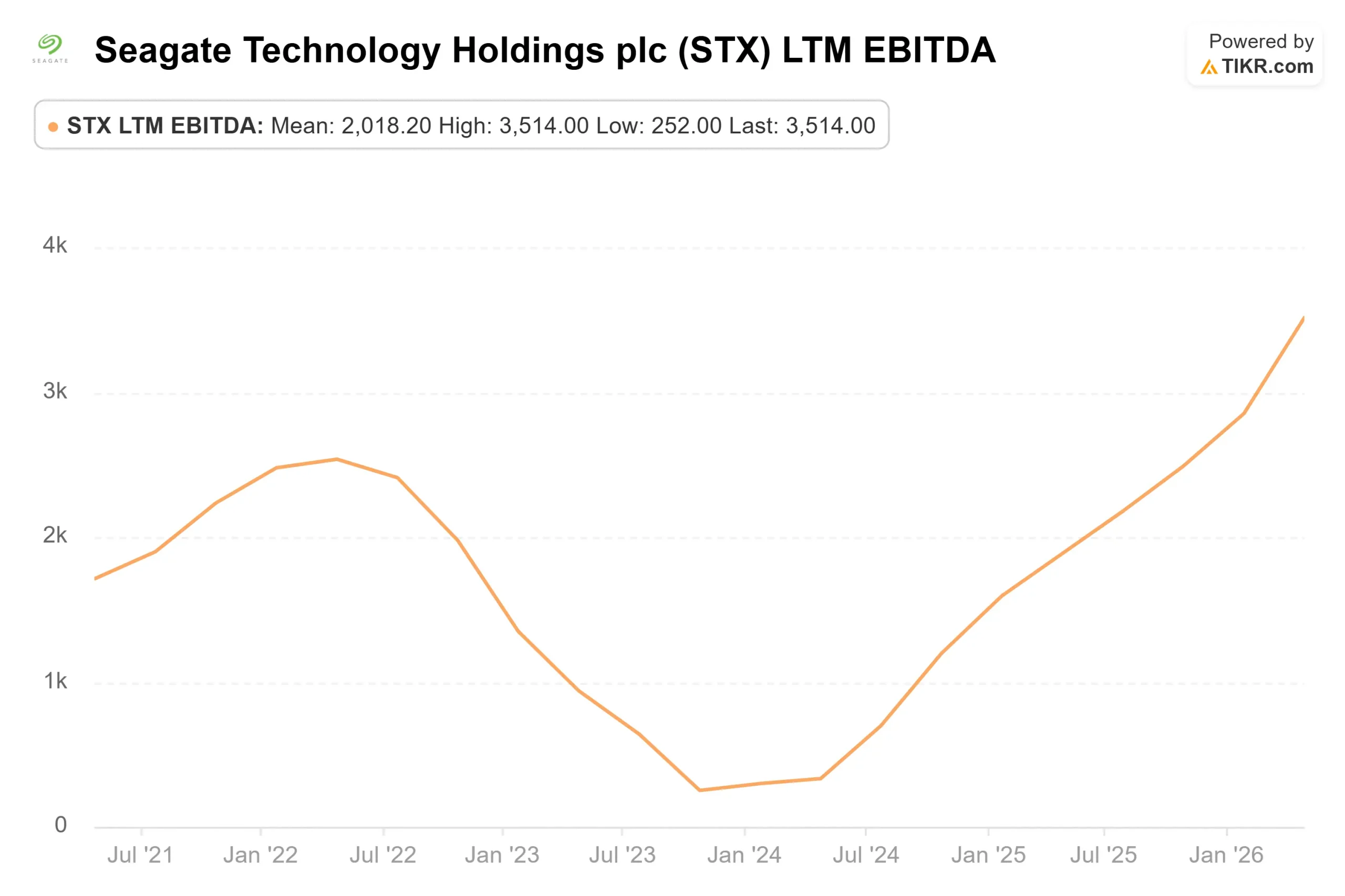

Esa visibilidad se está notando en los resultados. Según los datos de Beats & Misses de TIKR, Seagate superó las estimaciones de ingresos en cinco trimestres consecutivos. En el tercer trimestre del ejercicio fiscal 2026, la empresa registró unos ingresos de 3.112 millones de dólares, frente a una estimación de 2.963 millones de dólares, con un beneficio por acción ajustado de 4,10 dólares, superando el consenso de 3,51 dólares en casi un 17%. El EBITDA de 1.233 millones de dólares superó la estimación de 1.104 millones de dólares en casi un 12%.

Las estimaciones de consenso de TIKR muestran un crecimiento de los ingresos de alrededor de 12.000 millones de dólares en el año fiscal 2026 a 33.000 millones de dólares en el año fiscal 2030, con un flujo de caja libre que crece más rápidamente a medida que se acumula el apalancamiento operativo.

¿Está infravalorada Seagate en la actualidad?

A 25,94 veces el EV/EBITDA NTM y 34,41 veces el PER NTM, STX tiene una prima significativa con respecto a sus homólogas. Western Digital (WDC) cotiza a 21,02 veces EV/EBITDA NTM y 31,51 veces PER NTM. NetApp (NTAP) cotiza a 11,88 veces EV/EBITDA NTM. La prima de Seagate refleja su liderazgo en la tecnología HAMR y su dominio en el mercado nearline. También significa que la ejecución tiene que mantenerse por delante del múltiplo cada trimestre.

El objetivo medio de Street de alrededor de 815 $ basado en 22 analistas con estimaciones de precios implica que la acción está valorada de forma justa sólo en cifras a corto plazo. Dicho esto, 20 de los 26 analistas que cubren el valor lo califican de "Comprar" o "Superar", lo que significa que el consenso más amplio sigue creyendo en la historia a varios años, incluso si la subida a corto plazo parece limitada.

Los riesgos son concretos. Si el gasto de capital en hiperescaladores retrocede, el poder de fijación de precios se invierte. Si los plazos de cualificación de HAMR se retrasan, el cruce del exabyte se retrasa. Además, Seagate sigue trabajando en su balance: el 21 de mayo, la empresa anunció un canje de bonos convertibles con vencimiento en 2028 por valor de 185,9 millones de dólares como parte de un esfuerzo deliberado de reducción de la deuda. Mosley confirmó en la conferencia que el retorno al 75% de flujo de caja libre para los accionistas se producirá después de que el balance esté en mejor forma, un catalizador significativo si el ciclo de la demanda se mantiene el tiempo suficiente para llegar allí.

El material de relaciones con los inversores de Seagate detalla el marco de retorno de capital de la empresa y las perspectivas de demanda cercanas para los inversores que deseen realizar un seguimiento de ese calendario.

Vea el rendimiento de Seagate frente a sus homólogos en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 812,73

- Precio objetivo (medio): ~$1,952

- Rentabilidad potencial total: ~140%

- TIR anualizada: ~24% / año

El caso medio utiliza un CAGR de ingresos futuros de alrededor del 23%, impulsado por la demanda de HDD nearline en exabytes de la construcción de centros de datos de IA y la mejora de los precios a medida que se renuevan los contratos de construcción bajo pedido. El motor de los márgenes es el apalancamiento operativo, con unos márgenes de ingresos netos modelados en torno al 42% durante el periodo de previsión. Se espera que el EBITDA aumente de unos 4.400 millones de dólares en el año fiscal 2026 a 17.500 millones de dólares en el año fiscal 2030.

El principal inconveniente: si el gasto en hiperescaladores se desacelera, el crecimiento de los ingresos y el múltiplo de valoración se comprimirán a la vez, un doble golpe que el PER actual no deja margen para absorber. El escenario alcista es aquel en el que HAMR ejecuta como Mosley describió, los precios se mantienen a través de los ciclos de renovación, y la historia del margen incremental se compone hasta el final de la década.

Conclusión

Hay que prestar atención a una cifra en el informe de resultados del cuarto trimestre del ejercicio 2026, previsto para finales de julio de 2026: la cuota de HAMR del total de envíos de exabytes nearline. Mosley pronosticó que HAMR superaría el 50% en la segunda mitad de 2026. Si el cuarto trimestre alcanza o supera ese umbral, la venta de JPMorgan parece ruido. Si HAMR se sitúa muy por debajo del 40%, los argumentos bajistas de que la estrategia de Seagate de dar prioridad a la tecnología no puede satisfacer la demanda con la suficiente rapidez cobran fuerza. El mes de julio responderá a la pregunta planteada en la conferencia.

¿Debería invertir en Seagate?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Seagate y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Seagate junto con todas las demás acciones de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Seagate en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!