Estadísticas clave de las acciones de Celsius

- Rango 52 Semanas: $28 a $67

- Precio actual: $30

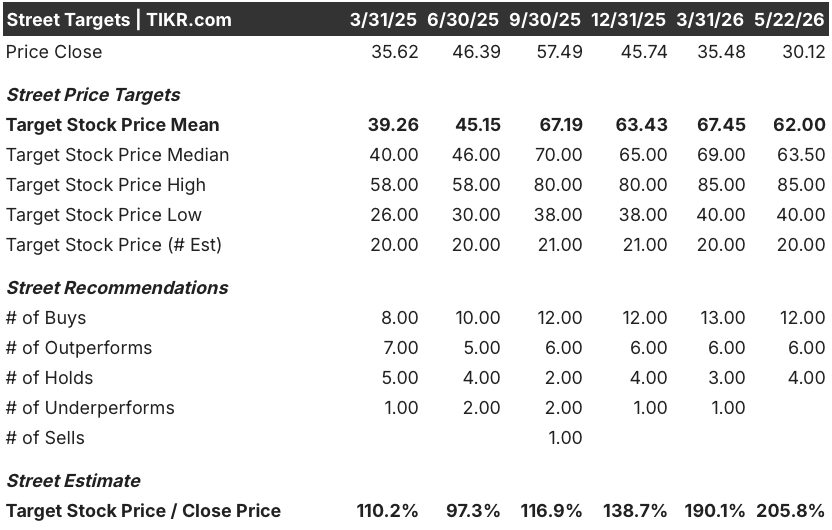

- Objetivo medio de Street: $62

- Objetivo máximo de la calle: $85

- Consenso de analistas: 12 de compra / 6 de superación / 4 de mantenimiento / 0 de infravaloración / 0 de venta

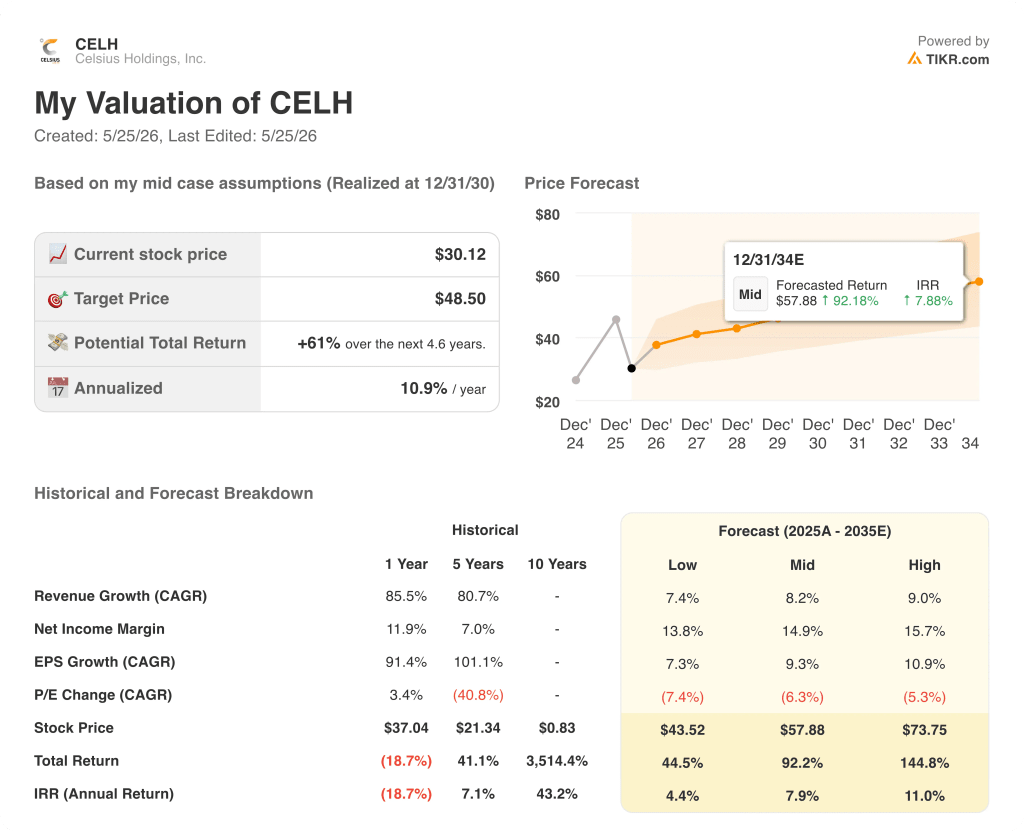

- Objetivo modelo TIKR (diciembre 2030): $49

Celsius Holdings batió a la calle en un 40% en BPA mientras la acción se sentaba cerca de un mínimo de 52 semanas

Celsius Holdings(CELH), la compañía de bebidas funcionales detrás de las marcas CELSIUS, Alani Nu, y Rockstar Energy, reportó ingresos récord en el primer trimestre de aproximadamente $ 782,6 millones después de sus ganancias del 7 de mayo, un 138% más año tras año, superando las estimaciones de los analistas de aproximadamente $ 766 millones en la fuerza de su primer trimestre totalmente consolidado a través de las tres marcas.

La cifra principal está inflada por las adquisiciones (Alani Nu y Rockstar contribuyeron juntas con unos 434 millones de dólares), pero eso no viene al caso.

Alani Nu generó aproximadamente 368 millones de dólares en ventas netas, lo que representa un crecimiento pro forma de aproximadamente el 60% año tras año, con datos de escáner de seguimiento de canal que muestran un crecimiento del 85% sobre una base comparable limpia una vez que se elimina el momento de la venta de Cherry Bomb.

La marca CELSIUS, presionada por la racionalización de las referencias y la escasa innovación en el primer trimestre, registró unas ventas netas de 348 millones de dólares, con un aumento interanual de aproximadamente el 6%, el trimestre más flojo de los últimos tiempos, pero que la dirección explicó con precisión: las referencias más lentas se retiraron deliberadamente de las estanterías antes de que fueran sustituidas por otras más rápidas.

La cartera combinada de la empresa alcanzó aproximadamente el 21% de la cuota en dólares de la categoría de bebidas energéticas en EE.UU. en las cuatro semanas que terminaron el 12 de abril, según el Consejero Delegado John Fieldly en la llamada de resultados del 1T, cruzando el umbral de una de cada cinco bebidas energéticas compradas en EE.UU..

El EBITDA ajustado alcanzó aproximadamente 195,5 millones de dólares -un aumento de unos 125 millones de dólares respecto al trimestre del año anterior-, con unos márgenes de EBITDA ajustado que aumentaron hasta el 24,9% desde el 21,2%, lo que supone una mejora de unos 370 puntos básicos respecto al año anterior.

La empresa recompró aproximadamente 700.000 acciones por unos 24,1 millones de dólares en el 1er trimestre, con unos 236,1 millones de dólares restantes en virtud de su autorización de recompra de 300 millones de dólares, y el Director Financiero Jarrod Langhans confirmó en la llamada que las recompras han continuado en el 2º trimestre.

El director financiero Jarrod Langhans también declaró en la conferencia sobre resultados del 1er trimestre que "los vientos en contra de los costes relacionados con la integración de los que hablamos en el cuarto trimestre han desaparecido en gran medida, lo que nos da una base más limpia para empezar el año".

Las acciones cayeron cerca de un 11% en los días posteriores al resultado positivo, no porque el trimestre fuera flojo, sino porque el margen bruto del 48,3% se situó por debajo del objetivo de 50 puntos que la dirección se había fijado, y los costes del aluminio se dispararon en marzo y en el segundo trimestre.

18 analistas califican CELH de compra mientras la acción cotiza a menos de la mitad del objetivo máximo de Street

La tesis para las acciones de Celsius no es complicada: 18 de los 22 analistas que cubren el valor lo califican de "Comprar" o "Superar", con un precio objetivo medio de unos 62 dólares, aproximadamente un 106% por encima del precio actual de 30 dólares.

No se trata de un leve desacuerdo entre el precio de las acciones y el consenso de los analistas, sino de una de las mayores diferencias en el sector de bienes de consumo básico.

El objetivo máximo de la calle se sitúa en torno a los 85 dólares, e incluso el analista más cauto tiene un objetivo de unos 40 dólares, un 33% por encima del precio actual.

La convicción de Wall Street se basa en dos argumentos: el aumento continuado de la distribución de Alani Nu a través de la red de tiendas de PepsiCo, donde la marca sigue estando muy poco penetrada, y una senda de recuperación de los márgenes de vuelta a los 50 bajos que la dirección ha enmarcado ahora con hitos operativos específicos.

Las estimaciones de consenso prevén unos ingresos de aproximadamente 900 millones de dólares en el segundo trimestre de 2026, lo que supone un aumento interanual del 21%, con una tasa de crecimiento que se moderará a medida que comiencen a cumplirse los aniversarios de las adquisiciones y se situará en torno al 20% para todo el año, antes de descender hasta los dos dígitos bajos en 2027.

Las estimaciones de EBITDA muestran un segundo trimestre más o menos plano, antes de aumentar en la segunda mitad del año a medida que la segunda línea de fabricación de Big Beverages entre en funcionamiento en julio y los costes de flete y materias primas se beneficien de las mejoras del modelo de órbita descritas por la dirección.

Los recortes de los analistas tras el trimestre -Morgan Stanley rebajó su objetivo de unos 64 dólares a unos 55 dólares, manteniendo la sobreponderación- reflejan el viento en contra del aluminio y los fletes, no un cambio en la tesis subyacente.

Cuatro analistas mantienen el valor, y ninguno lo califica por debajo de la media o de venta, lo que significa que no hay ningún caso de venta institucional incorporado en la actual distribución de calificaciones.

La variable específica que la calle está observando: la trayectoria del margen bruto en el tercer y cuarto trimestre, donde la dirección ha guiado un aumento secuencial después de un "paso lateral" en el segundo trimestre que mantiene los márgenes aproximadamente en línea con el 48,3% del primer trimestre.

Con 18 calificaciones de "Comprar" y "Superar" para un valor que cotiza aproximadamente a la mitad de su objetivo medio, las acciones de Celsius parecen materialmente infravaloradas, siempre que la recuperación de los márgenes se produzca según el calendario establecido por la dirección.

¿Estarán infravaloradas las acciones de Celsius en 2026? El objetivo de 49 dólares de TIKR dice que sí, con una condición

El caso base de TIKR valora las acciones de Celsius en aproximadamente 49 dólares en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 61% desde el precio actual de 30 dólares, o aproximadamente un 10,9% anualizado en 4 años y medio.

El caso medio asume una CAGR de ingresos de aproximadamente el 8% hasta 2035 y márgenes de ingresos netos en expansión hacia aproximadamente el 15%, cifras que requieren que Alani Nu mantenga su impulso de distribución por conveniencia, que CELSIUS recupere la velocidad después de la racionalización de SKU, y que la recuperación del margen a los 50 bajos llegue sustancialmente en 2027 en lugar de deslizarse más.

Si la velocidad de Alani Nu se mantiene a medida que se expande hacia la conveniencia -donde los dólares por TDP aumentaron un 13% de enero a abril a pesar de las rápidas ganancias de ACV- y el modelo de órbita proporciona los ahorros de flete que la dirección ha esbozado, las acciones de Celsius Holdings alcanzan aproximadamente los 58 dólares en diciembre de 2034, lo que supone alrededor de un 7,9% anualizado en el horizonte de medio a largo plazo.

El caso bajo, que supone una CAGR de los ingresos de aproximadamente el 7% y unos márgenes de ingresos netos de aproximadamente el 14%, sitúa el precio de las acciones en torno a los 44 $ -aún aproximadamente un 44% por encima del precio actual- y refleja un escenario en el que los costes del aluminio y la resina se mantienen elevados durante todo el año, ralentizando pero no descarrilando la recuperación de los márgenes.

El caso alcista se basa en una variable infravalorada: El canal de conveniencia de Alani Nu lleva menos de un año en una rampa de distribución de PepsiCo que suele tardar de dos a tres años en penetrar completamente. Una marca que aumenta su velocidad a medida que amplía los PDC, como hizo Alani hasta abril, es una señal poco frecuente. En torno a los 74 dólares en el caso alto, la TIR alcanza aproximadamente el 11% anualizado, un perfil de rentabilidad que conlleva una prima de riesgo significativa dada la exposición a las materias primas, pero un techo creíble si la macro coopera.

El riesgo que el modelo no puede resolver es el del aluminio. Los elevados costes de las primas de la LME y del Midwest no son específicos de la empresa; todas las empresas de envasado de aluminio están expuestas a este riesgo. Pero Celsius está absorbiendo ese coste a través de tres marcas simultáneamente en un momento en que su estructura de márgenes ya está comprimida por los gastos generales de integración, lo que significa que el colchón que existía en el margen máximo es más delgado de lo que parece. Un repunte sostenido de las materias primas hasta 2027 retrasa el objetivo de margen bruto por debajo de los 50, comprime las estimaciones de BPA y da a la acción menos margen para revalorizarse.

Son las acciones de Celsius Holdings una buena inversión en este momento?

El caso base de TIKR sitúa las acciones de Celsius Holdings en aproximadamente 49 dólares en diciembre de 2030, lo que implica un alza de alrededor del 61% desde 30 dólares, o aproximadamente un 11% anualizado.

Con 18 de 22 analistas que la califican de "Comprar" o "Superar" y un objetivo medio de unos 62 dólares, la opinión institucional apoya esa dirección.

La variable clave es el margen bruto: si el modelo de órbita y la normalización de las materias primas producen el aumento previsto en el tercer y cuarto trimestre, la tesis se mantiene sin problemas. Si el aluminio se mantiene elevado hasta finales de año, el calendario cambia, pero no el destino.

¿Cuál es el precio objetivo de las acciones de Celsius?

El objetivo medio de la calle se sitúa en torno a los 62 dólares, con 20 estimaciones de analistas que oscilan entre los 40 dólares en el extremo inferior y los 85 dólares en el superior.

El punto medio del caso base de TIKR es de aproximadamente 49 dólares para diciembre de 2030.

El diferencial entre la media de la calle y el objetivo de TIKR refleja horizontes temporales diferentes: Wall Street valora una recuperación a 12 meses, mientras que el modelo de TIKR valora una tesis de capitalización a varios años.

¿Debería invertir en Celsius Holdings?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Celsius y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Celsius Holdings junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CELH en TIKR →.