Estadísticas clave de las acciones de Advanced Micro Devices

- Precio actual: 467,51

- Precio objetivo (medio): ~$1,742

- Objetivo de la calle: ~472 $.

- Rentabilidad potencial total: ~273%

- TIR anualizada: ~33%/año

- Reacción a los beneficios: +18.61% (5/5/26)

- Reducción máxima: 27.76% (3/3/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Advanced Micro Devices (AMD) acaba de provocar una de las revalorizaciones más agresivas de los analistas del sector de los semiconductores en años. El 6 de mayo, Goldman Sachs mejoró AMD a Comprar y elevó su precio objetivo a 450 dólares desde 240 dólares, un aumento del 88% en una sola nota. Bernstein fue más allá, con una subida a Outperform y casi duplicando su objetivo a 525 dólares desde 265 dólares. Ambas empresas llegaron a la misma conclusión: AMD ya no sólo compite en chips de inteligencia artificial. Se está convirtiendo en la infraestructura de la que depende todo el desarrollo de la IA.

Las acciones subieron un 18,61% el 5 de mayo. La media de consenso de Street se sitúa ahora en torno a los 472 $, que es básicamente donde cotiza AMD hoy, lo que significa que el antiguo objetivo ya ha sido superado. El rango completo de objetivos de Street oscila entre 225 y 625 dólares, lo que indica la amplitud del desacuerdo. Goldman y Bernstein están cerca de la parte superior de ese rango, pero no son los únicos. Morgan Stanley elevó su objetivo de 360 a 410 dólares, manteniendo una calificación de igual ponderación pero reconociendo que la historia de la CPU tiene más recorrido del que el mercado ha descontado.

¿Quién está más cerca de tener razón? La transcripción de la conferencia de resultados del primer trimestre responde a esta pregunta mejor que cualquier comunicado de prensa.

Lo que las revisiones al alza están valorando realmente

La subida de Goldman se basa en una tesis específica sobre la IA agéntica (sistemas de IA que ejecutan de forma autónoma tareas de varios pasos y requieren muchos más recursos informáticos que las cargas de trabajo tradicionales). El analista James Schneider aplica un múltiplo de 30 veces a una estimación normalizada de 15 dólares por acción, para llegar al objetivo de 450 dólares. Las estimaciones de Goldman para 2027 y 2028 se sitúan en torno a un 20% por encima del consenso de Wall Street, lo que refleja la confianza en la capacidad de AMD para mantener tasas de crecimiento anual compuesto de los ingresos superiores al 40% durante varios años.

La opinión de Bernstein se basa en el poder de los beneficios. En la actualidad, la firma prevé que AMD obtenga más de 14 dólares por BPA en 2027 y afirma que acercarse a los 20 dólares en 2028 "parece plausible si continúa el auge de la inteligencia artificial"; para contextualizar, el consenso de TIKR sitúa a AMD en torno a los 13 dólares por BPA normalizado para 2027, lo que significa que Bernstein se sitúa sustancialmente por encima de Street.

Lo que los diferencia de las subidas rutinarias tras los resultados es que cada objetivo requiere que AMD mantenga un crecimiento que aún no ha demostrado a escala. La transcripción del 1T es donde se descubre si el negocio está realmente construyendo hacia ello.

Vea las estimaciones históricas y futuras de las acciones de Advanced Micro Devices (¡Es gratis!) >>>

El detalle que cambia las matemáticas

En el Día del Analista Financiero de AMD, celebrado en noviembre de 2025, la empresa proyectó el mercado total accesible (TAM, la oportunidad total de ingresos de todas las empresas que venden procesadores para centros de datos) de CPU de servidor en aproximadamente 60.000 millones de dólares para 2030, con un crecimiento anual aproximado del 18%. Cinco meses después, en la llamada del primer trimestre, la CEO Lisa Su dijo a los analistas que AMD ahora espera que el TAM crezca a un ritmo superior al 35% anual, alcanzando más de 120.000 millones de dólares en 2030. El TAM se ha más que duplicado en cinco meses.

A medida que se amplían las inferencias y aumenta la inteligencia artificial, se necesitan CPU para toda la orquestación y el procesamiento de datos", explicó Su. La lógica es mecánica: cada rack de GPU que despliega un hiperescalador necesita CPU para gestionarlo. A medida que los agentes de IA se multiplican, la proporción CPU-GPU dentro de los centros de datos cambia. Su puso cifras a esto directamente en la llamada. Las configuraciones tradicionales funcionan aproximadamente con una CPU por cada cuatro u ocho GPU. A medida que se amplía la IA robótica, esa relación se aproxima a 1:1 y, en entornos de alta densidad de agentes, Su sugirió que incluso podría invertirse.

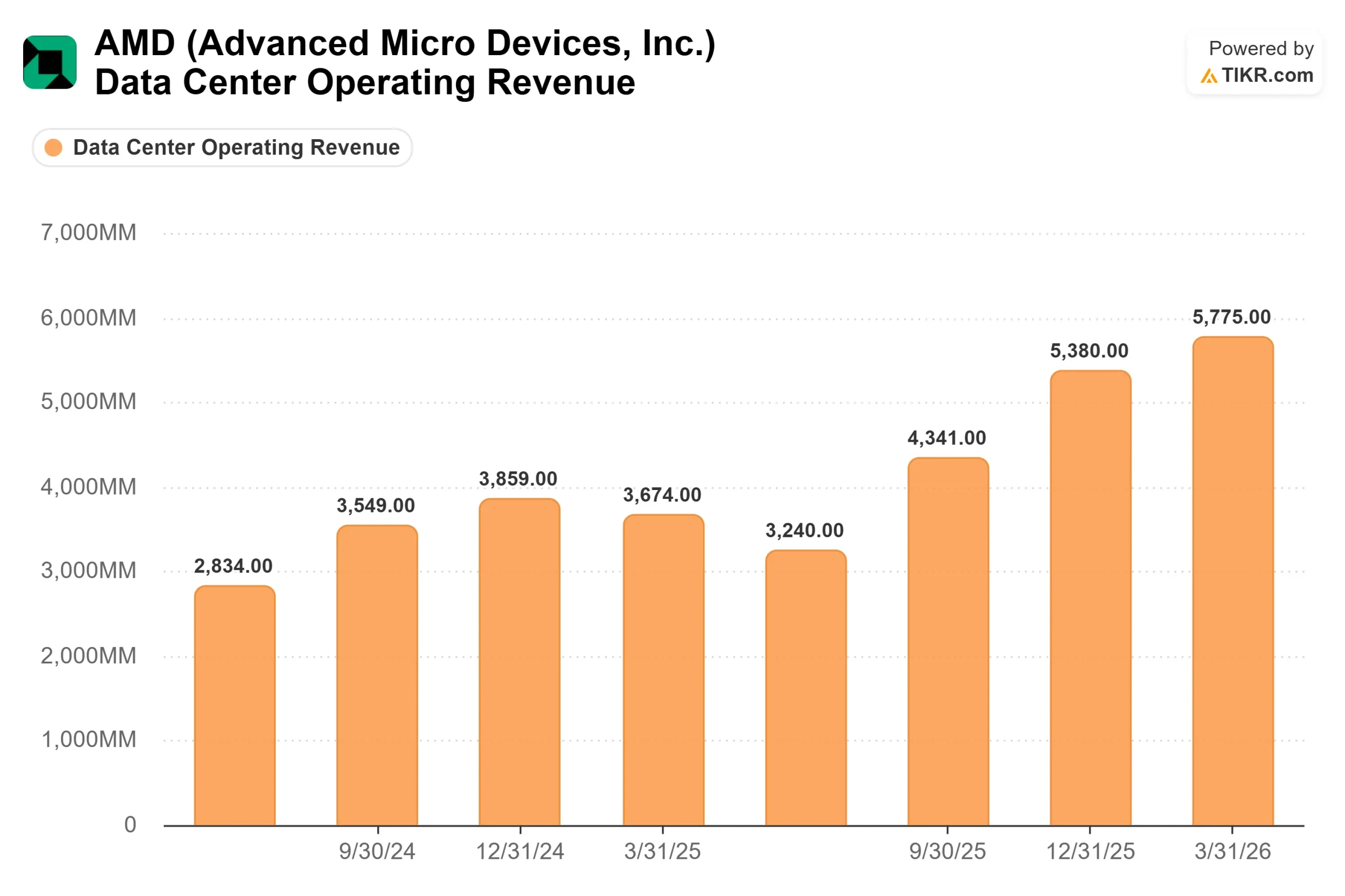

Si el cambio de relación es estructural y sostenido, la trayectoria de los ingresos de AMD por CPU de servidor no es cíclica. Es duradera. Las cifras del primer trimestre respaldan esta opinión. Los ingresos por centros de datos alcanzaron la cifra récord de 5.800 millones de dólares, con un aumento interanual del 57%, y los ingresos por CPU de servidor crecieron más de un 50% interanual. El procesador EPYC Turin de quinta generación de AMD superó por primera vez el 50% de los ingresos por CPU de servidor. Todos los principales proveedores de servicios en la nube ampliaron su presencia de EPYC, y las instancias en la nube impulsadas por AMD crecieron casi un 50% interanual hasta superar las 1.600. Para el segundo trimestre de 2026, AMD prevé un crecimiento de los ingresos por CPU de servidor superior al 70% interanual.

El lado de la GPU: Contratada, pero aún no probada

El negocio de GPU Instinct es donde el debate sobre la actualización es más agudo. Dos relaciones anclas contratadas dan a AMD visibilidad plurianual: un acuerdo multigeneración con Meta por hasta 6 gigavatios de GPU Instinct, incluido un acelerador personalizado basado en MI450, y una asociación anunciada previamente con OpenAI. Su confirmó en la llamada que las previsiones de clientes potenciales para MI450 superan ya los planes iniciales, con un número creciente de nuevos clientes que participan en implantaciones a escala de varios gigavatios.

El riesgo es sencillo: MI450 y la plataforma Helios a escala de bastidor (que integra las GPU Instinct con las CPU EPYC Venice en un sistema de infraestructura de IA totalmente optimizado) aún no han generado ingresos de producción. El muestreo comenzó en el primer trimestre de 2026, y se prevé que los envíos de producción alcancen un volumen inicial en el tercer trimestre y una rampa significativa en el cuarto. Morgan Stanley lo calificó claramente de "show-me". Jean Hu, Directora Financiera, señaló que el MI450 presenta unos márgenes brutos inferiores a la media de la empresa en su fase inicial de producción, aunque situó el margen bruto no-GAAP del segundo trimestre en torno al 56% y expresó su confianza en la trayectoria de todo el año hacia el objetivo a largo plazo de la empresa del 55% al 58%.

El ecosistema ROCm de AMD (la plataforma que permite a los desarrolladores de IA ejecutar cargas de trabajo en las GPU Instinct, de forma análoga a CUDA para Nvidia) añadió compatibilidad desde el primer día con Google Gemma 4, Qwen y Kimi en el primer trimestre. El progreso es real, pero el foso de desarrolladores de Nvidia, que dura ya una década, no se cierra en un solo trimestre.

¿Está AMD infravalorada a 467 dólares?

Las 46,0 veces EV/EBITDA NTM de AMD se sitúan muy por encima de sus homólogos en la página Competidores de TIKR: Broadcom a 24,8x y Texas Instruments a 25,1x. Esta prima sólo se justifica si AMD mantiene su trayectoria de crecimiento.

La imagen del flujo de caja libre es lo que hace creíble el argumento alcista. AMD generó 2.600 millones de dólares en flujo de caja libre en el primer trimestre de 2026, más del triple que el año anterior, lo que representa el 25% de los ingresos. El consenso de TIKR proyecta un flujo de caja libre para todo el año 2026 de unos 8.000 millones de dólares, frente a los 5.500 millones de 2025. AMD cerró el primer trimestre con 12.300 millones de dólares en efectivo y sin deuda neta significativa, lo que le proporciona el balance necesario para sostener una fuerte inversión en I+D a lo largo de la rampa.

Según el consenso de TIKR, los ingresos para todo el año 2026 se situarán en torno a los 49.000 millones de dólares, un 43% más que los 34.600 millones de 2025. Se espera que el BPA normalizado se sitúe en torno a los 7 dólares en 2026, y que aumente hasta los 13 dólares en 2027 a medida que se amplíe el apalancamiento operativo. Su apuntó a un BPA de más de 20 dólares en el marco temporal estratégico de la empresa como destino a largo plazo. Si AMD lo consigue, el múltiplo actual parece razonable en retrospectiva. Si no lo consigue, 46 veces EV/EBITDA futuro deja muy poco margen de error.

AMD ha superado las estimaciones de ingresos en todos los trimestres que aparecen en los datos de sorpresas de beneficios de TIKR, incluido un 3,39% en el primer trimestre de 2026 y un 6,20% en el cuarto trimestre de 2025. El historial de ejecución respalda la prima. Los múltiplos de valoración exigen que continúe.

Vea cómo se comporta Advanced Micro Devices frente a sus homólogas en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 467,51

- Precio objetivo (medio): ~$1,742

- Rentabilidad potencial total: ~273%

- TIR anualizada: ~33%/año

El modelo de caso medio de TIKR establece un objetivo para el 31/12/30 de alrededor de 1.742 $, lo que representa aproximadamente un 273% de revalorización total y una rentabilidad anualizada de aproximadamente el 33% al año. Los dos principales impulsores de la CAGR de ingresos son las ganancias de cuota de CPU de servidor EPYC dentro del TAM revisado de más de 120.000 millones de dólares de AMD, y la rampa Instinct MI450 que cumple con los pipelines de hiperescalador contratados. El impulsor de los márgenes es el cambio de combinación: a medida que el segmento del centro de datos crece como porcentaje de los ingresos totales, los márgenes de beneficio se amplían hasta alcanzar aproximadamente un 35% de margen de ingresos netos en 2030.

El principal riesgo a la baja es específico de la ejecución: un retraso en la rampa de Helios, nuevas restricciones al control de las exportaciones chinas de chips de IA o un retroceso en el gasto de capital en IA de hiperescaladores presionarían las estimaciones de 2026 y 2027, de las que depende el múltiplo actual. A 46 veces el EBITDA futuro, los recortes de las estimaciones afectarán negativamente a las acciones antes de que el negocio se recupere.

Conclusión

Goldman y Bernstein elevaron sus objetivos porque el primer trimestre mostró un cambio estructural, no sólo un trimestre fuerte. Los comentarios de Lisa Su sobre el ratio CPU-GPU, si siguen materializándose en pedidos de clientes durante el segundo y tercer trimestre, son el dato que valida todos los objetivos de precios agresivos de la calle o los deja al descubierto.

El catalizador concreto que hay que vigilar son los resultados de AMD del 2T 2026, previstos para principios de agosto. El umbral está claro: los ingresos por CPU de servidor tienen que alcanzar el crecimiento interanual superior al 70% previsto, y los comentarios sobre Helios tienen que confirmar que la rampa de producción del cuarto trimestre va según lo previsto. Estos dos datos dirán a los inversores si Goldman y Bernstein han acertado.

¿Debería invertir en Advanced Micro Devices?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Advanced Micro Devices y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Advanced Micro Devices junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Advanced Micro Devices en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!