Estadísticas clave de las acciones de ResMed

- Rango de 52 Semanas: $199 a $294

- Precio actual: $208

- Objetivo medio de Street: 271

- Objetivo máximo de la calle: 340 $.

- Consenso de analistas: 8 de compra / 3 de superación / 7 de mantenimiento / 1 de venta

- Objetivo modelo TIKR (junio 2030): 311 $.

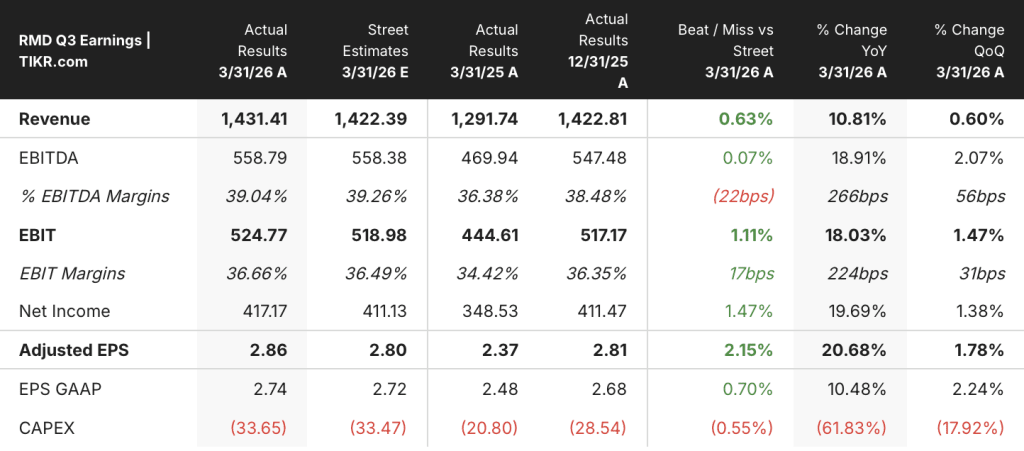

ResMed supera las estimaciones del tercer trimestre gracias a que los datos de GLP-1 dan la vuelta al guion de la narrativa de amenazas

ResMed Inc.(RMD), el líder mundial en CPAP y terapia de la apnea del sueño, reportó resultados fiscales Q3 2026 el 30 de abril con ingresos de $ 1,43 mil millones - un 11% interanual y por delante de la estimación de la calle de $ 1,42 mil millones.

El BPA ajustado se situó en 2,86 dólares, superando la estimación de consenso de 2,80 dólares y aumentando un 21% con respecto al periodo del año anterior.

La mejora fue generalizada: las ventas de dispositivos crecieron un 6% a escala mundial en moneda constante, mientras que las de mascarillas y accesorios aumentaron un 12%, con un crecimiento de dos dígitos en el segmento de mascarillas de las Américas incluso después de excluir la contribución de la adquisición de VirtuOx.

El apalancamiento operativo se mantuvo. El margen bruto creció 290 puntos básicos interanuales, hasta el 62,8%, impulsado por la mejora de los costes de los componentes, la eficiencia de la fabricación y la optimización de los fletes, y la dirección mantiene el margen bruto para todo el año entre el 62% y el 63%.

El flujo de caja libre alcanzó los 520 millones de dólares en el trimestre, superando de nuevo el 100% de conversión, financiando 175 millones de dólares en recompra de acciones y un dividendo de 0,60 dólares por acción.

La empresa también anunció la adquisición por 340 millones de dólares de Noctrix Health, dirigida al mercado del síndrome de las piernas inquietas con un dispositivo de estimulación nerviosa clasificado de novo por la FDA llamado Nidra, que el consejero delegado Mick Farrell describió como de crecimiento más rápido que ResMed y con mayores márgenes brutos.

El hecho analíticamente más significativo no tuvo nada que ver con las cifras principales del trimestre.

ResMed presentó datos reales de una cohorte de 1,7 millones de pacientes que mostraban que los pacientes de PAP que inician posteriormente un tratamiento con GLP-1 tienen tasas de reabastecimiento un 5,1% superiores a los dos años y un 6,2% superiores a los tres años que los pacientes que sólo utilizan PAP, lo que invierte directamente la premisa de que los fármacos GLP-1 canibalizan la demanda de CPAP.

Farrell fue directo en la llamada de ganancias del tercer trimestre de 2026: "Creemos que los GLP-1 son realmente una megatendencia y una oportunidad de generación de demanda única en una generación para ResMed."

Un análisis separado de reclamaciones de 2,1 millones de pacientes descubrió que los pacientes con prescripciones tanto de PAP como de GLP-1 tienen aproximadamente un 11% más de probabilidades de iniciar la terapia PAP que aquellos con una prescripción de PAP solamente.

A pesar de que la píldora experimental AD109 de Apnimed cumplió su objetivo de reducir las interrupciones de la respiración por apnea del sueño en la última fase del ensayo, la dirección de la empresa rebatió la idea de la sustitución del dispositivo, señalando que la CPAP elimina los episodios de apnea en más del 90% de los pacientes, un nivel que ninguna opción farmacéutica alcanza actualmente.

Wall Street mantiene una convicción alcista del 30% sobre RMD a pesar del descuento

La lectura actual de Wall Street sobre las acciones de ResMed es constructiva pero no unánime, y la brecha entre donde los analistas creen que deben estar las acciones y donde cotizan es inusualmente amplia.

Quince analistas cubren RMD con 8 opiniones de compra, 3 de superación, 7 de mantenimiento y 1 de venta, una distribución que se inclina hacia lo positivo pero que conlleva una gran cautela.

El objetivo medio de la calle se sitúa en torno a los 271 dólares, lo que implica un alza de aproximadamente el 30% desde el precio actual de 208 dólares, que es un diferencial inusualmente amplio para una empresa que ha ofrecido una ejecución consistente.

El objetivo más alto de los analistas alcanza los 340 dólares, lo que apunta a un escenario en el que la narrativa del GLP-1 se resuelve a favor de ResMed y se acelera el crecimiento orgánico del mercado.

La tesis que manejan la mayoría de los analistas es la de un crecimiento estructural: una empresa con un 80% de su mercado de apnea del sueño aún sin diagnosticar, un segmento de máscaras y accesorios con ingresos recurrentes que ahora genera un crecimiento anual de dos dígitos y un perfil de márgenes que se expande hacia márgenes EBIT del 37% para las estimaciones fiscales de 2027.

El BPA es la métrica en la que el panorama futuro está más claro. La tabla de estimaciones de TIKR muestra un BPA de consenso de 2,90 dólares para el trimestre de junio de 2026 -con un aumento interanual de alrededor del 14%- que se eleva a 3,12 dólares para el trimestre de marzo de 2027, una trayectoria que supone que el crecimiento sostenido de los ingresos de un dígito se traduce en un crecimiento más rápido de los beneficios a medida que aumentan los gastos de venta, generales y administrativos.

El consenso de ingresos para el trimestre de junio de 2026 se sitúa en torno a los 1.460 millones de dólares, con un crecimiento aproximado de 1.530 millones para el trimestre de marzo de 2027. La desaceleración del ritmo del 11% del tercer trimestre a un crecimiento en torno al 7-8% refleja tanto las comparaciones interanuales más duras como el escepticismo residual del mercado sobre la demanda sostenida de dispositivos.

El principal riesgo que observan los analistas es el lastre de los costes de integración de Noctrix, con una previsión de la dirección de aproximadamente 0,02 dólares en contra del BPA no-GAAP del cuarto trimestre, y la cuestión de si la reentrada competitiva de Philips en el mercado estadounidense en 2026 captará parte de la cuota de dispositivos de ResMed.

RMD está infravalorada: una empresa con un crecimiento del BPA del 21%, unos márgenes brutos del 62,8% y un conjunto de datos de 1,7 millones de pacientes que refuta la tesis bajista central no suele cotizar con un descuento del 29% respecto a su objetivo de consenso de la calle, y el modelo TIKR pone una cifra más concreta a esa diferencia.

Arquitectura de márgenes de ResMed: Los ingresos aumentan, los costes no les siguen

Los ingresos totales alcanzaron los 1.430 millones de dólares en el trimestre de marzo de 2026, lo que supone un aumento interanual del 10,8%, prolongando una racha ininterrumpida de crecimiento de los ingresos de un solo dígito o superior que se remonta a cuatro trimestres consecutivos en toda la cuenta de resultados.

El beneficio bruto ascendió a 90.000 millones de dólares, con un aumento de los márgenes brutos hasta el 62,8%, frente al 59,9% del trimestre de marzo de 2025 y el nivel más alto de los últimos ocho trimestres que figuran en los datos de la cuenta de resultados de TIKR.

Los ingresos de explotación alcanzaron los 51.000 millones de dólares en el trimestre de marzo, con unos márgenes de explotación del 35,3%, lo que supone una mejora de 230 puntos básicos respecto al periodo anterior y forma parte de un patrón de apalancamiento operativo constante en el que los ingresos de explotación han crecido más rápido que los ingresos en cada uno de los últimos cuatro trimestres.

Los gastos de explotación totales se situaron en 39.000 millones de dólares en el trimestre, básicamente estables en términos secuenciales a pesar de la aceleración de los gastos de venta, generales y administrativos asociados a la integración de VirtuOx, una señal de que la estructura de costes subyacente no se está escapando de la línea superior.

La historia de la expansión de los márgenes tiene pies y cabeza: del 59,1% de márgenes brutos en junio de 2024 al 62,8% en marzo de 2026, ResMed ha añadido casi 370 puntos básicos de margen bruto en ocho trimestres, acelerando al mismo tiempo el crecimiento de los ingresos, una combinación que financia directamente el aumento de la inversión en I+D y comercial que la dirección está señalando para el ejercicio fiscal 2027.

¿Están infravaloradas las acciones de ResMed en 2026? El modelo de 311 dólares de TIKR dice que el mercado está valorando mal el crecimiento

El caso base de TIKR valora ResMed en unos 311 dólares en junio de 2030, lo que implica una rentabilidad total de aproximadamente el 50% desde el precio actual de unos 208 dólares, o aproximadamente un 10% anualizado a lo largo de 4 años.

El caso intermedio se basa en una CAGR de los ingresos de alrededor del 8% hasta 2035 y unos márgenes de ingresos netos que se expanden hacia el 30%, en consonancia con las perspectivas a 5 años de la propia dirección de un crecimiento de los ingresos de un dígito alto con unos beneficios que crecen más rápido.

La tensión clave es si la actual contracción del múltiplo, que el modelo de TIKR incorpora como un viento en contra del PER anualizado del 4%, actúa como un techo sostenido o revierte a medida que se resuelve la narrativa del GLP-1.

En el caso más optimista, el crecimiento de los ingresos se desacelera a alrededor del 7% y los márgenes de ingresos netos se mantienen cerca del 28%, lo suficiente para impulsar la acción a aproximadamente 341 dólares en 2034, con un rendimiento anualizado de alrededor del 6%.

Se trata de un escenario en el que la reincorporación de Philips crea una presión real sobre los precios de los dispositivos, la integración de Noctrix no cumple las expectativas iniciales de crecimiento y el mercado mantiene indefinidamente un múltiplo de descuento sobre el nombre. Incluso en este caso, la rentabilidad es positiva, lo que dice algo sobre la calidad del negocio subyacente.

En el caso más optimista, la rueda de inercia de la demanda de GLP-1 se acelera, la cartera de máscaras impulsa el crecimiento del reabastecimiento por encima del 12% anual y los márgenes de beneficio neto se aproximan al 31%. En ese escenario, la acción alcanza alrededor de 545 dólares en 2034, con una TIR de aproximadamente el 13%.

Este es el resultado cuando el aumento del 11% en la iniciación del tratamiento con PAP gracias a las prescripciones de GLP-1 se suma a una base de pacientes que está empezando a sentir el efecto de la demanda farmacéutica, y cuando la plataforma de mascarillas de tela consolida las ganancias de cuota de mercado ya visibles en los datos actuales.

Las acciones de ResMed están infravaloradas. Una empresa a 208 dólares con un margen bruto del 62,8%, un viento de cola de GLP-1 demostrado y confirmado en 2,1 millones de pacientes, una década de CAGR de ingresos superiores al 10% y un objetivo de TIKR medio de 311 dólares no está valorada por el negocio que está llevando a cabo, sino por una disrupción que los datos no han encontrado.

Es la acción de ResMed una compra en este momento?

El consenso de analistas a mayo de 2026 se inclina al alza, con 8 compras, 3 superaciones y 7 mantenimientos entre los 15 analistas que cubren RMD. El objetivo medio de la calle de alrededor de 271 dólares implica aproximadamente un 30% de subida desde el precio actual de alrededor de 208 dólares.

El modelo de valoración de caso medio de TIKR establece un objetivo de unos 311 $ para junio de 2030, lo que implica una rentabilidad total de alrededor del 50%. La variable clave es si la narrativa del GLP-1 sigue resolviéndose como un viento de cola de la demanda en lugar de una amenaza de sustitución de dispositivos, que los datos actuales -incluido un análisis de reclamaciones de 2,1 millones de pacientes que muestra un 11% más de iniciación de PAP- apoyan.

¿Debería invertir en ResMed Inc?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ResMed Inc. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir ResMed Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.