Estadísticas clave de las acciones de ADM

- Rentabilidad en el último año: 18%.

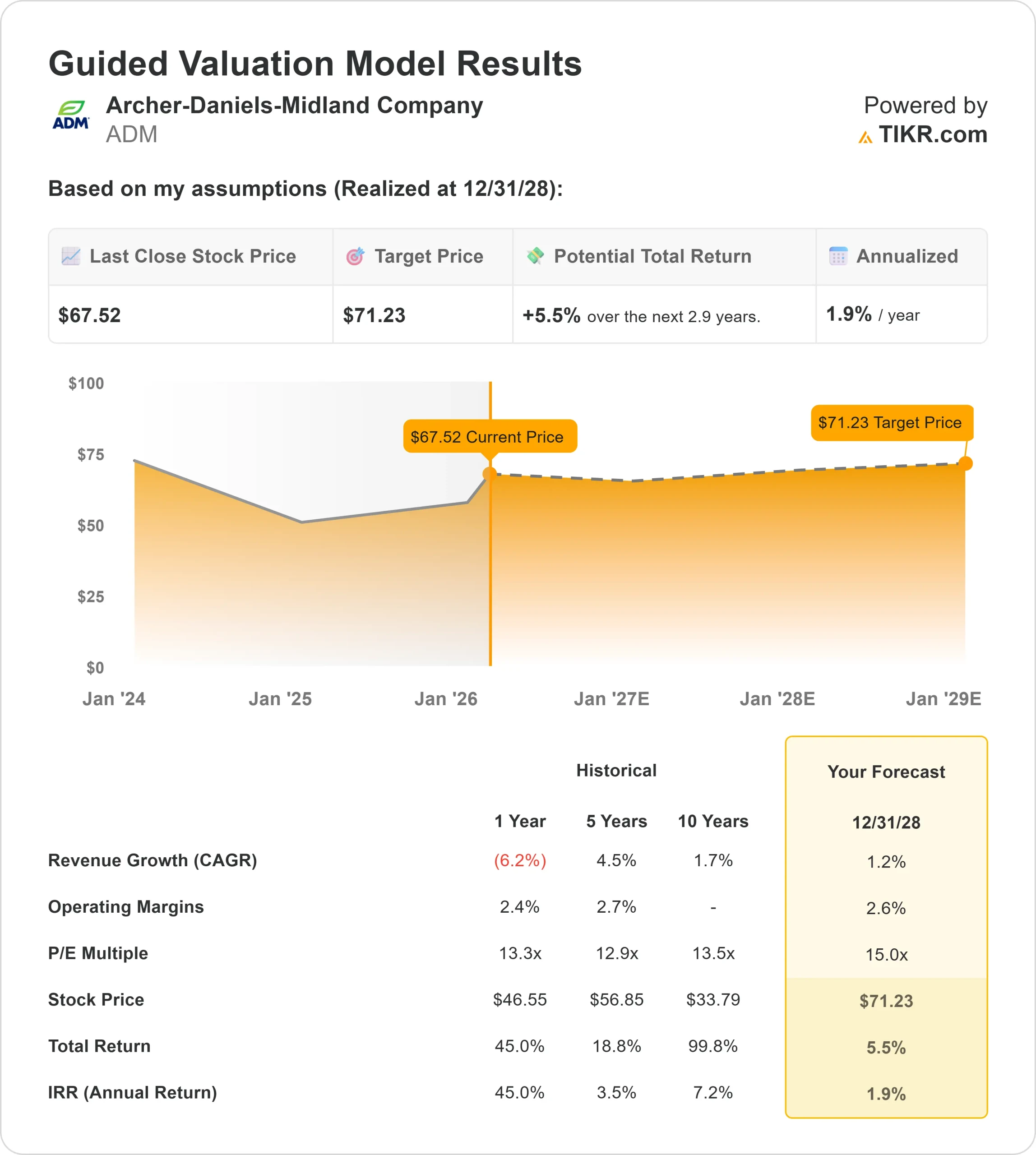

- Rango de 52 semanas: $41 a $70

- Precio objetivo del modelo de valoración: $71

- Alza implícita: 6%.

Evalúe sus acciones favoritas, como Archer-Daniels-Midland Company, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Archer Daniels Midland ha subido cerca de un 18% en lo que va de año, cotizando recientemente cerca de los 68 dólares por acción a medida que los inversores se reposicionaban en torno a la mejora de la visibilidad de los beneficios y las expectativas de que 2025 marcó un mínimo cíclico.

El repunte refleja la creciente confianza en que el descenso de los beneficios ligado al debilitamiento de los márgenes de trituración podría estar estabilizándose de cara a 2026.

Las acciones subieron después de que ADM informara de un BPA ajustado en el cuarto trimestre de 0,87 dólares y emitiera unas previsiones de BPA ajustado para 2026 de entre 3,60 y 4,25 dólares, por encima de los 3,43 dólares de 2025.

Estas previsiones indican un retorno al crecimiento de los beneficios impulsado por la mejora esperada en la claridad de la política de biocombustibles, la economía del etanol y la ejecución de Nutrición, que ayudaron a compensar las preocupaciones sobre la continua debilidad de Almidones y Edulcorantes.

El beneficio operativo total del segmento alcanzó los 821 millones de dólares en el cuarto trimestre y los 3.200 millones en todo el año. La empresa generó 2.700 millones de dólares en flujo de caja de operaciones antes de cambios en el capital circulante y obtuvo un beneficio de 1.500 millones de dólares en flujo de caja por la reducción de inventarios.

La dirección también logró unos 200 millones de dólares en ahorro de costes mediante iniciativas de optimización de la cartera y mantuvo la disciplina de capital con su 376º dividendo trimestral consecutivo.

La actividad institucional también ha sido activa. CIBC World Market aumentó su participación un 229,3% en el tercer trimestre, Allianz Asset Management elevó su posición un 45,8% y Principal Financial Group añadió un 5,7%, mientras que LSV Asset Management y Alps Advisors recortaron sus participaciones.

El director David Mcatee II compró 7.500 acciones a 64,90 dólares por unos 486.750 dólares, lo que indica una convicción desde dentro.

Laparticipación institucional se mantiene cercana al 78%, y la opinión de los analistas sigue siendo cautelosa en general, con calificaciones de consenso sesgadas hacia Mantener y Vender a pesar del avance de la acción en lo que va de año.

¿Está infravalorada ADM?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 1,2%.

- Márgenes operativos: 2,6%.

- Múltiplo PER de salida: 15x

La base de ingresos de ADM se ha normalizado tras el repunte de las materias primas posterior a 2022, y las proyecciones futuras implican un crecimiento de un solo dígito en lugar de una reaceleración.

Esto significa que la rentabilidad futura dependerá principalmente del apalancamiento operativo y de la expansión de los márgenes, más que del crecimiento de los ingresos.

Los márgenes de trituración siguen siendo el motor más importante de los beneficios en 2026. La claridad de la política de biocombustibles, la demanda de diésel renovable y los flujos mundiales de aceite vegetal podrían influir significativamente en los márgenes de procesamiento.

Incluso una modesta mejora en los márgenes de trituración en efectivo puede impulsar ganancias desproporcionadas en los ingresos operativos dada la escala de ADM.

La economía del etanol es otra palanca clave. La demanda de exportación, los mercados de mezclas obligatorias y los posibles incentivos normativos podrían compensar la continua debilidad de los edulcorantes líquidos.

La nutrición proporciona un apoyo adicional gracias a la fortaleza de los aromas, la recuperación de los ingredientes especiales y la expansión de los márgenes en nutrición animal.

La empresa cerró 2025 con un ratio de apalancamiento de 1,9 veces y prevé unos gastos de capital de entre 1.300 y 1.500 millones de dólares en 2026, para apoyar la inversión en nutrición mejorada, biosoluciones e iniciativas de descarbonización.

Sobre la base de estos datos, el modelo de valoración estima un precio objetivo de 71,23 dólares, lo que supone un 5,5% de revalorización total en unos 2,9 años, o un 1,9% anual.

A los niveles actuales cercanos a los 68 dólares por acción, ADM parece ligeramente sobrevalorada según hipótesis conservadoras.

La continuación del alza en 2026 requerirá probablemente una mejora sostenida de los márgenes de trituración y una demanda impulsada por los biocombustibles que se traduzca en mayores márgenes de caja, más que un crecimiento de los ingresos por sí solo.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>