Datos clave de Adobe Stock

- Evolución de hoy: -7 %

- Rango de 52 semanas: de197 $ a 405 $

- Precio objetivo del modelo de valoración: 317 $

- Potencial alcista implícito: 56 %

Analiza tus acciones favoritas, como Adobe Inc., con TIKR (es gratis) >>>

¿Qué ha pasado?

Las acciones de Adobe Inc. ha caído hoy alrededor de un 7 %, cotizando cerca de los 204 $ por acción, debido a la reacción de los inversores ante el informe fiscal del segundo trimestre de la empresa, el cambio de director financiero y la preocupación de que su estrategia de IA pueda ejercer presión sobre los ingresos recurrentes a corto plazo antes de generar un crecimiento más sólido a largo plazo.

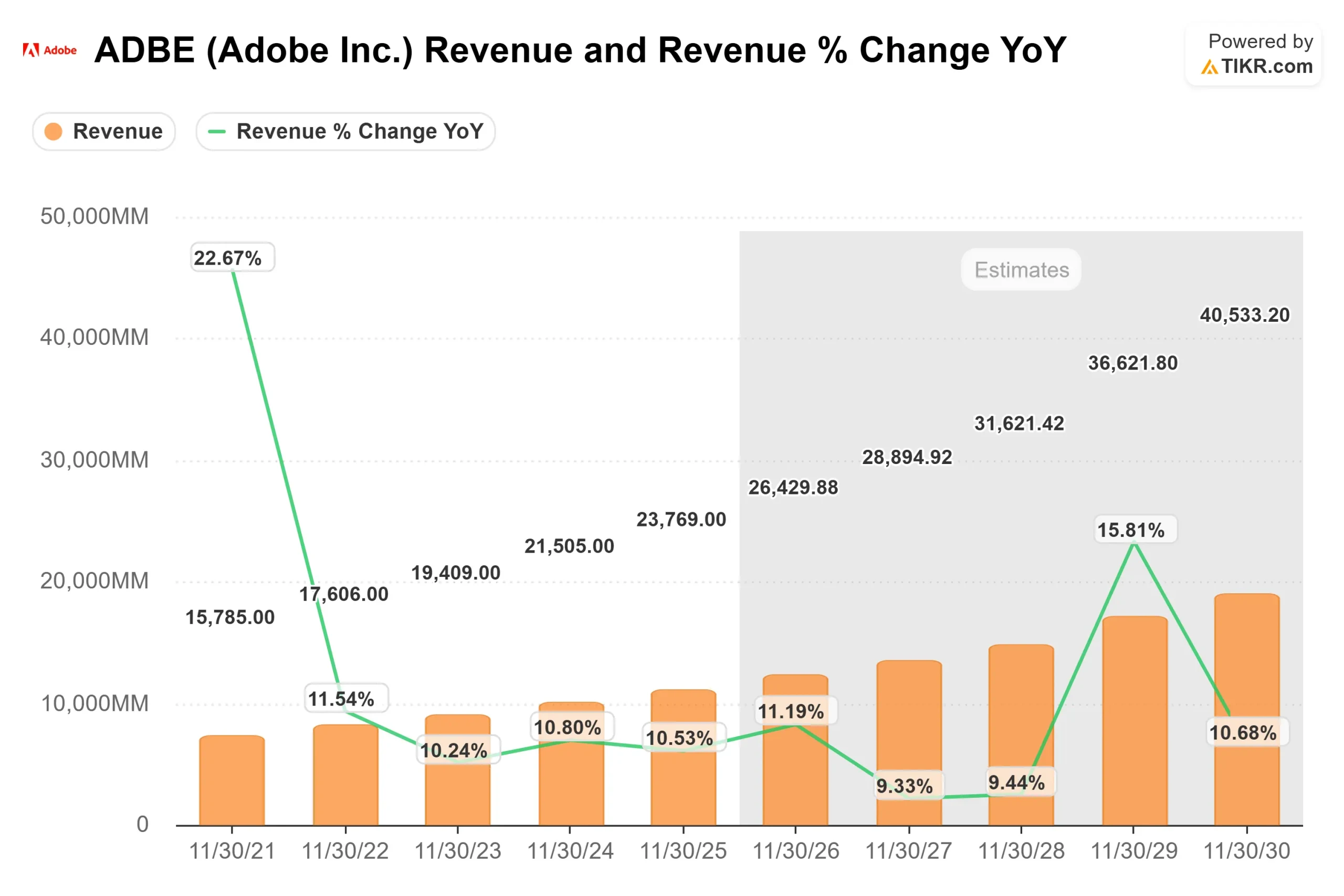

Las acciones bajaron porque los sólidos resultados de Adobe se vieron eclipsados por tres preocupaciones concretas: su mayor apuesta por los productos de IA freemium, el retraso en las medidas de precios de Creative Cloud y las expectativas más débiles de ingresos recurrentes anuales en la segunda mitad del año procedentes de los suscriptores individuales. Adobe registró unos ingresos récord en el segundo trimestre de 6.620 millones de dólares, un 13 % más que el año anterior según lo comunicado, con un beneficio por acción (BPA) según los principios de contabilidad generalmente aceptados (GAAP) de 4,25 dólares y un BPA no GAAP de 5,96 dólares, mientras que la dirección elevó las previsiones para el ejercicio fiscal 2026 a entre 26 500 y 26 600 millones de dólares en ingresos y entre 24,35 y 24,45 dólares en el beneficio por acción no GAAP.

Esta semana, en la conferencia sobre los resultados del segundo trimestre fiscal de Adobe, la dirección afirmó que los ingresos recurrentes anuales centrados en la IA se triplicaron interanual hasta superar los 500 millones de dólares, que el ARR total de Adobe al cierre del periodo alcanzó los 27 100 millones de dólares y que Semrush aportó unos 480 millones de dólares de ARR tras el cierre de la adquisición. El director ejecutivo, Shantanu Narayen, afirmó que«ahora es el momento de adquirir de forma agresiva a la próxima generación de fieles a Adobe»,destacando el impulso de Adobe hacia los modelos freemium en Acrobat, Express y Firefly, incluso aunque esa estrategia afecte a la visibilidad de los ingresos recurrentes anuales (ARR) a corto plazo.

El contexto competitivo también agudizó la caída. Adobe está defendiendo Creative Cloud, su suite de software de diseño principal, frente a rivales nativos de IA y de menor fricción, como Canva, Figma, Microsoft Designer y las herramientas de generación de imágenes de OpenAI. Canva ha alcanzado más de 265 millones de usuarios activos mensuales y unos 4000 millones de dólares en ingresos recurrentes anuales, lo que explica por qué los inversores están pendientes de si Adobe puede mantener a los creadores dentro de su ecosistema a medida que la IA facilita el acceso a las herramientas de diseño.

Las acciones de los analistas añadieron presión: RBC rebajó su precio objetivo de 350 a 285 dólares, mientras que TD Cowen lo rebajó de 285 a 245 dólares, Stifel rebajó la calificación de Adobe de «Comprar» a «Mantener» y redujo su precio objetivo de 350 a 200 dólares, y KeyBanc lo rebajó de 235 a 195 dólares. Las recientes actualizaciones de los informes del cuarto trimestre mostraron cierto apoyo institucional, incluyendo la apertura por parte de Fieldview Capital Management de una nueva posición en Adobe por valor de unos 4 millones de dólares y el aumento por parte de Clear Street Group de su participación a unas 111 000 acciones por valor de unos 39 millones de dólares, aunque esos informes son retrospectivos y no fueron el principal motor de la venta masiva de hoy.

Valora Adobe Inc. al instante (gratis con TIKR) >>>

¿Está Adobe infravalorada?

Bajo supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): alrededor del 9 %

- Márgenes operativos: alrededor del 45 %

- Múltiplo PER de salida: alrededor de 10x

La hipótesis de crecimiento de los ingresos del 9 % de Adobe no se basa en un auge repentino de la IA. Se parte de una expansión constante en Creative Cloud, Document Cloud y Experience Cloud, en la que la IA contribuye a la participación y la conversión de pagos, en lugar de cambiar por completo la tasa de crecimiento de la empresa de la noche a la mañana.

Creative Cloud es la suite de software de diseño principal de Adobe, Document Cloud incluye Acrobat y flujos de trabajo de PDF, y Experience Cloud ayuda a las empresas a gestionar el marketing, los datos de clientes y las campañas digitales.

El principal motor al alza es la monetización de la IA. Firefly es la herramienta de IA generativa de Adobe para crear imágenes, vídeos y otros contenidos; Acrobat AI Assistant ayuda a los usuarios a resumir y trabajar con archivos PDF; Express es la aplicación de diseño fácil de usar de Adobe; y GenStudio ayuda a las empresas a crear y gestionar contenidos de marketing a gran escala.

Semrush también aporta a Adobe una perspectiva más profunda en materia de software de marketing al añadir datos de búsqueda, contenido y visibilidad de marca a Experience Cloud, lo que podría hacer que la plataforma resultara más valiosa para las empresas que gestionan campañas digitales a través de motores de búsqueda, asistentes de IA y canales sociales.

La hipótesis de un margen operativo del 45 % parece defendible, ya que Adobe sigue contando con un modelo de software por suscripción de alto margen, pero la calidad del margen depende de si la mayor inversión en infraestructura de IA y productos puede compensarse con una mayor conversión de pagos y un mayor gasto empresarial.

Basándose en estos datos, el modelo estima un precio objetivo de 317 dólares, lo que implica un potencial alcista total de alrededor del 56 %, lo que sugiere que Adobe parece infravalorada si los productos de IA, la demanda empresarial y la integración de Semrush se traducen en un crecimiento duradero de los ingresos por suscripción.

¿Qué potencial alcista tiene la acción de Adobe a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Adobe, o el valor que podría tener cualquier acción, en menos de un minuto utilizando la herramienta «Nuevo modelo de valoración» de TIKR.

Solo hay que introducir tres datos sencillos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcista, base y bajista, para que puedas ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no estás seguro de qué datos introducir, TIKR rellena automáticamente cada campo utilizando las estimaciones consensuadas de los analistas, lo que te proporciona un punto de partida rápido y fiable.

Valora Adobe Inc. en menos de 60 segundos con TIKR (es gratis) >>>