Puntos clave sobre las acciones de Snowflake

- Snowflake registró unos ingresos por productos en el primer trimestre del ejercicio fiscal 2027 de 1.334 millones de dólares, con un crecimiento que se aceleró hasta el 34 % interanual, frente al 30 % del trimestre anterior.

- Las pérdidas operativas se redujeron por octavo trimestre consecutivo, y los márgenes operativos mejoraron hasta situarse en un -22 %, frente al -41 % de hace ocho trimestres.

- El margen operativo no GAAP se amplió en más de 300 puntos básicos interanuales hasta el 12 %, ya que las incorporaciones de personal se limitaron a solo 17 contrataciones orgánicas en el trimestre.

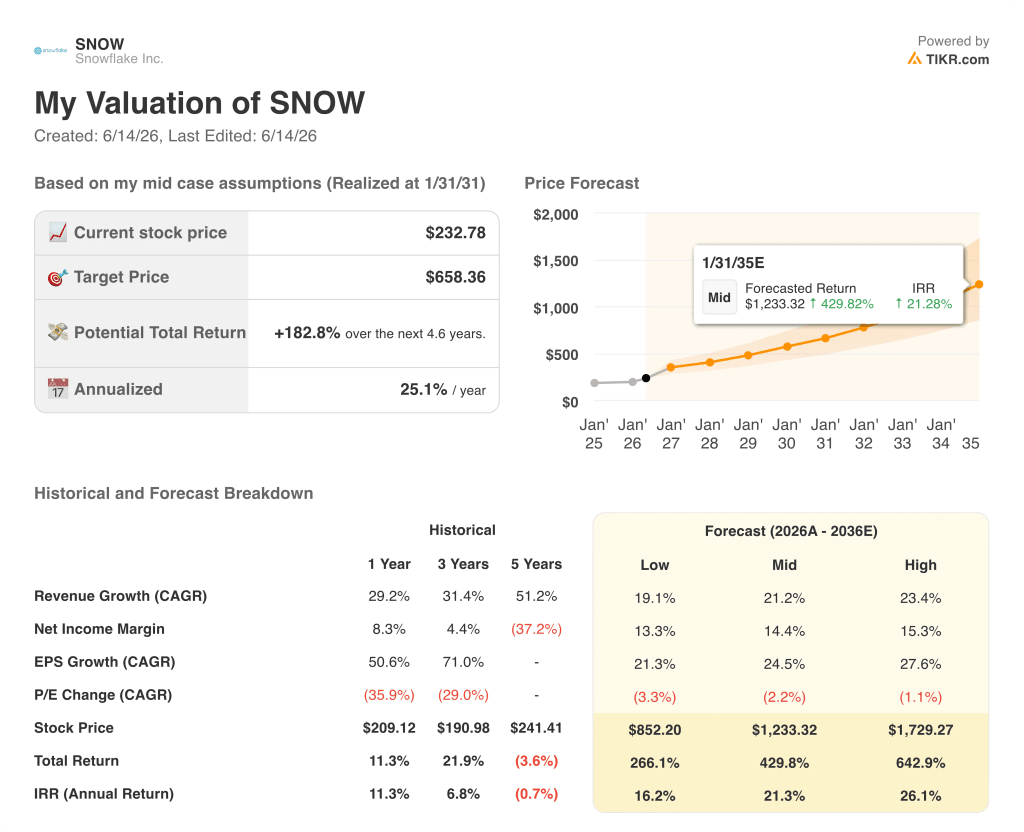

- El modelo de TIKR valora Snowflake en aproximadamente 658 dólares para enero de 2031, lo que implica una rentabilidad total de alrededor del 183 % respecto al precio actual de 233 dólares.

Las acciones de Snowflake registran un crecimiento del 34 % en los ingresos por productos a medida que el efecto compuesto de la IA se afianza en el primer trimestre del año fiscal 2027

Snowflake Inc. (SNOW) comunicó el 27 de mayo de 2026 unos ingresos por productos del primer trimestre del año fiscal 2027 de 1334 millones de dólares, con un crecimiento que se aceleró por segundo trimestre consecutivo hasta alcanzar el 34 % interanual.

El director ejecutivo, Sridhar Ramaswamy, describió el resultado en la conferencia sobre los resultados del primer trimestre como el «mayor crecimiento secuencial en dólares de la historia de la empresa», impulsado tanto por el éxito de los productos de IA como por la aceleración del negocio principal de la nube de datos.

Cortex Code, el agente de codificación de IA de Snowflake conocido internamente como CoCo, alcanzó la disponibilidad general el 5 de febrero, el primer día del primer trimestre, y se convirtió en el principal catalizador de este resultado superior a lo esperado.

El director financiero, Brian Robins, explicó a los analistas que CoCo había sido «el principal impulsor del aumento de nuestras previsiones», y señaló que la empresa había incorporado el comportamiento de consumo de CoCo observado en el modelo para todo el año a mediados del trimestre.

Snowflake elevó sus previsiones de ingresos por productos para el ejercicio fiscal 2027 a 5840 millones de dólares, lo que representa un crecimiento anual del 31 %, frente al 27 % que había previsto al inicio del año.

La retención de ingresos netos mejoró hasta el 126 %, lo que indica que los clientes existentes aceleraron su gasto en la plataforma en lugar de reducirlo.

La empresa sumó 616 nuevos clientes netos en el trimestre, un 38 % más que el año anterior, incluyendo 13 nuevas cuentas de Global 2000 frente a las 4 del mismo periodo del año anterior.

Snowflake también anunció un acuerdo ampliado de cinco años y 6000 millones de dólares con AWS para acelerar la adopción de la IA empresarial a nivel mundial.

Ramaswamy incluso enmarcó el impulso de la IA en términos estructurales: «La IA está potenciando la ventaja de Snowflake en materia de datos».

El crecimiento de los ingresos de Snowflake superó los gastos operativos por primera vez en años, y la brecha de márgenes se está cerrando rápidamente

Los ingresos de Snowflake alcanzaron los 1390 millones de dólares en el primer trimestre del ejercicio fiscal 2027, lo que supone un aumento interanual del 33 % que superó los 1320 millones de dólares que había estimado Wall Street.

El beneficio bruto creció hasta los 930 millones de dólares, con unos márgenes brutos que se mantuvieron en el 67 %, en línea con los tres trimestres anteriores.

El cambio más significativo se produjo por debajo del beneficio bruto, donde los gastos operativos totales, de 1.230 millones de dólares, crecieron de forma significativamente más lenta que los ingresos durante los últimos ocho trimestres.

El resultado operativo mejoró hasta situarse en una pérdida de 310 millones de dólares, la menor pérdida operativa en ocho trimestres, a medida que la diferencia entre el beneficio bruto y los gastos operativos totales siguió reduciéndose.

Los márgenes operativos mejoraron hasta situarse en un -22 % en el primer trimestre del ejercicio fiscal 2027, lo que supone una recuperación de aproximadamente 19 puntos porcentuales con respecto al margen operativo negativo del -41 % registrado ocho trimestres antes.

SNOW supera a MongoDB y Elastic en crecimiento de ingresos, mientras que Palantir sigue un camino diferente

Snowflake registró un crecimiento de los ingresos del 33 % en el primer trimestre del ejercicio fiscal 2027, su tasa más alta en ocho trimestres, alcanzando un nivel que MongoDB (MDB) y Elastic (ESTC) no han igualado en ningún trimestre del mismo periodo.

MongoDB aumentó sus ingresos un 25 % en el último trimestre, una tasa que no superaba desde hace dos años, mientras que Elastic registró solo un crecimiento del 16 %, el más lento en los últimos ocho trimestres.

Palantir (PLTR) registró un crecimiento de los ingresos del 85 % en el último trimestre, una cifra que refleja una composición de negocio fundamentalmente diferente, con mayor peso en los contratos gubernamentales y las licencias directas de plataformas de IA que en la infraestructura de datos basada en el consumo.

La tasa de crecimiento del 33 % de Snowflake marca su segundo trimestre consecutivo de reaceleración tras tocar fondo en el 26 % hace cuatro trimestres, una trayectoria que ni MongoDB ni Elastic han igualado en el mismo periodo.

La interpretación competitiva es que la aceleración del consumo impulsada por CoCo de Snowflake no es un repunte de todo el sector: MongoDB y Elastic no han seguido la misma dirección en los últimos ocho trimestres, lo que aísla el cambio de tendencia como algo específico de la empresa.

¿Está infravalorada la acción de Snowflake en 2026? El objetivo de 658 dólares de TIKR sugiere que sí, si se mantiene el apalancamiento

El modelo de TIKR valora Snowflake en aproximadamente 658 dólares para enero de 2031, lo que implica una rentabilidad total de alrededor del 183 % desde el precio actual de 233 dólares, o aproximadamente un 25 % anual.

Para que ese objetivo sea creíble, los márgenes operativos deben seguir recuperándose al ritmo que han demostrado los últimos ocho trimestres: el crecimiento de los gastos operativos se mantuvo por debajo del crecimiento de los ingresos a medida que la plataforma se ampliaba.

La cuenta de resultados ya ha demostrado que ese mecanismo está activo, con una recuperación del margen operativo de 19 puntos porcentuales registrada desde que las pérdidas operativas alcanzaron su máximo hace ocho trimestres.

¿Deberías invertir en Snowflake Inc.?

La única forma de saberlo con certeza es analizar los números por ti mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca las acciones de Snowflake Inc. y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para seguir a Snowflake Inc. junto con cualquier otra acción

Accede a herramientas profesionales para analizar las acciones de SNOW en TIKR de forma gratuita →