Datos clave de las acciones de Alphabet

- Precio actual: 359,68 $

- Precio objetivo (medio): ~635 $

- Precio objetivo del mercado: ~433 $

- Rentabilidad total potencial: ~77 %

- TIR anualizada: ~13 % / año

- Reacción ante los resultados: +9,96 % (29 de abril de 2026)

- Caída máxima: 20,42 % (30 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Alphabet Inc. (GOOGL) no pide dinero a los inversores. Durante la mayor parte de la última década, el flujo de efectivo fue en sentido contrario a través de las recompras de acciones. Así que cuando la empresa fijó el precio de una ampliación de capital de 84 750 millones de dólares a principios de junio, el mercado se quedó de piedra. Las acciones cayeron aproximadamente un 5,5 % en la semana, cerrando cerca de los 359 dólares el 3 de junio, frente a los cerca de 380 dólares que valían antes de la noticia.

La cifra es la noticia: la mayor ampliación de capital de la historia empresarial de EE. UU. Pero el nombre que la respalda importa más, ya que Berkshire Hathaway comprometió 10 000 millones de dólares para la operación. Una de las empresas más propensas a las recompras del planeta está emitiendo acciones, y uno de los inversores más famosos por su aversión a la tecnología las está comprando.

Ahí radica la tensión. Los pesimistas ven una dilución real que se suma a un plan de capital que ya está reduciendo el flujo de caja libre. Los optimistas ven una empresa que solo recaudaría tanto capital si la demanda superara con creces a la oferta. La pregunta sin respuesta es si la infraestructura de IA que se está financiando genera un rendimiento que hace que la dilución sea un error de redondeo o un costoso error.

Qué ha recaudado Alphabet y por qué

La recaudación se divide en tres partes. Una oferta pública suscrita de 30 000 millones de dólares cubre aproximadamente 18 000 millones en acciones, más acciones preferentes convertibles obligatorias. Un programa «at-the-market» de 40 000 millones de dólares venderá acciones en el mercado a lo largo del tiempo, a partir del tercer trimestre. Y los 10 000 millones de dólares de Berkshire proceden de una colocación privada a un precio ligeramente inferior al de la oferta pública. El paquete se anunció inicialmente por valor de 80 000 millones de dólares, y se amplió un día después, tras superar la demanda las condiciones originales.

Hay un detalle que cambia la perspectiva de la dilución. El programa «at-the-market» de 40 000 millones de dólares, la parte más importante, se destina principalmente a cubrir los impuestos relacionados con las concesiones de acciones a los empleados, no a la expansión de la IA. El dinero realmente destinado a la IA es el tramo suscrito más la aportación de Berkshire.

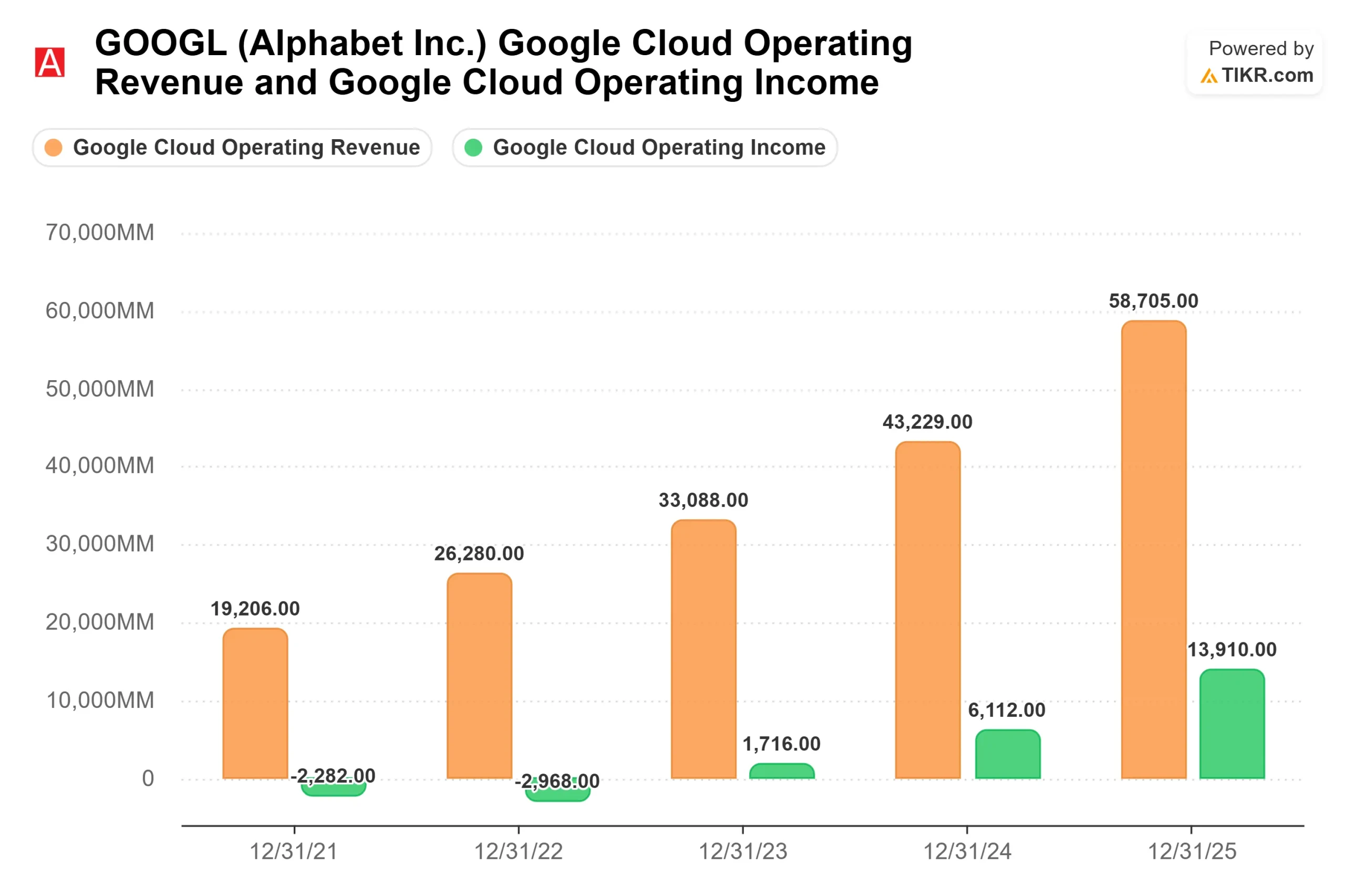

El gasto se remonta a la sorpresa en los resultados que Alphabet publicó en el primer trimestre, cuando las acciones subieron un 9,96 % en la siguiente sesión tras alcanzar unos ingresos de 109 900 millones de dólares, un 22 % más que el año anterior, con un aumento del 63 % en Google Cloud. En esa conferencia, el director ejecutivo, Sundar Pichai, afirmó que la empresa tiene «limitaciones de capacidad de cálculo a corto plazo», y señaló que los ingresos de Cloud «habrían sido mayores si hubiéramos podido satisfacer la demanda». A continuación, la dirección elevó las previsiones de inversión de capital para 2026 a entre 180 000 y 190 000 millones de dólares.

La señal de demanda detrás del gasto

En una conferencia especial celebrada el 3 de junio, Pichai fue más concreto al afirmar que la demanda de los productos de IA de Alphabet «supera significativamente nuestra oferta disponible». Una empresa no recauda capital récord para perseguir una demanda que espera encontrar. Lo recauda para satisfacer la demanda que ya tiene registrada.

La prueba es la cartera de pedidos de Cloud, que, según Pichai, «casi se duplicó de un trimestre a otro hasta superar los 460 000 millones de dólares», y se espera que algo más de la mitad se convierta en ingresos en un plazo de 24 meses. La cartera de pedidos de Cloud son compromisos contractuales de los clientes que aún no se han contabilizado como ingresos. Cuando se duplica en un trimestre, los clientes se están comprometiendo más rápido de lo que la empresa puede desarrollar para atenderlos. La directora financiera, Anat Ashkenazi, vinculó la financiación a «nuestro enfoque implacable en el ROIC», el lenguaje de una empresa que invierte en función de la demanda contratada, no de la fe.

Consulte las estimaciones históricas y futuras de las acciones de Alphabet (¡es gratis!) >>>

¿Es la dilución realmente un problema?

Los pesimistas tienen razón. Los inversores de Alphabet compraron una máquina de generar efectivo con poco capital y un balance limpio. El plan añade dilución de capital a los más de 100 000 millones de dólares de deuda contraída durante el último año, y la situación del flujo de caja libre se complica rápidamente. Las estimaciones de TIKR muestran que el margen de flujo de caja libre caerá hasta alrededor del 5 % en 2026 desde aproximadamente el 18 % en 2025, a medida que se materialicen los gastos. Esa compresión es el coste real de la estrategia.

El contrapeso es que Alphabet no está recaudando este dinero por necesidad. Cerró el primer trimestre con 127 000 millones de dólares en efectivo y valores negociables y podría financiar gran parte de la expansión internamente. La ampliación de capital acelera el calendario más que rescatar el balance. Y Berkshire es la clave. Un inversor conocido por evitar las apuestas tecnológicas que requieren grandes inversiones de capital no firma un cheque de 10 000 millones de dólares para una dilución de la que espera arrepentirse.

La valoración enmarca el resto. A 359,68 dólares, GOOGL cotiza a unas 18 veces el EV/EBITDA NTM y a unas 29 veces los beneficios futuros. En la página de competidores de TIKR, Meta se sitúa cerca de 9,5 veces el EV/EBITDA NTM y Reddit cerca de 19 veces. Alphabet tiene la prima porque ningún competidor combina una franquicia de búsqueda dominante con un negocio en la nube que crece un 63 % y una cartera de pedidos de más de 460 000 millones de dólares. La prima es justificable, pero deja poco margen para que los rendimientos de la IA decepcionen.

Vea cómo se comporta Alphabet frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 359,68 $

- Precio objetivo (medio): ~635 $

- Rentabilidad total potencial: ~77 %

- TIR anualizada: ~13 % / año

El escenario medio de TIKR, que se materializaría a finales de 2030, apunta a un precio objetivo de alrededor de 635 $, lo que implica una rentabilidad total de aproximadamente el 77 % y una TIR cercana al 13 % anual. El escenario medio encaja con una acción cuya cuestión central es la ejecución, no la dirección.

Dos factores impulsan la previsión. El primero es Google Cloud, donde la cartera de pedidos de más de 460 000 millones de dólares proporciona una base de ingresos compuesta y contratada. El segundo es Google Services, donde AI Overviews y AI Mode amplían la monetización de Search, y el modelo asume una tasa de crecimiento anual compuesta (CAGR) de los ingresos futuros de alrededor del 16 %. El motor de los márgenes es el apalancamiento operativo de Cloud, donde Ashkenazi señaló que los márgenes alcanzaron el 33 % al triplicar el segmento sus ingresos operativos hasta los 7.000 millones de dólares, lo que respalda un margen de beneficio neto cercano al 34 % en el modelo.

El principal riesgo es la inversa de ese apalancamiento: si el gasto anual de más de 180 000 millones de dólares no logra obtener el ROIC prometido por la dirección, el flujo de caja libre seguirá comprimido y la dilución reducirá de forma permanente el valor por acción. El lado positivo es que la demanda contraída se materialice según lo previsto y que la IA impulse la búsqueda. El lado negativo es que los beneficios de la IA lleguen tarde o sean escasos, dejando a los accionistas con más acciones frente a un flujo de caja más débil.

Conclusión

La ampliación de capital ya se ha realizado. El veredicto depende ahora de la conversión. Habrá que ver si la cartera de pedidos de Cloud, de más de 460 000 millones de dólares, se convierte al ritmo prometido por Pichai, reconociendo algo más de la mitad en los 24 meses siguientes al informe del primer trimestre de 2026. El umbral es claro: un crecimiento de Cloud por encima del 50 % con márgenes estables o en expansión significa que el gasto está dando resultado y que la dilución se desvanece. Si la nube se desacelera hacia el 30 % mientras el flujo de caja libre se mantiene comprimido, los pesimistas tendrán razón. El informe de resultados del 23 de julio de 2026 es el primer punto de control, pero la respuesta real llegará al año siguiente, cuando la nueva capacidad entre en funcionamiento.

¿Deberías invertir en Alphabet?

La única forma de saberlo realmente es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Alphabet y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Alphabet junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Alphabet en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!