Datos clave de Dell Technologies Inc.

- Rango de 52 semanas: 110,22 $ – 469,47 $

- Precio actual: 395,57 $

- Objetivo medio del mercado: ~484 $

- Capitalización bursátil: ~256 000 millones de dólares

- Deuda neta de los últimos 12 meses: ~20 000 millones de dólares

- Margen bruto de los últimos 12 meses: 19,2 %

- CAGR de ingresos a 2 años: ~29 %

- CAGR del beneficio por acción (BPA) a 2 años: ~43 %

- Rendimiento por dividendo: 0,6 %

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

Dell se ha convertido, en esencia, en una empresa de infraestructura de IA

No hace mucho, Dell (DELL) era una empresa fiable pero poco emocionante, un proveedor maduro de ordenadores personales y servidores que generaba unos ingresos modestos en un sector comoditizado. La ola de la infraestructura de IA lo ha cambiado por completo.

En el primer trimestre del ejercicio fiscal 2027 (finalizado el 1 de mayo de 2026), Dell declaró unos ingresos de 43 800 millones de dólares, lo que supone un aumento interanual del 88 %. El motor no fue el negocio de los ordenadores personales ni los servidores convencionales, sino los servidores optimizados para IA, una categoría que apenas existía en la composición de ingresos de Dell hace dos años. Ese segmento generó 16 100 millones de dólares en un solo trimestre, lo que supone un aumento del 757 % interanual, y la empresa registró además 24 400 millones de dólares en nuevos pedidos de IA. La cartera de pedidos solo para servidores de IA asciende ahora a 51 300 millones de dólares.

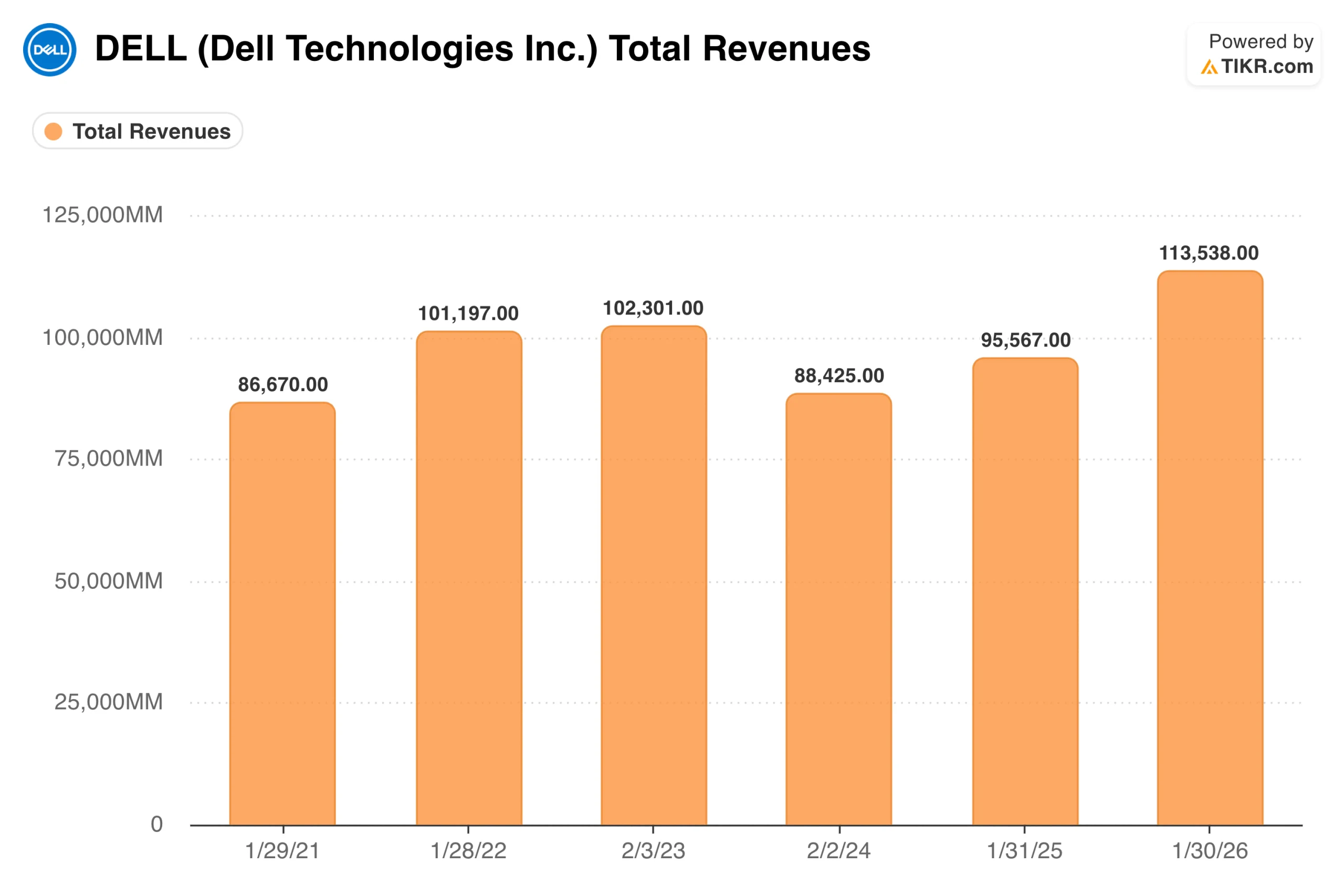

El gráfico de ingresos hasta el año fiscal 2026 cuenta la historia de una empresa que pasó años estancada, con ingresos que oscilaban entre unos 88 000 y 113 000 millones de dólares sin una dirección clara.

Lo que aún no muestra es hacia dónde se dirige el negocio: la dirección elevó las previsiones para todo el año fiscal 2027 hasta un punto medio de 167 000 millones de dólares, lo que significa que la barra de ese gráfico casi se duplica en un solo año. El director de operaciones, Jeff Clarke, lo dejó claro en la conferencia sobre resultados: «La oportunidad de la IA no muestra signos de ralentización».

Los negocios tradicionales también están contribuyendo. Los ingresos por servidores y redes convencionales crecieron un 92 % a medida que las empresas renuevan sus flotas obsoletas, los ingresos por PC comerciales crecieron un 18 % por séptimo trimestre consecutivo, y el almacenamiento creció un 8 %. Se trata de una aceleración generalizada, no de una sola línea de productos que arrastre al resto.

Valora Dell Technologies al instante (gratis con TIKR) >>>

Los beneficios se disparan, pero la situación de los márgenes es más complicada

La transformación de los beneficios es llamativa. El beneficio por acción (BPA) normalizado se situó entre 6 y 8 dólares durante la mayor parte de la década anterior. El consenso lo sitúa ahora en torno a los 18 dólares para el año fiscal actual, con estimaciones que se extienden hasta casi 40 dólares para el año fiscal 2031.

La complicación radica en que los servidores de IA son productos de gran volumen y menor margen en comparación con los servidores o el almacenamiento tradicionales. El margen bruto cayó del 21 % al 18 % interanual, ya que la proporción de IA dominó el trimestre, y la tendencia no cambiará mientras los servidores de IA sigan creciendo como parte de los ingresos.

El Grupo de Soluciones de Infraestructura de Dell opera con un margen operativo de alrededor del 10,5 %, lo cual es respetable para un negocio de hardware, pero muy por debajo de lo que suelen esperar los inversores en empresas tecnológicas de alto múltiplo.

La razón por la que el beneficio por acción (BPA) puede crecer de forma tan espectacular a pesar de la compresión de los márgenes es la escala. Cuando los ingresos casi se duplican, los beneficios crecen incluso si los márgenes porcentuales se reducen, ya que los costes fijos se absorben sobre una base mucho mayor.

Dell también generó 4100 millones de dólares en flujo de caja operativo durante el trimestre y devolvió 2100 millones de dólares a los accionistas a través de recompras y dividendos. La capacidad de generar beneficios es real, solo que se encuentra en un tipo de negocio diferente al de muchas de las otras empresas de IA por las que los inversores se han decantado.

Consulte las previsiones de crecimiento y los objetivos de precio de los analistas para Dell Technologies (es gratis) >>>

Lo que dice el modelo de TIKR sobre la acción a 395 dólares

El modelo de valoración enmarca claramente el escenario de rentabilidad. A los precios actuales, el objetivo en el escenario medio ronda los 530 dólares, lo que implica una rentabilidad total de aproximadamente el 34 % en los próximos cuatro años y medio, o alrededor del 7 % anualizado. El escenario alcista apunta a unos 750 dólares, con un rendimiento de algo menos del 8 % anual. El escenario bajista se sitúa cerca de los 460 dólares, lo que implica menos del 2 % anual.

La rentabilidad del escenario moderado se basa en una combinación de crecimiento de los beneficios y una modesta expansión de los múltiplos, más que en los beneficios por sí solos, lo que significa que el escenario depende de que el PER se mantenga a medida que aumentan los beneficios, y no solo de la mejora de los fundamentales.

Las hipótesis del escenario intermedio en sí mismas no son ambiciosas: un crecimiento anual de los ingresos de alrededor del 10 % y un crecimiento anual del beneficio por acción (BPA) de aproximadamente el 13 % a partir de ahora. Dado que Dell acaba de aumentar sus ingresos un 88 % en un solo trimestre, el modelo descuenta una desaceleración significativa con respecto a los niveles actuales, lo cual es un escenario base razonable a medida que madura el ciclo de los servidores de IA. El rango del escenario se inclina claramente al alza; la distancia entre el precio actual y el escenario alcista es casi el doble de la distancia al escenario bajista.

Lo que indica el rendimiento anualizado del 7 % del escenario intermedio es que la acción ya ha descontado una parte sustancial de las buenas noticias. Con una subida del 209 % en lo que va de año y un precio objetivo medio de unos 484 dólares, esta es una situación que el mercado no ha percibido en Dell.

En qué apuestan los alcistas

- Al ciclo de la infraestructura de IA aún le quedan años por delante. Los clientes empresariales se encuentran todavía en las primeras fases de la implantación de la IA, y la dirección describió su cartera de proyectos como múltiples carteras de pedidos en todos los sectores verticales, con una visibilidad que se extiende mucho más allá del actual ejercicio fiscal.

- Las estimaciones de consenso podrían resultar demasiado conservadoras. Dell superó las estimaciones del primer trimestre por un amplio margen y elevó sus previsiones en 27 000 millones de dólares noventa días después de publicarlas. Si la demanda se mantiene, la trayectoria del beneficio por acción (BPA) en el gráfico podría parecer subestimada en retrospectiva.

- Los negocios tradicionales proporcionan un suelo sólido. Un ciclo de renovación de servidores en sus primeras fases y siete trimestres consecutivos de crecimiento de los PC comerciales sugieren que el negocio de servidores de IA es genuinamente complementario.

- El balance respalda la continuidad de la rentabilidad del capital. Dell devolvió 2.100 millones de dólares a los accionistas en un solo trimestre y mantiene un apalancamiento manejable, con una deuda neta de alrededor de 1,4 veces el EBITDA.

Lo que observan los pesimistas

- La compresión de los márgenes tiene margen para continuar. A medida que los servidores de IA crecen desde aproximadamente el 37 % de los ingresos por infraestructura hasta una cuota aún mayor, el perfil general de los márgenes sigue descendiendo. La pregunta es si el volumen puede superar de forma permanente la caída de los márgenes.

- La mayor parte de los rendimientos fáciles ya sehan captado. Con una subida del 209 % en lo que va de año, la hipótesis intermedia del modelo TIKR, de alrededor del 7 % anualizado, no es el tipo de rendimiento que suele atraer a nuevos capitales agresivos.

- Las restricciones de suministro crean riesgo de ejecución. La dirección espera cerrar el año con una importante cartera de pedidos de IA en los libros, ya que la demanda está superando la disponibilidad de componentes, especialmente de memoria. Cualquier interrupción del suministro podría retrasar el reconocimiento de ingresos.

- Los ciclos del hardware acaban cambiando. La propia historia de Dell incluye una fuerte contracción de los ingresos, que cayeron de 101 000 millones de dólares a 88 000 millones entre los ejercicios fiscales 2022 y 2024. Cuando el gasto empresarial en IA se modere, Dell lo notará rápidamente.

Consulte las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Dell (¡es gratis!) >>>

¿Debería invertir en Dell Technologies?

El negocio está rindiendo a un nivel realmente inusual para una empresa de este tamaño y madurez. Las señales de demanda son sólidas y la capacidad de generar beneficios está creciendo de forma significativa.

Sin embargo, el modelo TIKR apunta a rendimientos anualizados de un dígito medio en el escenario base, y la acción ya ha reflejado la mayor parte de la transformación. Se trata de una empresa en la que es más fácil admirar el negocio que encontrar un punto de entrada.

Utilice TIKR para seguir la trayectoria de los ingresos, los márgenes y el beneficio por acción de Dell cada trimestre, junto con el resto de acciones que tenga en el punto de mira. No se requiere tarjeta de crédito.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!