Datos clave de las acciones de Mosaic

- Precio actual: 22,69 $ (cierre del 12 de junio de 2026)

- Variación diaria: +7,59 % (12 de junio de 2026)

- Precio objetivo (medio, 31/12/30): ~30 $

- Precio objetivo del mercado: ~27 $

- Rendimiento total potencial: ~32 %

- TIR anualizada: ~6 % / año

- Caída máxima: 47,58 % (10 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

Una subida del 7,59 % en una acción que nadie quería

The Mosaic Company (MOS) pasó los primeros días de junio marcando nuevos mínimos, para luego dispararse casi un 8 % en una sola sesión. El 12 de junio, la acción cerró en 22,69 dólares, con una subida del 7,59 %. Dos días antes, había tocado fondo con una caída del 47,58 % respecto a sus máximos, el peor nivel en más de cinco años.

Esa sacudida refleja la lucha interna de esta acción. Los alcistas creen que están comprando un productor de bajo coste en un mínimo cíclico. Los bajistas piensan que el repunte es ruido dentro de una crisis de márgenes sin resolver. El mercado aún no puede responder si las fuerzas que aplastaron los beneficios de Mosaic están a punto de revertirse o de empeorar.

El repunte tuvo dos desencadenantes. En primer lugar, un acuerdo comercial entre EE. UU. y China. Según una nota informativa de la Casa Blanca, China acordó comprar al menos 17 000 millones de dólares al año en productos agrícolas estadounidenses en 2026, 2027 y 2028. Una mayor demanda de cereales eleva los precios de las cosechas, y unos precios más altos empujan a los agricultores a aplicar más fertilizante. Esto se traduce directamente en una mayor demanda de fosfato y potasa.

En segundo lugar, un cambio en el tono de los analistas. RBC Capital elevó la calificación de Mosaic a «Outperform» con un precio objetivo de 27 dólares, argumentando que los márgenes deprimidos del fosfato debido a la interrupción en el estrecho de Ormuz y la escasez de suministro de azufre son insostenibles y deberían recuperarse de cara a 2027. Otros bancos recortaron los objetivos, pero mantuvieron calificaciones constructivas, lo que dejó la media del mercado cerca de los 27 dólares, mientras que la acción se situaba en la franja baja de los 20 dólares.

Por qué cayó tanto la acción

Para evaluar el repunte, hay que empezar por el daño. Mosaic presentó sus resultados del primer trimestre de 2026 el 11 de mayo, y la acción reaccionó con un modesto +2,75 % ese mismo día. Pero el trimestre fue desastroso en el fondo. Los ingresos, de unos 3.000 millones de dólares, superaron las estimaciones, pero los beneficios ajustados de 0,05 dólares por acción quedaron muy por debajo del consenso de 0,22 dólares. La empresa registró pérdidas trimestrales, lastrada por 442 millones de dólares en gastos relacionados con la paralización de sus operaciones brasileñas de Araxa y Patrocinio.

El culpable es el azufre, la materia prima clave utilizada para fabricar ácido fosfórico, el componente básico de los fertilizantes fosfatados. El conflicto del Golfo Pérsico cortó el suministro marítimo y los precios se dispararon a niveles que hicieron que la producción resultara antieconómica en términos marginales. El director financiero, Luciano Siani Pires, señaló la distinción que más importa.

«Todas las decisiones que nos ves tomar hoy están motivadas por el coste marginal del azufre, que hoy se sitúa en 1200 dólares por tonelada, y el coste marginal del amoníaco, que ronda, digamos, los 800 dólares por tonelada». Luciano Siani Pires, vicepresidente ejecutivo y director financiero

A ese coste marginal, Siani Pires señaló que la última tonelada producida ni siquiera cubre sus propios insumos. Por eso, Mosaic dejó de fabricarla. La empresa retiró sus previsiones anuales sobre el fosfato y anunció recortes temporales en sus plantas de Bartow y Luisiana, reduciendo aproximadamente a la mitad la capacidad de cada una de ellas, al tiempo que reducía la producción en Brasil. El director ejecutivo, Bruce Bodine, calificó estas medidas de reversibles.

«Se trata de medidas temporales que pueden revertirse rápidamente. Y si vemos que la situación de las materias primas cambia, las revertiremos rápidamente». Bruce Bodine, presidente y director ejecutivo

La disyuntiva es real. Una menor producción implica una menor absorción de los costes fijos y unos volúmenes más bajos, razón por la cual se han desplomado las estimaciones para 2026.

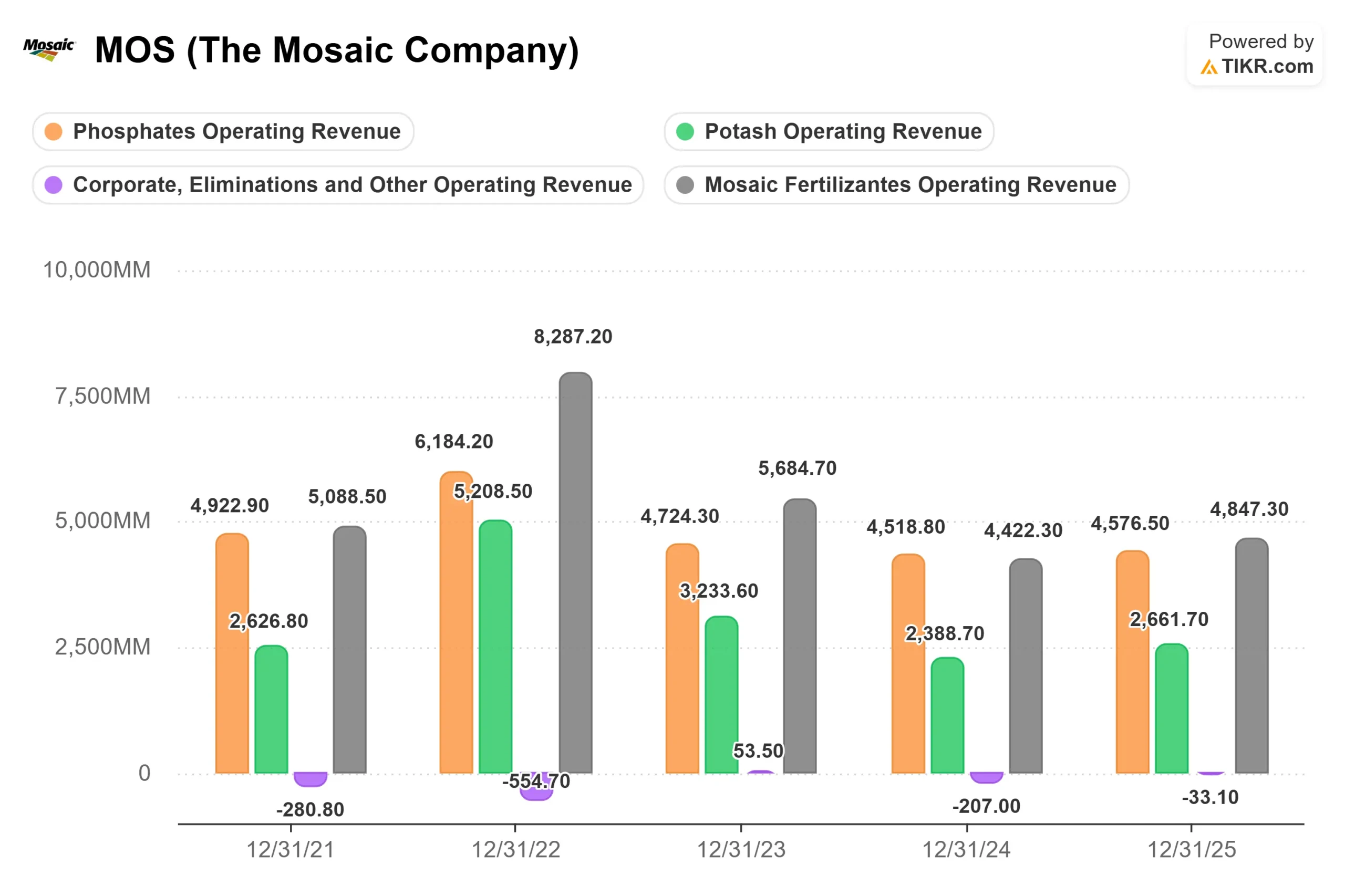

La potasa es el contrapeso silencioso

Mientras el fosfato se desploma, la potasa se mantiene estable. El segmento se ha visto prácticamente al margen de la perturbación geopolítica, con una fuerte demanda en Estados Unidos, el Sudeste Asiático y China. Canpotex, el grupo canadiense de exportación de potasa, tenía todos sus pedidos comprometidos hasta junio y va camino de un año récord. Esa diversificación es el amortiguador de la tesis: un segmento en crisis, otro que funciona bien. Bodine señaló la configuración a largo plazo en la que se apoyan los optimistas.

«El suministro de fosfato es muy escaso ahora y seguirá siéndolo cuando se restablezcan unas condiciones económicas más normales». Bruce Bodine, presidente y director ejecutivo

La clave está en el momento, y nadie en la conferencia se atrevió a comprometerse con uno.

La cuestión de la valoración que se cierne sobre el repunte

Mosaic cotiza a aproximadamente 1,0 veces el EV/ingresos de los próximos doce meses (NTM) y a unas 0,6 veces el precio/valor contable, cerca del extremo inferior de su historial para un productor con esta base de activos. La acción es barata en términos de activos y ventas, pero no en cuanto a beneficios a corto plazo, ya que estos se han evaporado casi por completo. El consenso prevé pérdidas según los principios contables generalmente aceptados (GAAP) en 2026, antes de un fuerte repunte en 2027.

En comparación con sus competidores, el descuento es evidente. En cuanto al EV/EBITDA NTM, Mosaic se sitúa cerca de 7 veces frente a una media de sus competidores más cercana a 9 veces, entre empresas como Saudi Basic Industries y Sociedad Química y Minera de Chile. El descuento parece justificado mientras los beneficios se encuentran en un mínimo, pero deja margen para una revalorización si los márgenes se recuperan.

Ahí radica todo el debate. Si el azufre se normaliza, el flujo de caja libre se recuperará rápidamente y el bajo precio del activo pasará a ser el tema central. Si el Estrecho de Ormuz sigue interrumpido en la segunda mitad del año, las restricciones se agravan y el dividendo, que ya se paga muy por encima de los beneficios mientras el flujo de caja libre es negativo, parece exagerado. El repunte de junio se ha descontado en la trayectoria optimista. Los fundamentales aún no lo han confirmado.

Consulte las estimaciones históricas y futuras de las acciones de Mosaic (¡es gratis!) >>>

Análisis del modelo avanzado de TIKR

El modelo de valoración de TIKR utiliza el escenario medio, realizado a 31/12/30. Apunta a un objetivo de alrededor de 30 dólares, una rentabilidad total de aproximadamente el 32 % en los próximos 4,5 años y una TIR anualizada cercana al 6 % anual partiendo de 22,69 dólares.

Los dos factores que impulsan la tasa compuesta de crecimiento anual (CAGR) de los ingresos son la normalización de los volúmenes de fosfato a medida que se levantan las restricciones y la demanda constante de potasa, impulsada por los compromisos récord de Canpotex. El motor de los márgenes es la recuperación de los márgenes de extracción de fosfato una vez que se relaje el suministro de azufre. El principal riesgo es justo lo contrario: una interrupción prolongada en el estrecho de Ormuz que mantenga el precio marginal del azufre cerca de los 1200 dólares por tonelada y obligue a recortes más profundos.

Alza: una rápida normalización del azufre restaura los márgenes y el flujo de caja libre. Bajada: un conflicto prolongado convierte las restricciones temporales en una pérdida estructural de volumen y ejerce presión sobre el dividendo.

Conclusión

La cifra a tener en cuenta es el azufre, concretamente el coste marginal que Mosaic señaló en 1.200 dólares por tonelada. Si vuelve a situarse cerca del coste realizado de 540 dólares por tonelada que la empresa previó para el segundo trimestre, las restricciones se revertirán y los márgenes de extracción se recuperarán por encima de los 400 dólares por tonelada. Si se mantiene elevado durante el tercer trimestre, cabe esperar recortes más profundos y otra ronda de rebajas de calificación.

El próximo punto de confirmación son los resultados del segundo trimestre de 2026, previstos para principios de agosto. Lo bueno sería que los márgenes de extracción superaran los 400 dólares por tonelada y que las restricciones se suavizaran. Lo malo sería otra retirada de las previsiones y un tercer trimestre consecutivo de flujo de caja libre negativo. El acuerdo con China y las revisiones al alza dieron a los alcistas una razón para actuar pronto. Agosto es el mes en el que los fundamentos les respaldarán o no.

¿Deberías invertir en Mosaic?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Mosaic y verás años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para realizar un seguimiento Mosaic junto con todas las demás acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Mosaic en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!