Datos clave de las acciones de Meta Platforms

- Rango en las últimas 52 semanas: de 520,26 $ a 796,25 $

- Precio actual: 570,98 $

- Objetivo medio del mercado: ~829 $

- Precio objetivo de TIKR (medio): ~1181 $

- TIR anualizada de TIKR (media): ~17 % anual

- Ingresos del primer trimestre de 2026: 56 300 millones de dólares (un 33 % más que el año anterior)

- Beneficio por acción del primer trimestre de 2026: 10,44 $ (frente a los 6,66 $ del consenso)

- Margen operativo del primer trimestre de 2026: 41 %

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

Un trimestre récord que, aun así, hizo caer las acciones

Es extraño encontrar una empresa como Meta (META), con unos ingresos de 56 300 millones de dólares, un 33 % más que el año anterior, y un beneficio por acción de 10,44 dólares, frente a una previsión de 6,66 dólares. El segmento «Family of Apps», que incluye Facebook, Instagram, WhatsApp y Messenger, generó 26 900 millones de dólares en ingresos operativos con un margen del 41 %. Estas no son las cifras de una empresa en dificultades.

El problema es la factura que las acompaña. Meta elevó su previsión de inversión de capital para 2026 a entre 125 000 y 145 000 millones de dólares, frente a una previsión anterior ya de por sí ambiciosa de entre 115 000 y 135 000 millones de dólares. Esa cifra ha frenado en seco a los inversores, y así ha sido. Las acciones cayeron aproximadamente un 10 % el día después de la publicación de resultados y se han mantenido bajo presión desde entonces.

Lo que preocupa al mercado es sencillo: la cuenta de resultados parece excepcional, y se le pide al balance que financie una visión que no se reflejará en los beneficios hasta dentro de años. Ambas cosas pueden ser ciertas al mismo tiempo, y en este momento la acción refleja la tensión entre ellas.

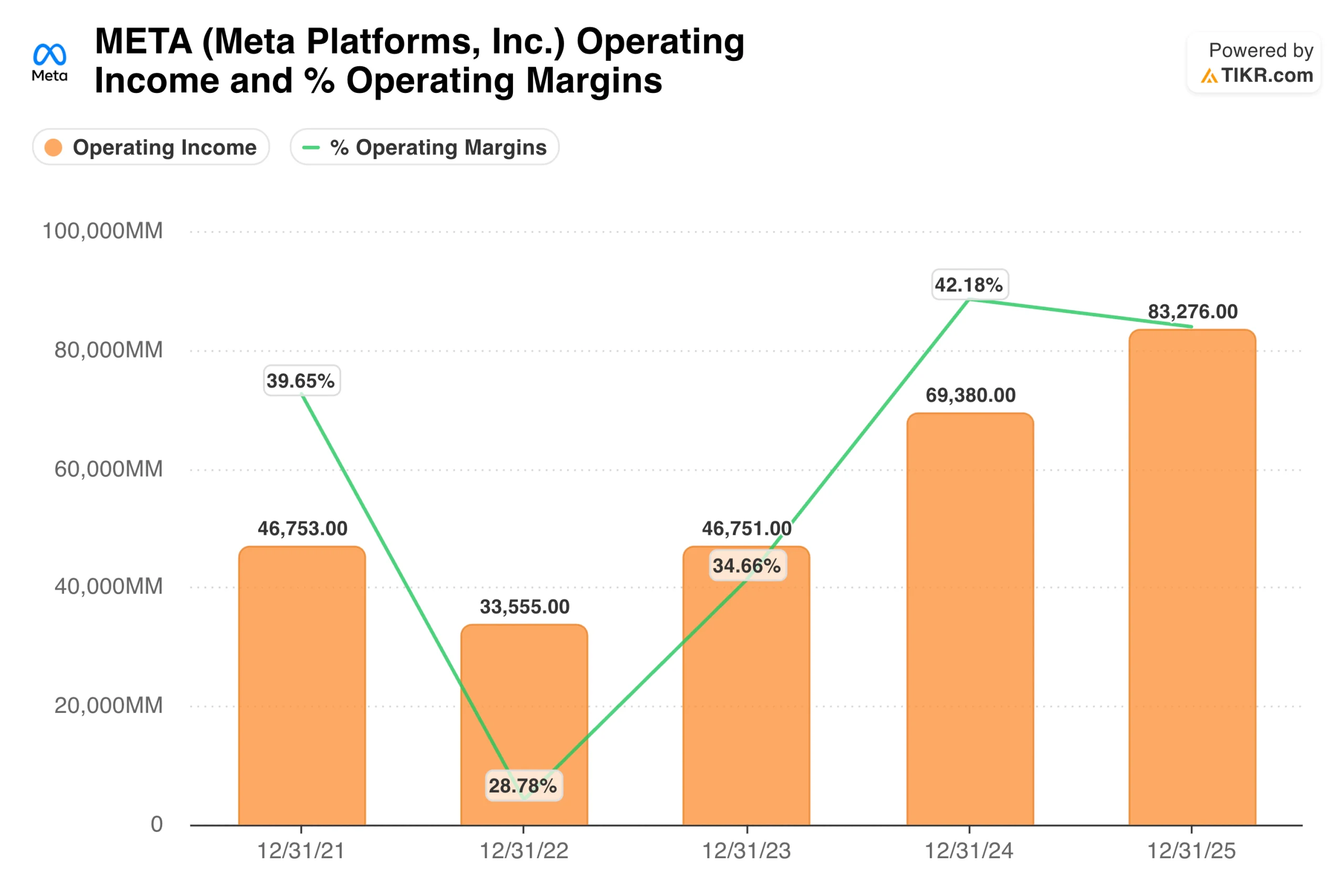

El gráfico de ingresos operativos cuenta la historia de cómo Meta llegó hasta aquí. Tras la brutal caída de 2022, cuando los márgenes se desplomaron hasta el 29 % y la acción perdió dos tercios de su valor, Zuckerberg puso en marcha lo que denominó el «año de la eficiencia».

Los ingresos operativos se recuperaron de 33 600 millones de dólares en 2022 a 83 300 millones en 2025, con unos márgenes que volvieron a situarse por encima del 42 %. Esa recuperación es lo que proporciona a Meta la base financiera para gastar a esta escala ahora. La pregunta es si el mercado les da crédito por su historial de ejecución o les penaliza por el gasto que tienen por delante.

Consulte las estimaciones históricas y futuras de las acciones de META (¡es gratis!) >>>

Qué se está comprando realmente con 130 000 millones de dólares en inversión en IA

La estrategia de IA de Meta es diferente de la mayor parte de lo que se debate bajo ese paraguas. La empresa no está creando un negocio en la nube ni vendiendo servicios de IA a empresas. Está utilizando la IA para mejorar sus propios productos publicitarios, llegar a más personas de forma más eficaz y retener a los usuarios en una familia de aplicaciones que ya llega a 3.560 millones de personas a diario.

La suite publicitaria Advantage+, que utiliza el aprendizaje automático para automatizar la segmentación y la optimización creativa, ya está impulsando un crecimiento medible de los ingresos. Las impresiones publicitarias entregadas crecieron un 19 % interanual a nivel mundial en el primer trimestre, y el precio medio por anuncio creció un 12 %, lo que significa que Meta está obteniendo tanto más volumen como mejores precios a partir de la misma base de usuarios subyacente. Esa combinación es el reflejo de un negocio publicitario saludable.

La inversión en capital también está financiando Llama, el modelo de IA de código abierto de Meta, y la infraestructura informática necesaria para ejecutar funciones de IA a gran escala en WhatsApp, Instagram y Messenger.

Mark Zuckerberg ha sido claro sobre la ambición: Meta AI ya es utilizada por más de mil millones de personas, y el objetivo es convertirla en el asistente de IA más utilizado del mundo. Si eso se traduce en ingresos independientes significativos sigue siendo una incógnita, pero el efecto sinfín publicitario que ya está reforzando no lo es.

Reality Labs sigue operando con pérdidas, 4000 millones de dólares solo en el primer trimestre, y sigue siendo el segmento al que los escépticos señalan como una inversión de capital sin un horizonte de rentabilidad visible. Esa crítica es justa. Lo ha sido durante varios años.

Analizar Meta Platforms en TIKR Gratis→

Lo que dice el modelo TIKR sobre la valoración de Meta

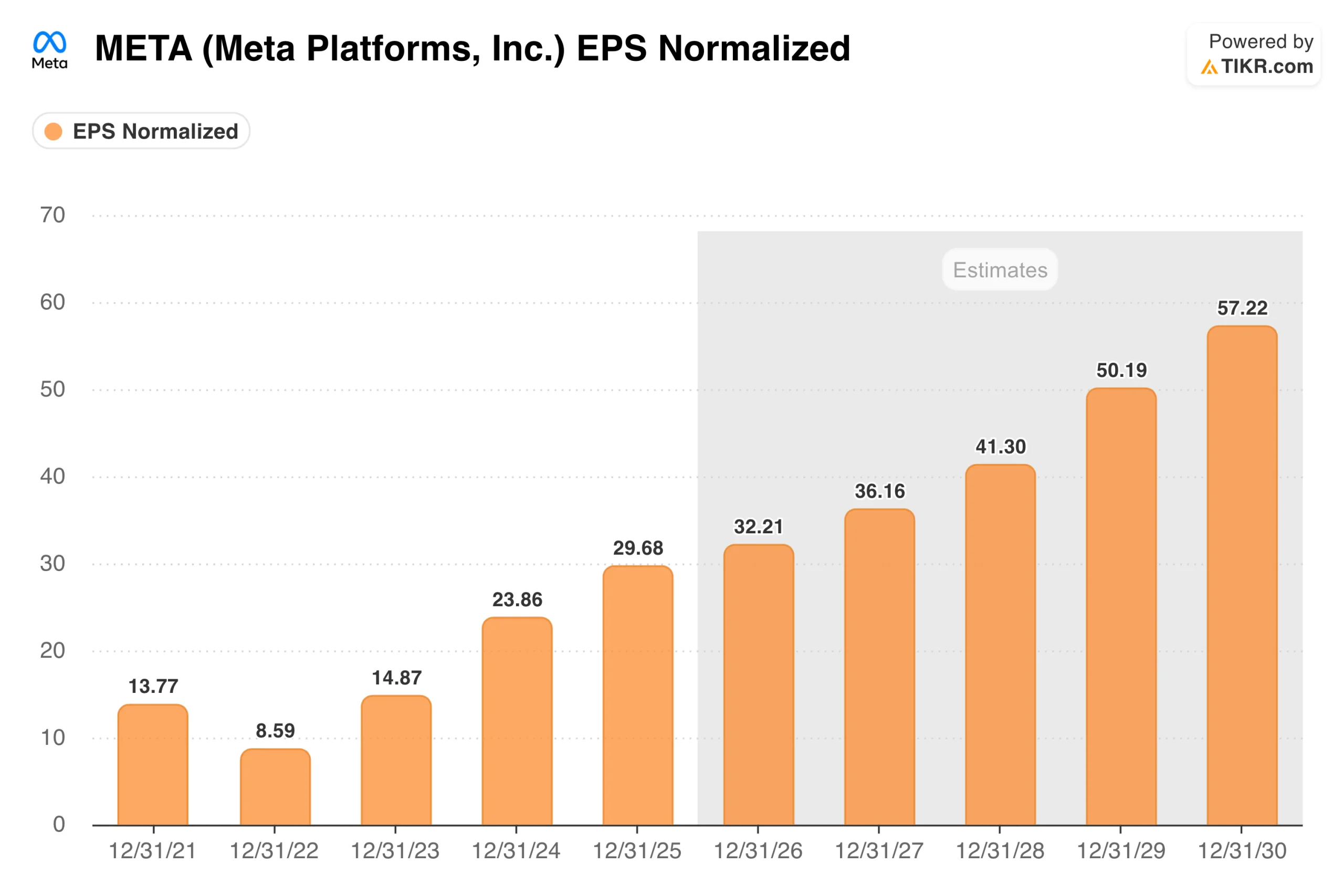

El gráfico del beneficio por acción muestra lo que refleja el consenso. El beneficio por acción normalizado creció de 8,59 $ en 2022 a 29,68 $ en 2025, y los analistas esperan que alcance unos 32 $ en 2026, acelerando hacia los 57 $ en 2030 a medida que madure la inversión en IA y entre en juego el apalancamiento operativo.

A un precio actual cercano a los 571 dólares, Meta cotiza a aproximadamente 18 veces la estimación de beneficios del próximo año, lo que supone un múltiplo relativamente modesto para una empresa con un crecimiento de ingresos del 33 % y márgenes operativos del 41 %.

El modelo de valoración de TIKR apunta a unos 1180 dólares para las acciones de Meta, con una rentabilidad anualizada en el escenario medio de alrededor del 17 % hasta 2030. El modelo asume un crecimiento de los ingresos de alrededor del 16 % anual, con márgenes de beneficio neto de alrededor del 33 %, lo que refleja cierta compresión derivada del elevado gasto en infraestructura de IA antes de que el apalancamiento operativo vuelva a imponerse.

El rango de escenarios se inclina significativamente al alza, y el escenario optimista implica un precio de la acción cercano a los 2.700 dólares para 2035 si el crecimiento de la publicidad se mantiene fuerte y la monetización de la IA se desarrolla según lo previsto.

Los escenarios alcista y bajista aquí tienen menos que ver con el negocio publicitario, que es duradero y está en crecimiento, y más con si el gasto en capital crea una ventaja competitiva duradera o simplemente infla la estructura de costes.

Crea tu propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

En qué apuestan los alcistas

- La maquinaria publicitaria sigue creciendo. Los ingresos aumentaron un 33 % en el primer trimestre, con márgenes operativos del 41 %, mientras que el gasto se mantuvo a un ritmo extraordinario. Esa combinación es poco habitual y sugiere que el negocio principal tiene mayor poder de fijación de precios y eficiencia de lo que implica la narrativa de la inversión en capital.

- La IA ya está funcionando. El crecimiento del 19 % en las impresiones publicitarias y del 12 % en el precio medio por anuncio en el mismo trimestre no son coincidencias. Advantage+ y las herramientas publicitarias de IA más amplias de Meta se están reflejando en las cifras ahora, no en algún momento futuro.

- El múltiplo es razonable para la calidad. Con unas 18 veces los beneficios futuros, Meta no tiene un precio de perfección. El objetivo medio de Wall Street, de unos 829 dólares, implica un potencial alcista de aproximadamente el 45 % respecto a los niveles actuales, y eso sin contar con la monetización de la IA más allá de la publicidad.

- Los 3560 millones de usuarios diarios son una ventaja competitiva. Ninguna plataforma publicitaria del mundo llega a tanta gente. Esa ventaja de distribución hace que las inversiones en IA de Meta sean estructuralmente diferentes de las de una empresa que parte de cero.

Lo que observan los pesimistas

- Más de 130 000 millones de dólares en inversión anual en activos fijos es una cantidad enorme. Incluso para un negocio que genera el nivel de flujo de caja de Meta, mantener este nivel de inversión mientras se amplían los márgenes es un reto. Cualquier indicio de desaceleración de los ingresos cambiaría rápidamente el cálculo.

- El exceso de oferta de acciones es real. Los informes de que Meta está considerando una oferta de acciones de varios miles de millones de dólares para financiar la infraestructura de IA han añadido preocupaciones de dilución a una acción ya inestable. Hasta que no haya claridad sobre la financiación, esa incertidumbre no desaparecerá.

- Reality Labs sigue quemando efectivo sin una rentabilidad clara. El segmento ha acumulado pérdidas de decenas de miles de millones de dólares y aún no hay ningún producto que demuestre un camino hacia la rentabilidad. En algún momento, la paciencia de los inversores se agotará.

- La presión regulatoria está aumentando en múltiples frentes. La aplicación de la Ley de Mercados Digitales por parte de la UE, el escrutinio antimonopolio en curso en EE. UU. y los litigios sobre la seguridad de los jóvenes representan riesgos de titularidad que pueden mover la acción independientemente de los fundamentos.

Vea qué opinan los analistas sobre las acciones de META en este momento (gratis con TIKR) >>>

¿Deberías invertir en META?

La visión honesta de Meta en este momento es la siguiente: el negocio va tan bien como siempre y las acciones están más baratas de lo que han estado en años en relación con los beneficios.

Lo que se le pide que evalúe es si un gasto a una escala que habría parecido imposible hace cinco años genera la ventaja en infraestructura de IA que Zuckerberg afirma que generará.

Introduzca Meta en TIKR y podrá ver el historial completo de resultados, lo que esperan los analistas para los próximos trimestres y si el precio actual refleja el negocio o la inquietud en torno al gasto. Vale la pena examinar las cifras antes de tomar una decisión.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!