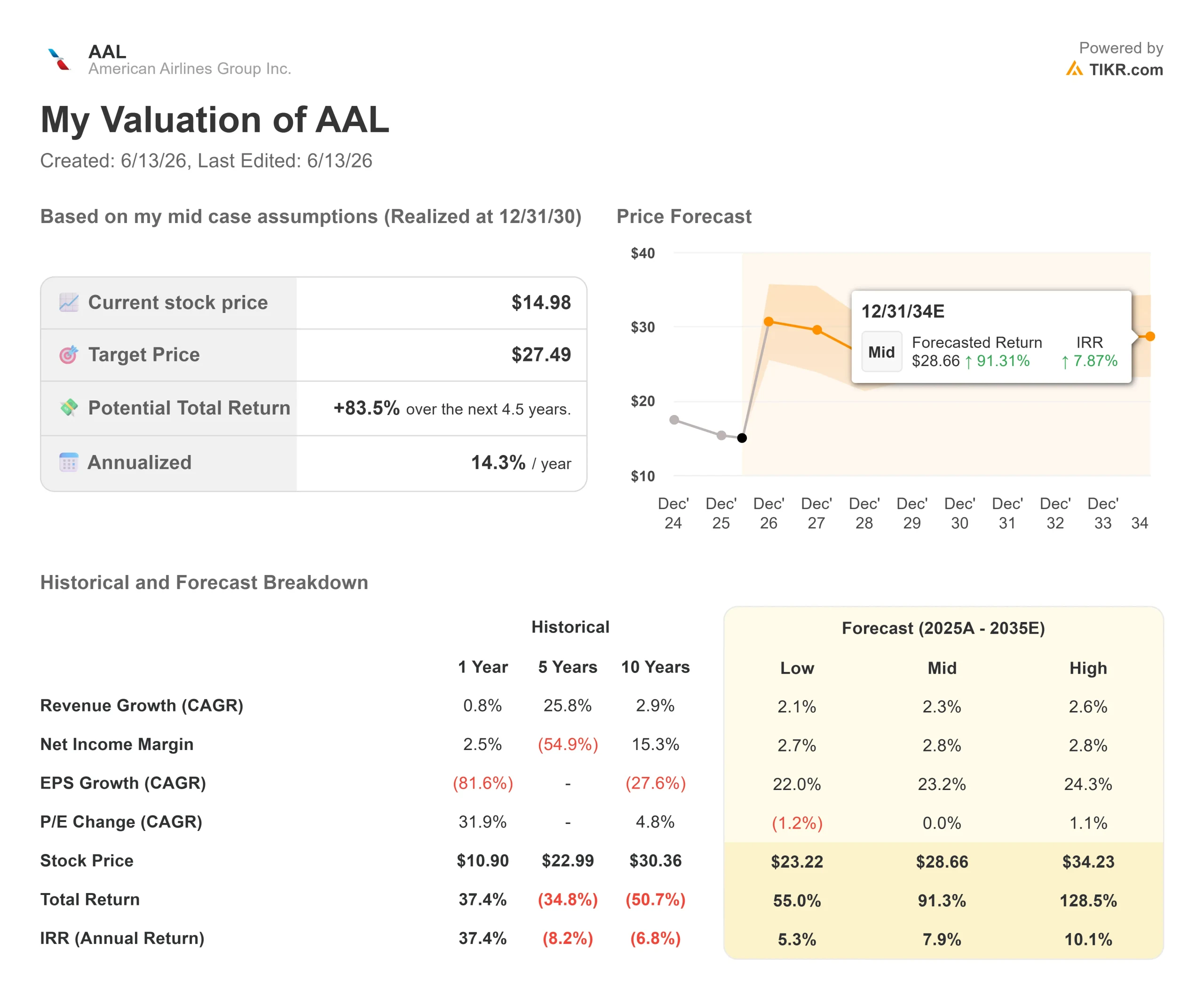

Datos clave de las acciones de American Airlines

- Precio actual: 14,98 $ (cierre del 12 de junio de 2026)

- Precio objetivo (medio): ~27 $

- Precio objetivo del mercado: ~16 $

- Rentabilidad total potencial: ~84 %

- TIR anualizada: ~14 % / año

- Reacción ante los resultados: +2,72 % (23 de abril de 2026)

- Caída máxima: 37,39 % (30 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

American Airlines Group Inc. (AAL) ha recuperado casi la mitad de su valor desde la primavera, cerrando a 14,98 dólares tras tocar fondo cerca de su mínimo de 52 semanas, situado en 10,09 dólares. Sin embargo, la evolución del mercado resulta confusa. A medida que la acción se recuperaba, seguían llegando malas noticias.

A finales de mayo, S&P Dow Jones Indices retiró a American del Dow Jones Transportation Average, sustituyéndola por FedEx Freight debido al bajo precio de las acciones de la aerolínea. El 10 de junio, CFRA rebajó la acción a «Vender» con un precio objetivo de 12 dólares, citando la exposición al combustible y el agresivo crecimiento de la capacidad. Esa misma semana, la Asociación Internacional de Transporte Aéreo (IATA) recortó su previsión de beneficios del sector para 2026, ya que el conflicto con Irán provocó un aumento del precio del combustible para aviones.

Entonces, ¿por qué se ha mantenido la acción? Porque alcistas y bajistas se disputan una cifra: la capacidad de generar beneficios normalizada.

Lo que dijo realmente el director ejecutivo

En la junta anual del 10 de junio, el director ejecutivo Robert Isom defendió el optimismo con simples cálculos matemáticos. Dijo que las previsiones originales de American para 2026 implicaban unos 2,20 dólares de beneficio por acción y unos 2000 millones de dólares de beneficio antes de impuestos. «Con los múltiplos de valoración actuales, ese nivel de rendimiento sugeriría un precio de las acciones de alrededor de 20 dólares por acción», dijo a los accionistas.

La razón por la que no es así, según él, es el combustible. Isom afirmó que ahora se espera que el aumento de los precios del combustible para aviones añada más de 5000 millones de dólares a los gastos interanuales, lo que dejaría los beneficios de 2026 prácticamente al mismo nivel que en 2025. Las previsiones de American de abril situaban el aumento en más de 4000 millones de dólares, por lo que la cifra de la reunión refleja una curva de combustible más elevada. Su argumento: si se descarta el repunte del combustible, el motor comercial ya está dando resultados.

Ese motor son las cuatro prioridades de American: mejorar la experiencia del cliente, ampliar la red, impulsar los ingresos premium y liderar la fidelización.

La puerta de la fusión acaba de cerrarse

Isom también desmintió los rumores sobre la fusión con United que dispararon la cotización en abril. Afirmó que American se había puesto en contacto con reguladores de múltiples niveles del Gobierno y había recibido comentarios unánimes de que «una operación de ese tipo no tendría ninguna viabilidad». Esto es importante porque algunos operadores habían interpretado los rumores de fusión de abril como un suelo oculto para la acción. Sin ellos, AAL es una historia de recuperación por sí sola o nada.

Los fundamentos muestran por qué se trata de una apuesta apalancada. American tiene una deuda neta de unos 27 000 millones de dólares, lo que supone 2,99 veces el EBITDA, con un escaso margen operativo del 3,3 %. Ese apalancamiento tiene sus pros y sus contras. Las pequeñas ganancias de margen mueven mucho la acción, pero un repunte prolongado del combustible deja poco margen de maniobra. Los analistas están divididos, con 13 recomendaciones equivalentes a «comprar» frente a 11 de «mantener» y 2 de «vender», y el precio objetivo del mercado, cercano a los 16 dólares, se sitúa justo por encima del precio actual.

Consulte las estimaciones históricas y futuras de las acciones de American Airlines (¡es gratis!) >>>

Análisis del modelo avanzado de TIKR

- Precio actual: 14,98 $

- Precio objetivo (medio): ~27 $

- Rentabilidad total potencial: ~84 %

- TIR anualizada: ~14 % / año

El modelo de valoración TIKR utiliza el escenario medio, que se materializará a finales de 2030, y apunta a un precio objetivo de alrededor de 27 $. Los dos motores de ingresos son un modesto crecimiento de los ingresos de la red de entre el 2 % y el 3 % anual y el aumento de los ingresos por programas de fidelización de alto margen a medida que se amplía el nuevo acuerdo de marca compartida. El motor de los márgenes es la recuperación del margen operativo a medida que el combustible se normaliza tras los máximos de 2026, lo que, según el modelo, debería elevar el beneficio por acción en aproximadamente un 23 % anual.

El lado positivo: si el precio del combustible se modera y se mantienen los ingresos por primas y fidelización, la acción se situará en torno a los 20 dólares. El lado negativo: con un apalancamiento cercano a 3x y unos márgenes tan ajustados, una crisis sostenida del combustible empujaría los beneficios hacia el umbral de rentabilidad y, con ellos, el valor de la acción. El principal riesgo es el combustible.

Conclusión

La tesis gira en torno a los ingresos unitarios nacionales en el informe del segundo trimestre de este verano. La dirección ha previsto un crecimiento de dos dígitos del RASM (ingresos por milla de asiento disponible) en el mercado nacional. Si eso se cumple y la recuperación del combustible sigue el plan de la dirección, el camino de vuelta hacia los 20 dólares de Isom se vuelve creíble. Si los ingresos unitarios nacionales decepcionan mientras el combustible se mantiene elevado, los pesimistas que sacaron a AAL del Dow tendrán razón.

¿Deberías invertir en American Airlines?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca American Airlines y verás años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de American Airlines junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza American Airlines en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!