Puntos clave sobre las acciones de Disney

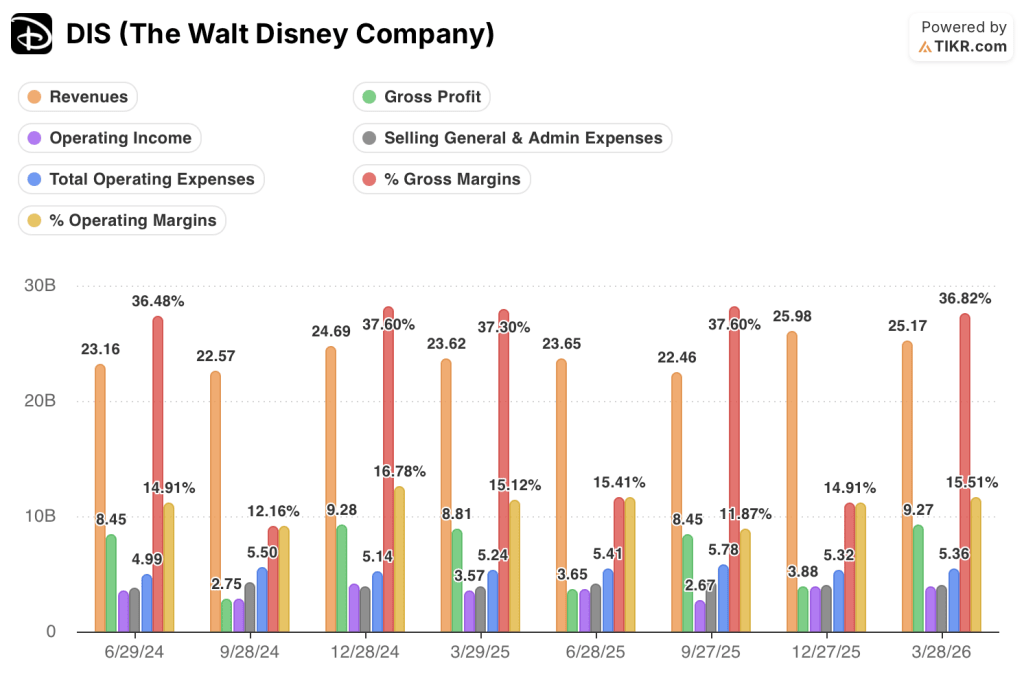

- The Walt Disney Company registró unos ingresos de 25 170 millones de dólares en el segundo trimestre del ejercicio fiscal 2026, lo que supone un aumento interanual del 7 %.

- Los ingresos operativos alcanzaron los 3.900 millones de dólares en el último trimestre, con unos márgenes operativos que se ampliaron hasta situarse en torno al 16 %.

- Los ingresos operativos del segmento de streaming de entretenimiento se dispararon un 88 % interanual, y el segmento superó por primera vez los márgenes de dos dígitos.

- El modelo de caso medio de TIKR valora las acciones de Disney en aproximadamente 128 dólares para septiembre de 2030, lo que implica una rentabilidad total de alrededor del 28 % desde el precio actual de 100 dólares.

Si la cuenta de resultados de Disney refleja una recuperación de los márgenes que el mercado no está descontando plenamente, los datos para verificarlo ya están disponibles en TIKR.Explora el historial financiero completo de Disney en TIKR de forma gratuita →

Las acciones de Disney registran un crecimiento de los ingresos del 7 %: lo que ha heredado el nuevo director ejecutivo, Josh D’Amaro, y hacia dónde se dirige la empresa

The Walt Disney Company (DIS) presentó unos ingresos del segundo trimestre fiscal de 2026 de 25 170 millones de dólares tras la publicación de sus resultados en mayo, superando las estimaciones de Wall Street y marcando el primer informe trimestral bajo la dirección del nuevo director ejecutivo, Josh D’Amaro.

D’Amaro aprovechó su primera conferencia sobre resultados para definir cuatro prioridades estratégicas: excelencia creativa, fortalecimiento del streaming, desarrollo del modelo «directo al consumidor» de ESPN y aceleración del negocio de Experiencias.

El dato más concreto de la transcripción se centró en el streaming, donde el crecimiento de los ingresos por suscripción de vídeo bajo demanda de entretenimiento directo al consumidor (DTC) se aceleró del 11 % en el primer trimestre al 13 % en el segundo.

D’Amaro vinculó esa aceleración directamente a la reducción de la tasa de cancelación, afirmando que el paquete integrado de Disney+ y Hulu sigue favoreciendo la retención, y que reducir la tasa de cancelación puede ser «la oportunidad más significativa» que tiene la empresa.

Zootopia 2 generó 1.900 millones de dólares en taquilla mundial y superó los 1.000 millones de horas de streaming en Disney+, lo que refuerza el argumento de la dirección de que la propiedad intelectual de la franquicia se multiplica en el cine, el streaming y Experiences de una forma que los competidores no pueden replicar.

El segmento de Experiencias generó unos ingresos y un beneficio operativo que batieron récords en el segundo trimestre, a pesar de que la asistencia a los parques nacionales se redujo un 1 % debido a las dificultades en las visitas internacionales, que la dirección espera superar en el tercer trimestre.

El director financiero, Hugh Johnston, señaló en la conferencia de MoffettNathanson que Disney está «apostando 8.000 millones de dólares este año» por sus propias acciones a través de recompras, enmarcando el compromiso de recompra como una expresión directa de la opinión de la dirección de que DIS está infravalorada.

La transformación operativa de Disney se está acelerando, y la cuenta de resultados es el lugar donde ver exactamente hasta dónde ha llegado.Consulte gratis los datos por segmentos y los márgenes de Disney en TIKR →

El margen de streaming de Disney, que supera el 10 %, señala un cambio estructural que la acción aún no ha descontado

Los ingresos de 25 170 millones de dólares en el trimestre de marzo crecieron un 7 % interanual, manteniendo la trayectoria positiva del periodo anterior.

El beneficio bruto de 9270 millones de dólares se situó en un margen bruto del 37 %, en línea con el mismo periodo del año anterior, cuando esta misma cifra se situó en torno al 37 %.

El argumento estructural se sitúa un nivel más abajo: los ingresos de explotación de 3.900 millones de dólares en el último trimestre reflejan que la empresa está finalmente convirtiendo el crecimiento de los ingresos en expansión de los beneficios, con márgenes de explotación que alcanzan aproximadamente el 16 %.

Esa cifra de margen operativo representa una recuperación significativa desde el mínimo del 12 % registrado en el trimestre de septiembre de 2024.

La dinámica de costes que subyace a la recuperación muestra que los gastos generales y administrativos se mantuvieron en 3.960 millones de dólares en el trimestre de marzo de 2026, prácticamente sin cambios respecto al mismo periodo del año anterior, en el que fueron de 3.920 millones de dólares, mientras que los ingresos aumentaron un 7 %.

Cuando los ingresos crecen más rápido que los gastos generales y administrativos, el apalancamiento operativo se traduce directamente en puntos de margen; la cuenta de resultados de los últimos ocho trimestres muestra exactamente ese patrón desde el mínimo de septiembre de 2024 hasta la actualidad.

Los gastos operativos totales de 5.360 millones de dólares en el último trimestre se mantienen prácticamente estables con respecto a los 5.240 millones registrados en el mismo periodo del año anterior, lo que refuerza la idea de que la estructura de costes no se está expandiendo en proporción a los ingresos.

La tensión subyacente en esta historia es que los márgenes brutos se mantienen en un rango cercano al 37 %, lo que significa que la expansión del margen operativo es totalmente consecuencia de la disciplina en los gastos operativos y no del poder de fijación de precios, una distinción que será importante cuando los ciclos de inversión en contenidos se recuperen.

Disney supera a Comcast y Warner Bros. Discovery en márgenes operativos, pero la diferencia con Comcast se está reduciendo

El margen operativo de Disney, de aproximadamente el 16 % en el trimestre de marzo de 2026, se sitúa por encima del 9 % de Warner Bros. Discovery (WBD), una diferencia que refleja el lastre estructural que soporta WBD debido a su balance cargado de deuda y a la racionalización de contenidos en curso.

Por su parte, Comcast Corporation (CMCSA) registró un margen operativo del 13 % en el mismo periodo, situándose aproximadamente tres puntos por detrás de Disney tras haber alcanzado un máximo del 22 % en el trimestre de junio de 2024.

El dato más revelador es la divergencia de tendencia: el margen de Disney se recuperó de un mínimo del 12 % en el trimestre de septiembre de 2024 hasta volver al 16 %, mientras que el margen de Comcast se redujo desde ese mismo máximo del 22 % en junio de 2024 hasta el 13 % en marzo de 2026.

Warner Bros. Discovery pasó de un -1 % en el trimestre de junio de 2025 a un 9 % en marzo de 2026, la recuperación más pronunciada de las tres, aunque partiendo de la base absoluta más baja.

La ventaja de Disney en cuanto a márgenes frente a sus dos competidores se ha reducido a lo largo de ocho trimestres, lo que significa que la tesis de que la disciplina de Disney en materia de gastos operativos es diferenciada depende de si los gastos generales y administrativos se mantienen estables a medida que los ciclos de inversión en contenidos repuntan en la segunda mitad del año.

¿Está infravalorada la acción de Disney en 2026? El modelo de 128 dólares de TIKR apunta a la ejecución de los márgenes como clave

El modelo de TIKR valora a Disney en aproximadamente 128 dólares para septiembre de 2030, lo que implica una rentabilidad total de alrededor del 28 % desde el precio actual de 100 dólares, o aproximadamente un 6 % anual.

Ese objetivo es creíble si se mantiene el patrón de apalancamiento operativo visible en la cuenta de resultados: concretamente, si los gastos generales y administrativos se mantienen dentro de un rango mientras los ingresos crecen a un ritmo igual o superior al actual.

La afirmación de Johnston en MoffettNathanson de que Disney está «construyendo un historial fiable» como generador de beneficios compuestos es la hipótesis que el modelo TIKR está sometiendo a pruebas de estrés; el informe del tercer trimestre de agosto será el próximo dato que confirme o refute esa tesis.

El modelo TIKR te permite someter a pruebas de estrés todas las hipótesis que sustentan ese objetivo de 128 dólares con tus propios datos.Crea tu propio modelo de valoración de Disney en TIKR de forma gratuita →

¿Deberías invertir en The Walt Disney Company?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulte las acciones de The Walt Disney Company y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para monitorizar The Walt Disney Company junto con cualquier otra acción que te interese. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de DIS en TIKR →

¿Qué dijo Disney sobre la demanda de los parques en la presentación de resultados del segundo trimestre de 2026?

El director financiero, Hugh Johnston, confirmó que la demanda de parques y complejos turísticos nacionales se mantiene sólida y que las reservas están aumentando con fuerza, y se espera que la asistencia en el tercer trimestre mejore frente al descenso del 1 % registrado en el segundo trimestre.

¿Es recomendable comprar acciones de Disney en este momento?

Las acciones de Disney cotizan cerca de los 100 dólares y generan una rentabilidad total anualizada de aproximadamente el 6 % según el modelo de escenario medio de TIKR, y la dirección se ha comprometido a realizar recompras por valor de 8000 millones de dólares para el ejercicio fiscal 2026, lo que denota confianza en el nivel de precios actual.