Datos clave de las acciones de NVIDIA

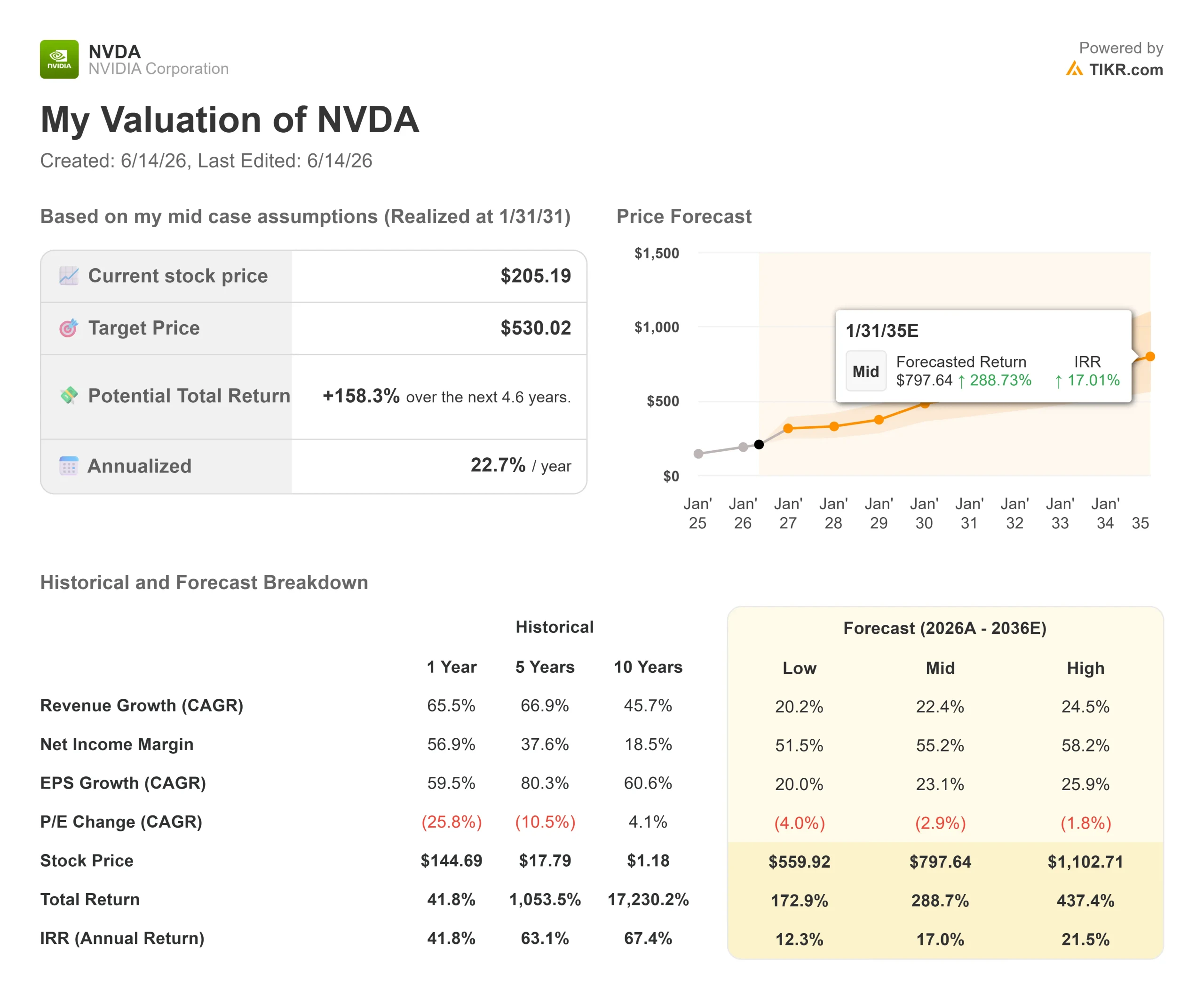

- Precio actual: 205,19 $ (cierre del 12 de junio de 2026)

- Precio objetivo (medio): ~530 $

- Precio objetivo del mercado: ~299 $

- Rentabilidad total potencial: ~ 158 %

- TIR anualizada: ~23 % / año

- Reacción ante los resultados: -5,46 % (25 de febrero de 2026)

- Caída máxima: -20,22 % (30 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

NVIDIA (NVDA) acaba de hacer algo que una empresa con un crecimiento de ingresos del 85 % anual casi nunca hace. Junto con sus resultados del 20 de mayo, el consejo de administración aumentó el dividendo trimestral de 0,01 a 0,25 dólares por acción, lo que supone un incremento de 25 veces, y autorizó una recompra adicional de acciones por valor de 80 000 millones de dólares sin fecha de vencimiento, según los materiales de relaciones con los inversores de NVIDIA.

Aquí está la tensión. Las empresas de hipercrecimiento acumulan efectivo porque la reinversión genera rendimientos compuestos más rápidamente que cualquier dividendo. Las empresas maduras devuelven efectivo porque se han quedado sin ideas mejores. NVIDIA está haciendo ambas cosas a la vez, y el mercado no sabe cómo interpretarlo. La acción cerró a 205,19 dólares, todavía un 13 % por debajo de su máximo de 52 semanas de 236,54 dólares, a pesar de que la empresa bate récords.

La verdadera pregunta es qué te está diciendo la dirección cuando una empresa de este rápido crecimiento empieza a repartir cheques a los accionistas.

Un trimestre récord, ante el que el mercado se encogió de hombros

La devolución de capital no se produjo en un momento de debilidad. NVIDIA informó de unos ingresos en el primer trimestre fiscal de 2027 de 81 600 millones de dólares, un 85 % más que el año anterior, con unos ingresos por centros de datos de 75 200 millones de dólares, un 92 % más, según su comunicado de resultados. El beneficio por acción ajustado de 1,87 dólares superó en un 5,54 % la previsión de Wall Street de 1,77 dólares, prolongando una racha ininterrumpida de resultados por encima de las expectativas. La dirección pronosticó unos ingresos para el segundo trimestre de alrededor de 91 000 millones de dólares, por encima del consenso de aproximadamente 87 000 millones.

La reacción al trimestre anterior lo dice todo. Tras el informe del 25 de febrero, NVDA cayó un 5,46 % en la siguiente sesión a pesar de haber superado las previsiones. Esa brecha entre los resultados operativos espectaculares y una acción estancada ha definido la cotización de NVDA. Cuando las acciones se cotizan a un precio cercano a la perfección, superar las previsiones es el precio de entrada.

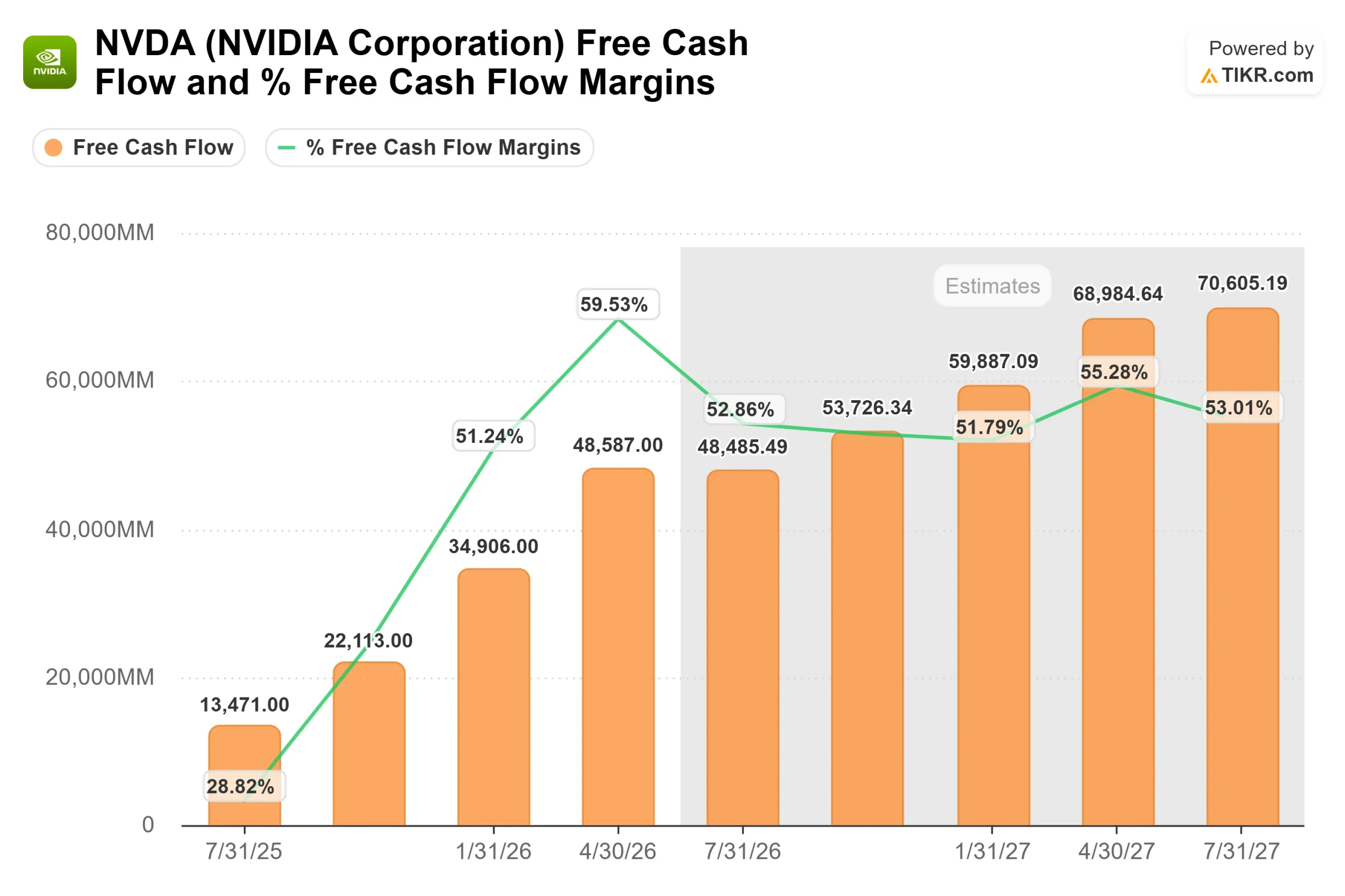

Ese contexto es lo que refleja el programa de inversión. NVIDIA generó un flujo de caja libre de 96 700 millones de dólares en el ejercicio fiscal 2026, y solo el primer trimestre produjo 48 600 millones, casi el doble de la cifra del año anterior. La directora financiera, Colette Kress, afirmó que la empresa tiene la intención de devolver al menos la mitad de esa cantidad a los accionistas, calificándolo de duradero: la capacidad de devolver «el 50 % o más es, sin duda, uno de nuestros objetivos clave, no solo para hoy, ni solo para mañana, sino a largo plazo».

Consulte las estimaciones históricas y futuras de las acciones de NVIDIA (¡es gratis!) >>>

Por qué la recompra de acciones es más significativa que el dividendo

El rendimiento sigue siendo reducido, en torno al 0,5 %, por lo que los ingresos no son lo importante. Lo que importa es lo que la recompra implica sobre la valoración a ojos de la propia dirección. Los nuevos 80 000 millones de dólares se suman a los aproximadamente 38 500 millones que ya quedan, lo que da a NVIDIA unos 118 000 millones de dólares de poder de recompra. Las empresas no se comprometen tanto con sus propias acciones a menos que crean que valen más de lo que el mercado está pagando.

Esa confianza se basa en una base de demanda que se ha ampliado. Kress señaló que lo que NVIDIA denomina ACIE (AI Cloud Infrastructure and Enterprises, las nubes de IA de nueva construcción y las fábricas nacionales de IA, en lugar de nubes de uso general reconvertidas) es probablemente la parte de más rápido crecimiento del negocio de los centros de datos. Ante la hipótesis pesimista de que los chips personalizados erosionen la cuota de mercado de NVIDIA, su respuesta se centró en el software, no en las especificaciones: un chip fijo «se determinó en el momento en que se diseñó… No tiene la capacidad de cambiar a partir de ahí», mientras que la plataforma de NVIDIA evoluciona con cada carga de trabajo.

El catalizador Vera Rubin en el tercer trimestre

Este no es un negocio maduro que haya agotado su recorrido. En la GTC de Taipéi, NVIDIA confirmó que su plataforma Vera Rubin había entrado en plena producción, y Kress dejó claro el calendario: «Llegará pronto. Está lista para el tercer trimestre». Eso sitúa el despegue en el trimestre que finaliza en octubre de 2026, antes de lo que esperaban muchos inversores. La nueva CPU Vera abre una nueva línea de productos, basada en los núcleos propios de NVIDIA, que ofrece aproximadamente el doble de rendimiento que las alternativas x86 según la dirección, y se puede vender de forma independiente.

La prima de NVIDIA es menor de lo que sugiere su reputación. Cotiza a 16,43 veces el EV/EBITDA NTM frente a las 19,53 veces de Broadcom, y a 20,65 veces los beneficios futuros frente a las 58,68 veces de AMD. Para la empresa de más rápido crecimiento del grupo, con un margen bruto actual del 74,1 % y una rentabilidad sobre el capital invertido en los últimos doce meses del 77,2 %, el descuento respecto a sus competidores de menor crecimiento se interpreta más como un valor relativo que como una señal de alerta.

El mercado se ha movido en consonancia con los fundamentales. El precio objetivo medio subió de 268,61 dólares en abril a 298,93 dólares en junio, lo que implica un potencial alcista de aproximadamente el 46 %, con 49 recomendaciones de «Comprar», 10 de «Superar al mercado», 2 de «Mantener» y una sola de «Vender». El riesgo general es la compresión de los múltiplos: NVDA tiene la mayor capitalización bursátil del mundo, y cualquier vacilación en el gasto de los hiperescaladores o un cierre prolongado en China podría provocar un rápido reajuste de su valoración.

Comprueba el rendimiento de NVIDIA frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 205,19 $

- Precio objetivo (medio): ~530 $

- Rentabilidad total potencial: ~158 %

- TIR anualizada: ~23 % / año

El escenario medio de TIKR, que se materializará el 31 de enero de 2031, valora NVDA en unos 530 $, lo que supone una rentabilidad total de aproximadamente el 158 % en 4,6 años y una TIR anualizada de alrededor del 23 %. Los dos factores que impulsan la tasa de crecimiento anual compuesto (CAGR) de los ingresos son el gasto de capital continuado de los hiperescaladores y la expansión de Vera Rubin hasta llegar a clientes empresariales, soberanos y de ACIE, lo que respalda una tasa de crecimiento de los ingresos en el escenario medio de alrededor del 22 %. El motor de los márgenes es el apalancamiento operativo de los centros de datos, que mantiene un margen de beneficio neto de alrededor del 55 %. El principal riesgo es la compresión de los múltiplos, ya que la prima deja poco margen para cualquier decepción en el crecimiento.

El escenario alcista: la demanda de computación agentica se mantiene vertical y Vera Rubin se expande según lo previsto, impulsando el crecimiento y los márgenes hacia el extremo superior. El escenario bajista: el gasto de los hiperescaladores se normaliza, o el silicio personalizado gana cuota de mercado más rápido de lo esperado, comprimiendo tanto el múltiplo como la tasa de crecimiento.

Conclusión

Esté atento a los ingresos de los centros de datos en el informe del segundo trimestre fiscal de 2027 de NVIDIA, previsto para finales de agosto de 2026. La dirección ha previsto unos ingresos totales de alrededor de 91 000 millones de dólares. Alcanzar esa cifra, con los ingresos de los centros de datos cómodamente por encima de los 75 200 millones de dólares que acaba de registrar, confirmaría la demanda que Kress calificó de «vertical» y que Vera Rubin está impulsando. Un fallo, o cualquier indicio de que los pedidos de los hiperescaladores se están enfriando, proporcionará a los bajistas su primera prueba real y pondrá en riesgo la prima. El programa de retorno de capital revela lo que cree la dirección. Agosto revelará si el flujo de caja que lo financia sigue creciendo.

¿Deberías invertir en NVIDIA?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca NVIDIA y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de NVIDIA junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza NVIDIA en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!