Datos clave de las acciones de Meta Platforms

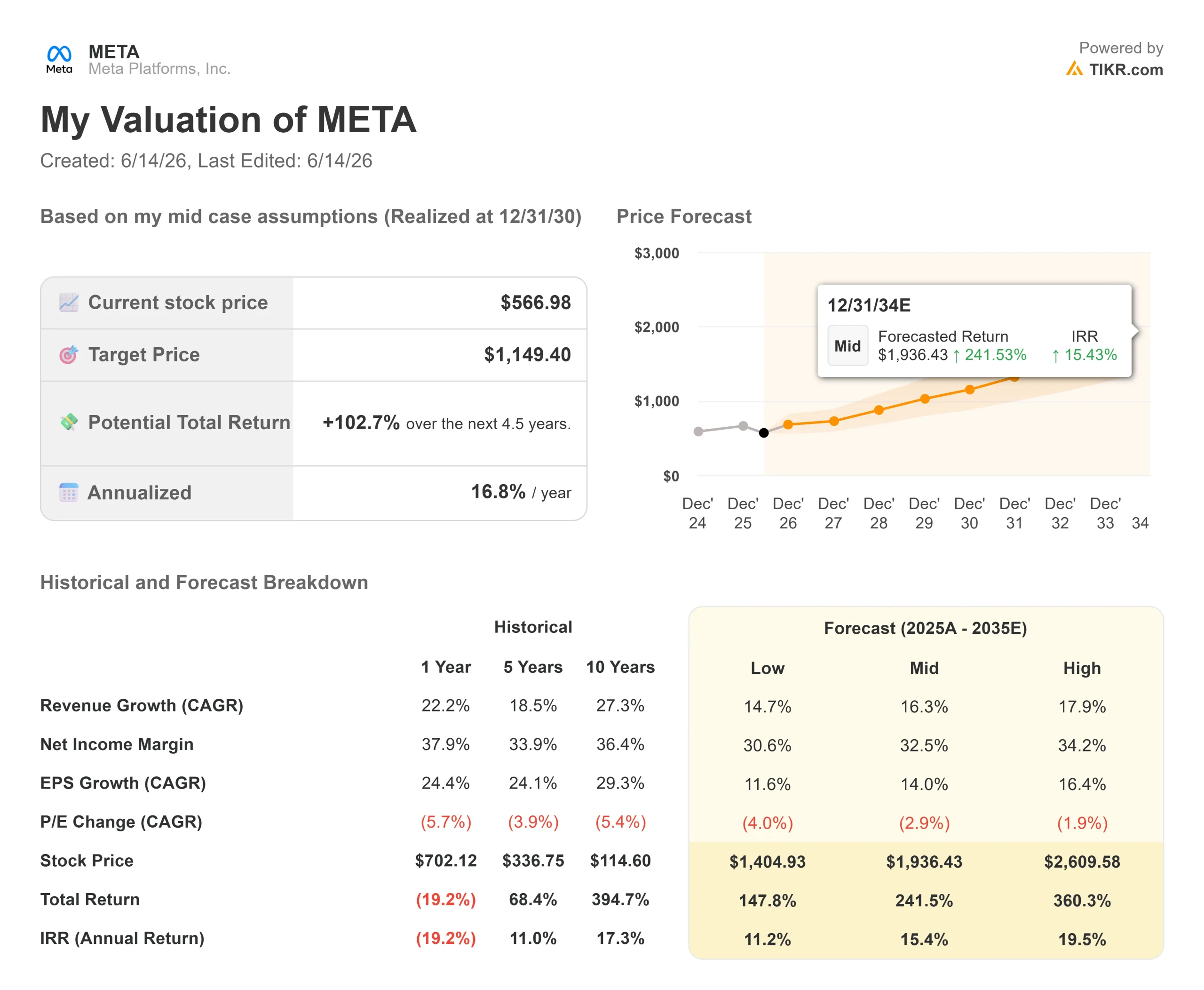

- Precio actual: 566,98 $

- Objetivo de mercado (media): ~830 $

- Potencial alcista implícito respecto al objetivo de mercado: ~46 %

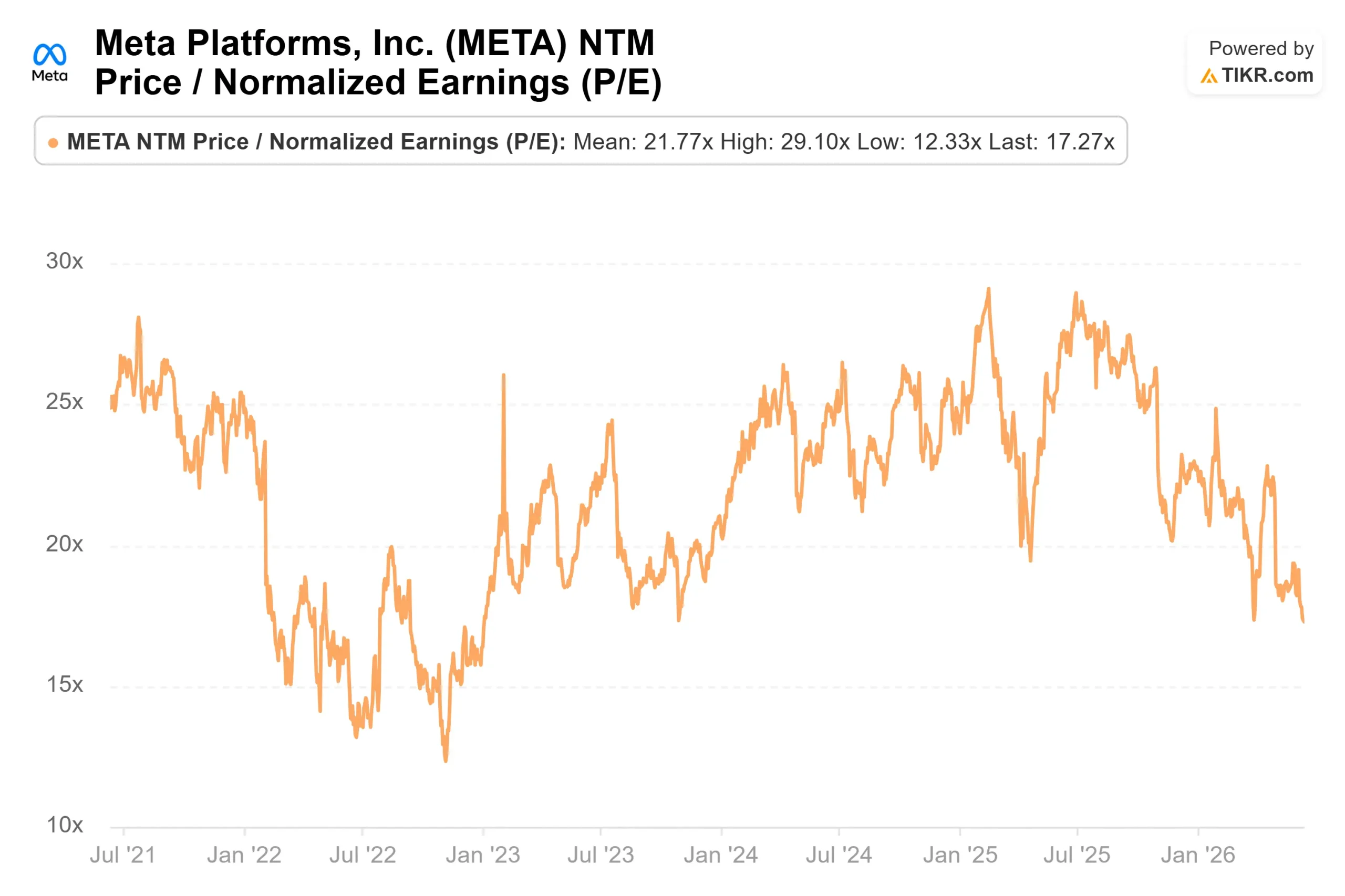

- PER sobre los beneficios del próximo año: 17,27x

- Margen EBIT de los últimos 12 meses: 41,2 %

- Reacción de los beneficios: (8,55 %) (29 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Meta Platforms (META) es la mayor empresa de publicidad del mundo, y en 2026 el mercado está tratando a las acciones de Meta como si se tratara de una empresa en dificultades. Las acciones cerraron a 566,98 dólares el 12 de junio, un 28 % por debajo del máximo de 52 semanas de 796,25 dólares y solo un 9 % por encima del mínimo. Los alcistas y los bajistas no discuten sobre si el motor publicitario funciona, ya que creció un 33 % el último trimestre. Discuten sobre dos cosas que el mercado aún no puede valorar: cuánto costarán los problemas regulatorios de Meta en Europa y si el mayor programa de inversión de su historia dará sus frutos.

La cuestión regulatoria se agudizó esta primavera. El 29 de abril, la Comisión Europea publicó sus conclusiones preliminares según las cuales Instagram y Facebook incumplen la Ley de Servicios Digitales, el reglamento de seguridad en línea de la UE, al no impedir el acceso de menores de 13 años a sus plataformas. Si se confirma, la Comisión puede imponer una multa de hasta el 6 % de la facturación anual mundial de Meta, que en 2025 se acercaría a los 12 000 millones de dólares, además de sanciones continuadas hasta que Meta cumpla con la normativa. Meta afirma que no está de acuerdo y está implementando nuevas herramientas de detección de la edad. La presión no disminuyó en junio: el 3 de junio, un tribunal de la UE dictó una sentencia ambigua que anulaba la calificación de «guardián» para Facebook Marketplace, pero la mantenía para Messenger.

El gasto es la verdadera batalla

La multa es un titular. El gasto de capital es la tesis. Los últimos tres trimestres de Meta han seguido el mismo guion: la dirección eleva las previsiones de gasto, los inversores se echan atrás y las acciones caen. El primer trimestre de 2026 fue la última repetición. Los ingresos de 56 300 millones de dólares superaron las estimaciones y crecieron un 33 % interanual, pero las acciones cayeron un 8,55 % ese mismo día. El detonante fue una línea de las previsiones: Meta elevó su previsión de gastos de capital para 2026 de 115 000 a 135 000 millones de dólares a 125 000-145 000 millones de dólares.

La dirección fue sincera sobre el motivo. «Nuestra experiencia hasta ahora ha sido que hemos seguido subestimando nuestras necesidades de computación, incluso aunque hayamos aumentado la capacidad de forma significativa», explicó la directora financiera, Susan Li, a los inversores. Para un mercado ya de por sí nervioso por el gasto, admitir que la empresa sigue gastando más de lo previsto no es tranquilizador, y los acuerdos plurianuales de nube e infraestructura provocaron un aumento de 107 000 millones de dólares en los compromisos contractuales solo en este trimestre.

El director ejecutivo, Mark Zuckerberg, planteó la apuesta con claridad. «Las personas serán más importantes en el futuro, no menos», afirmó, presentando el gasto como una apuesta por que serán los individuos que utilicen agentes de IA, y no un sistema centralizado, los que impulsen la próxima ola de valor. Su hoja de ruta es el mismo ciclo que Meta lleva siguiendo desde hace dos décadas: crear modelos líderes, convertirlos en productos líderes y, a continuación, «aumentar su eficiencia para incrementar la rentabilidad». La pregunta que queda en el aire es si la brecha entre el gasto y los beneficios durará un año o varios.

Consulte las estimaciones históricas y futuras de las acciones de Meta Platforms (¡Es gratis!) >>>

Por qué el múltiplo parece barato

Aquí está la tensión. El negocio publicitario no se está ralentizando: las impresiones crecieron un 19 % en el primer trimestre y el precio medio por anuncio subió un 12 %, ambos impulsados por las mejoras de la IA en la clasificación de anuncios. Las sesiones de IA de Meta por usuario alcanzaron cifras de dos dígitos tras el lanzamiento de Muse Spark, su primer modelo propio de Superintelligence Labs. Se trata de rendimientos medibles, no de promesas.

Sin embargo, la acción cotiza con un PER a 12 meses de 17,27 veces, cerca del extremo inferior de su rango de varios años, mientras que su tasa de crecimiento anual compuesto (CAGR) de los ingresos a dos años vista sigue siendo del 22,6 %. El descuento respecto a sus competidores es notable. Alphabet cotiza a 28,78 veces los beneficios futuros y Reddit a 22,13 veces, mientras que Meta se sitúa como la más barata del grupo a pesar de tener el mayor alcance y el margen más alto, un margen EBIT de los últimos doce meses del 41,2 %. El descuento no se debe a los fundamentos, sino al temor al ciclo de gasto y a la incertidumbre legal.

Ese temor no es irracional. Se prevé que el flujo de caja libre se reduzca hasta 2026 a medida que el gasto alcance su punto álgido, y los compromisos firmados dejan a la dirección poco margen para dar marcha atrás. Si la monetización de la IA más allá de la publicidad tarda en llegar, o si la multa de la UE se sitúa cerca del límite superior del rango, el múltiplo podría mantenerse comprimido hasta bien entrado 2027. La apuesta aquí no es que nada vaya a salir mal, sino que el precio ya asume que muchas cosas lo harán.

Vea cómo se comporta Meta Platforms frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 566,98 $

- Objetivo de mercado (media): ~830 $

- Potencial alcista implícito respecto al objetivo de mercado: ~46 %

- PER NTM: 17,27x

El precio objetivo medio del mercado, de alrededor de 830 $, implica un potencial alcista de aproximadamente el 46 % respecto al precio actual, y el modelo de caso medio de TIKR apunta a ganancias aún mayores en su horizonte plurianual. Los dos motores de ingresos son el crecimiento continuado de la publicidad, impulsado por las mejoras de la IA en la clasificación y la fijación de precios de los anuncios, y la monetización temprana de nuevas plataformas como Threads, la mensajería de WhatsApp y los agentes de IA para empresas. El motor de los márgenes es el apalancamiento operativo en el segmento «Family of Apps», donde la IA aumenta la conversión sin un aumento equivalente de la plantilla. El principal riesgo es el ciclo de gasto: si la inversión en IA no se traduce en beneficios según lo previsto, el flujo de caja libre seguirá bajo presión y los rendimientos se reducirán.

El escenario alcista es sencillo: Meta es la empresa publicitaria de gran capitalización con el múltiplo más bajo, y cualquier relajación del gasto o de los temores legales podría revalorizarla considerablemente. El escenario bajista es igualmente claro: una multa elevada de la UE, sumada a una lenta rentabilidad de la IA, podría mantener la acción estancada cerca de los mínimos actuales.

Conclusión

Estar atentos a la próxima actualización de gastos y al margen que la acompañe. Meta presenta sus resultados del segundo trimestre de 2026 a finales de julio, con una previsión de ingresos de entre 58 000 y 61 000 millones de dólares. La cifra que importa no es la facturación, que probablemente superará las expectativas, sino si el margen operativo se mantiene cerca del 40 % mientras el gasto de capital alcanza su máximo. Un margen en la franja alta del 30 % indica a los inversores que el gasto está siendo absorbido. Una caída brusca daría la razón a los bajistas. En el frente legal, hay que estar atentos a que la Comisión pase de las conclusiones preliminares a una decisión definitiva, lo que convertiría la multa de un riesgo en una cifra concreta. Hasta que se resuelvan ambas cuestiones, la empresa publicitaria de megacapitalización más barata del mercado seguirá siendo barata por una razón que el mercado puede nombrar, pero que aún no puede cuantificar.

¿Deberías invertir en Meta Platforms?

La única forma de saberlo realmente es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Meta Platforms y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para hacer un seguimiento de Meta Platforms junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Meta Platforms en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!