Datos clave de las acciones de Amazon

- Precio actual: 238,55 $ (cierre del 12 de junio de 2026)

- Precio objetivo (medio): ~607 $

- Precio objetivo del mercado: ~313 $

- Rentabilidad total potencial: ~155 % (hasta finales de 2030)

- TIR anualizada: ~23 % / año

- Reacción ante los resultados: +0,77 % (29 de abril de 2026)

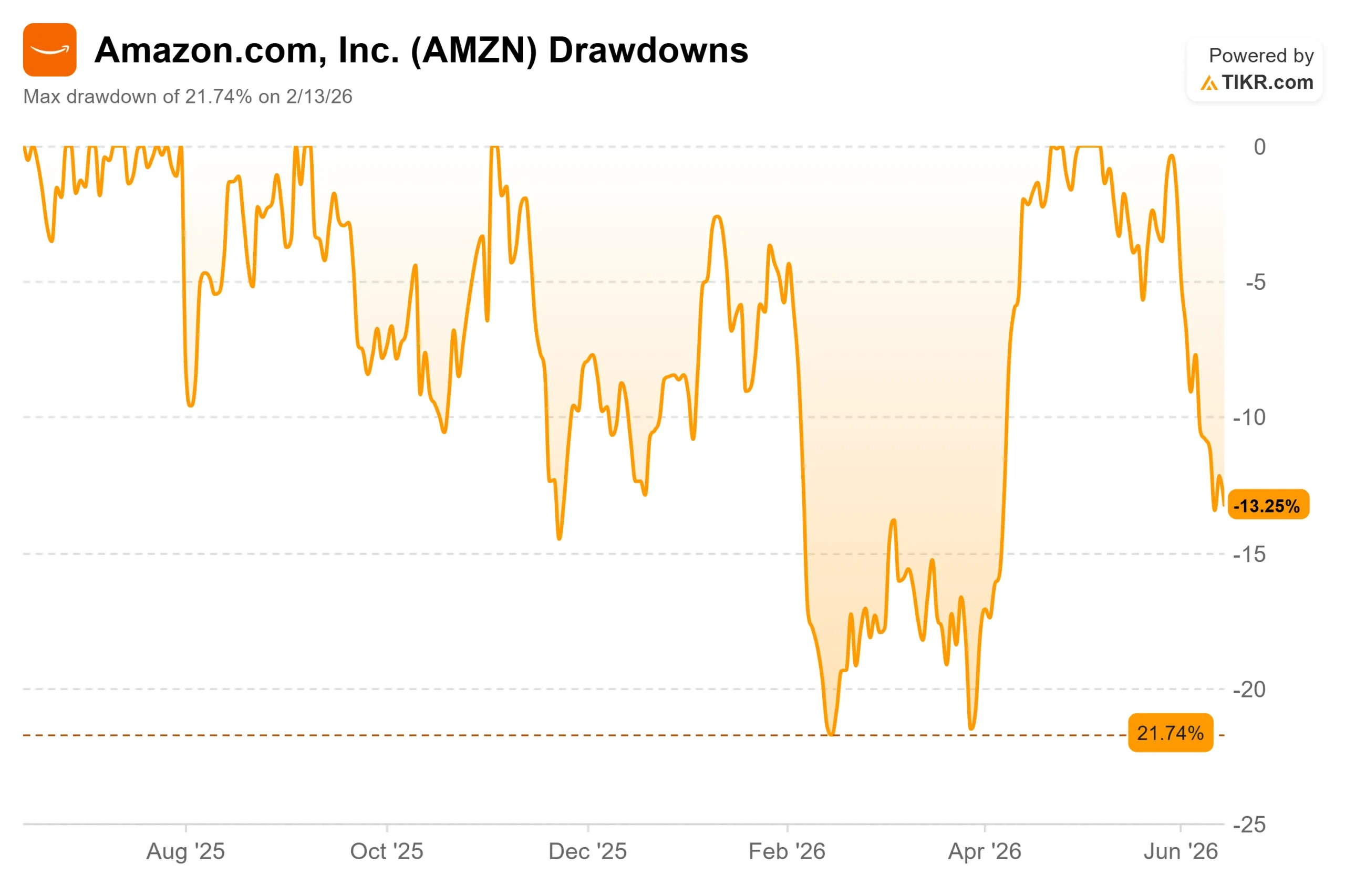

- Caída máxima: 21,74 % (13 de febrero de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Amazon (AMZN) acaba de comunicar a los inversores que su negocio en la nube está creciendo más rápido de lo que lo ha hecho en casi cuatro años, y el mercado vendió las acciones de todos modos. Las acciones cerraron a 238,55 dólares el 12 de junio, lo que supone una caída de alrededor del 13 % respecto al máximo de 278,56 dólares alcanzado en mayo y de aproximadamente un 6 % en la última semana. Para el mayor proveedor de servicios en la nube del mundo, se trata de una reacción extraña ante unas buenas noticias.

Así que esta es la pregunta que se hacen los inversores sobre las acciones de Amazon en 2026: ¿Es esta debilidad una advertencia o una oportunidad? Los fundamentos se están acelerando. El precio está cayendo. Ambas cosas no pueden mantenerse así para siempre.

Los argumentos alcistas son breves. Amazon Web Services (AWS), la división de nube de la empresa, creció un 28 % interanual el último trimestre, su ritmo más rápido en 15 trimestres, y su margen operativo alcanzó un récord. Los argumentos bajistas son igual de escasos: la empresa tiene previsto gastar alrededor de 200 000 millones de dólares este año, y el efectivo procede cada vez más de préstamos que de beneficios.

La caída se reduce a una cifra

Amazon no está cayendo porque su negocio sea débil. Está cayendo porque los inversores están nerviosos por cómo está financiando su crecimiento.

Ese nerviosismo ha recibido un nuevo impulso este mes. El 8 de junio, Amazon consiguió un préstamo a plazo de 17 500 millones de dólares liderado por Citibank, según un documento presentado ante la SEC, días después de vender 14 000 millones de dólares canadienses (unos 10 000 millones de dólares) en bonos en dólares canadienses, la mayor venta de bonos corporativos jamás realizada en esa moneda. Las acciones cayeron un 1,2 % el 12 de junio a medida que se acumulaban los titulares sobre la deuda.

Para una empresa que durante mucho tiempo se ha financiado con su propio flujo de caja, recurrir a la deuda se interpreta como una señal. El plan de inversión de 200 000 millones de dólares, es decir, el dinero destinado a centros de datos, chips e infraestructura, es ahora demasiado grande para que lo cubra únicamente el flujo de caja operativo, y el flujo de caja libre acumulado se ha reducido drásticamente.

El director ejecutivo, Andy Jassy, ha abordado la preocupación de frente. «Ya hemos pasado por este ciclo con la primera gran ola de crecimiento de AWS y nos gustan los resultados», dijo a los analistas, enmarcando el gasto como la misma estrategia que convirtió a AWS en lo que él denominó un negocio con una tasa de ejecución anual de 150 000 millones de dólares.

Consulte las estimaciones históricas y futuras de las acciones de Amazon (¡es gratis!) >>>

Por qué los fundamentos apuntan en otra dirección

El primer trimestre es contra lo que lucha el miedo. Los ingresos de AWS alcanzaron los 37 600 millones de dólares, un 28 % más que el año anterior. Los ingresos totales fueron de 181 500 millones de dólares, y el beneficio operativo de 23 900 millones de dólares supuso un margen récord del 13,1 %. Los beneficios ajustados de 2,78 dólares por acción superaron las previsiones en torno a un 69 %, la lectura más clara de la rentabilidad del trimestre.

La fortaleza fue generalizada. La publicidad aumentó un 22 % hasta los 17 200 millones de dólares, y las unidades vendidas en el negocio de las tiendas crecieron un 15 %, la mayor subida desde el final de la pandemia. Los segmentos generadores de efectivo están financiando al que lo necesita.

El negocio de los chips puede ser la pieza más infravalorada. Los chips personalizados de Amazon alcanzan ahora una tasa anual de más de 20 000 millones de dólares, con un crecimiento de tres dígitos interanual. Jassy afirmó que Trainium2, el chip de entrenamiento de IA de Amazon, ofrece un rendimiento por precio un 30 % superior al de las GPU comparables (los chips estándar para el trabajo con IA) y está prácticamente agotado. «Ahora tenemos más de 225 000 millones de dólares en compromisos de ingresos para Trainium», dijo. Una cartera de pedidos de ese tamaño es difícil de conciliar con la idea de que el gasto en IA es especulativo.

Más barato que su propio pasado reciente

No existe un competidor público claro para una empresa que es a la vez uno de los principales minoristas de alimentación de EE. UU., el mayor proveedor de servicios en la nube y uno de los tres principales diseñadores de chips para centros de datos. Por lo tanto, la prueba más justa es comparar a Amazon con su propia historia.

Las acciones cotizan a unas 12 veces el EV/EBITDA futuro, una medida del valor en relación con el beneficio operativo esperado. Eso se sitúa por debajo del rango de entre 12 y 14 veces que mantuvo a lo largo de 2025. El mercado está pagando menos por cada dólar de capacidad de generación de beneficios futuros que hace un año, a pesar de que el crecimiento se ha acelerado. Esa diferencia es el quid de la cuestión de la valoración.

El riesgo también se da en sentido contrario. Si la demanda de IA se monetiza más lentamente de lo que supone la dirección, el gasto de capital lastrará el flujo de caja libre durante más tiempo y el múltiplo nunca se revalorizará. A ello se suman las incertidumbres regulatorias, entre las que se incluyen una revisión de la contratación de servicios en la nube por parte de la Unión Europea y un juicio antimonopolio de la Comisión Federal de Comercio de EE. UU. previsto para octubre de 2026.

Vea cómo se comporta Amazon frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 238,55 $

- Precio objetivo (medio): ~607 $

- Rentabilidad total potencial: ~155 %

- TIR anualizada: ~23 % / año

El escenario medio del modelo de valoración TIKR, que se materializaría a finales de 2030, sitúa a AMZN en torno a los 607 $, con una rentabilidad total implícita cercana al 155 % y una TIR anualizada (la rentabilidad anual desde el precio actual hasta el objetivo) de aproximadamente el 23 %. El escenario medio encaja aquí porque se sitúa entre un mercado que ya espera un alza y unas hipótesis que no requieren hazañas heroicas.

Dos factores impulsan la tasa de crecimiento anual compuesto (CAGR) de los ingresos: la expansión de AWS a medida que la cartera de pedidos de Trainium se convierte en ingresos facturados, y la publicidad superpuesta a la base minorista. El factor que impulsa el margen es el apalancamiento operativo, con un margen de beneficio neto que se amplía hasta el 16 % en 2030 desde los dígitos únicos históricos, ayudado por la automatización del cumplimiento y los chips internos más baratos. El principal riesgo es el propio ciclo de inversión.

El lado positivo: Amazon acumula unos ingresos en la franja baja de los dos dígitos, los márgenes se amplían y las acciones se duplican aproximadamente para 2030. El lado negativo: el gasto de 200 000 millones de dólares sigue superando a los ingresos, el flujo de caja libre se mantiene escaso y el múltiplo sigue a la baja.

Conclusión

La próxima prueba de fuego son los resultados del segundo trimestre de Amazon, el 30 de julio. Hay que prestar especial atención al crecimiento de AWS: si se mantiene en el 28 % o por encima, la reaceleración será una tendencia, no un fenómeno puntual. Si cae hacia el 20 %, mientras el gasto aumenta, los pesimistas se habrán adelantado, pero habrán acertado. Presta atención también al flujo de caja libre. La dirección no ha fijado ningún mínimo, por lo que la primera señal de que el flujo de caja libre acumulado ha dejado de reducirse sería la prueba más clara de que el gasto se está convirtiendo en rentabilidad. Hasta entonces, la acción es una apuesta por el historial de Jassy frente a la paciencia del mercado.

¿Deberías invertir en Amazon?

La única forma de saberlo realmente es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Amazon y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Amazon junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Amazon en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!