Datos clave de las acciones de Comcast

- Precio actual: 24,50 $

- Precio objetivo (medio): ~ 42 $

- Precio objetivo del mercado: ~32 $

- Rendimiento total potencial: ~71 %

- TIR anualizada: ~ 13 % / año

- Reacción ante los resultados: -12,90 % (1.º trimestre de 2026, publicado el 23 de abril de 2026)

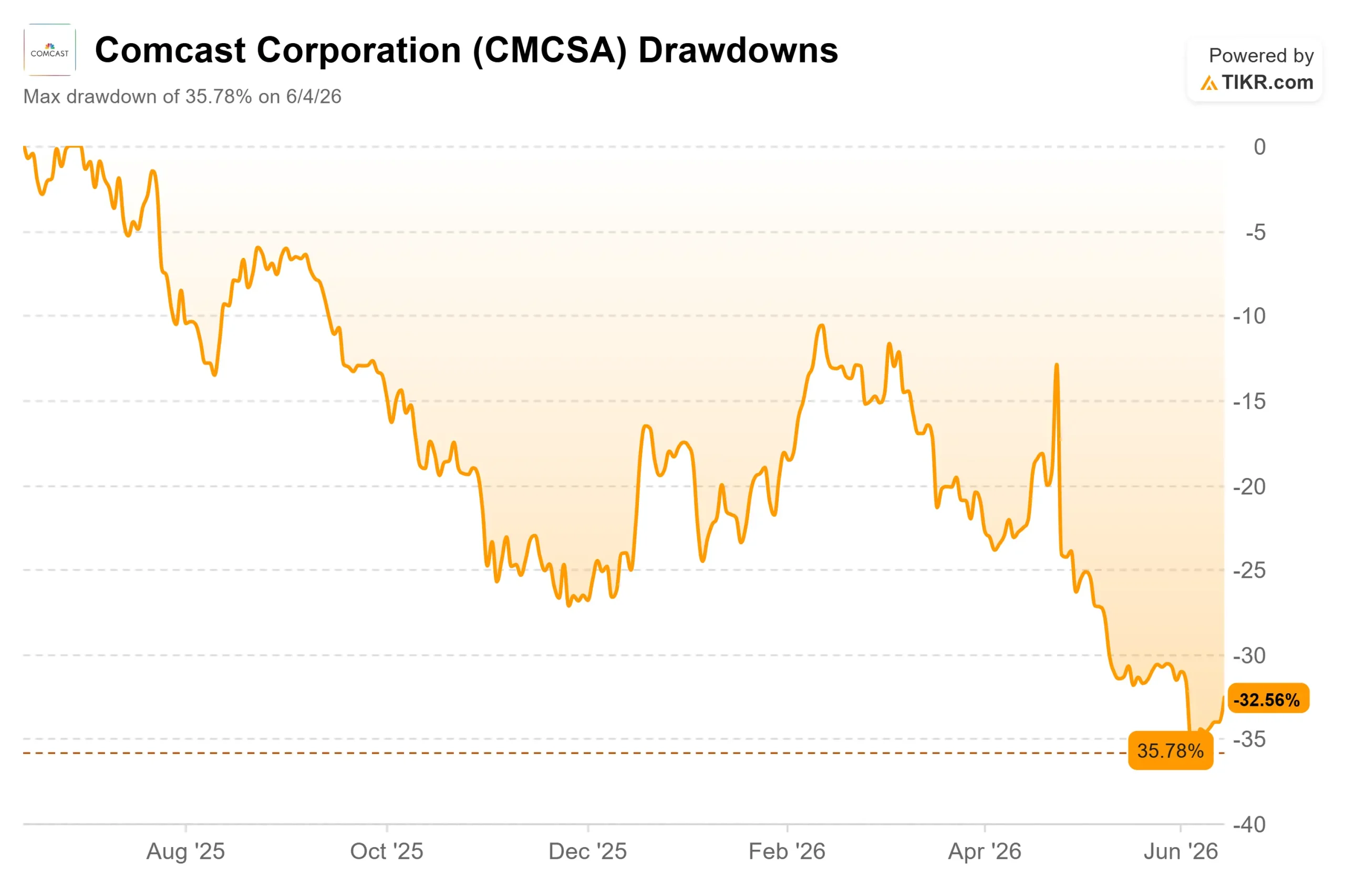

- Caída máxima: -35,78 % (4 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Comcast Corporation (CMCSA) cotiza como una empresa a la que el mercado ha dado por perdida. La acción se sitúa en 24,50 dólares, un 33 % por debajo de su máximo de 36,66 dólares en las últimas 52 semanas y apenas por encima de su mínimo de 23,13 dólares. El temor es real: los suscriptores de banda ancha siguen abandonando la plataforma y Peacock ha perdido dinero desde su lanzamiento.

Así que cuando el ejecutivo que dirige el grupo de medios de NBCUniversal dijo que Peacock obtendrá sus primeros beneficios este trimestre, eso contradijo todo lo que el precio de la acción sugiere. Esa es la tensión. Los pesimistas ven un negocio de cable en declive que financia un servicio de streaming que pierde dinero. Los optimistas ven una empresa a punto de demostrar lo contrario. El mercado aún no sabe qué es lo cierto.

Lo más definitivo que Comcast ha dicho hasta ahora sobre Peacock

En la Conferencia Evercore Global TMT 2026, celebrada el 2 de junio, Matt Strauss, presidente de NBCUniversal Media Group, no se anduvo con rodeos. «Me enorgullece anunciar que seremos rentables en el segundo trimestre», afirmó, calificándolo de «comienzo de la validación de la estrategia».

Esto es importante debido al cambio de tono. En la conferencia sobre los resultados del primer trimestre, celebrada en abril, la dirección solo dijo que se esperaba que Peacock «se acercara a la rentabilidad». Pasar de «acercarse» a «será» es el dato más relevante del trimestre para una acción cuyo precio refleja pérdidas permanentes.

El mercado le dio poco crédito. CMCSA cayó un 5,41 % el 3 de junio, el día después de la conferencia, cotizando cerca de su mínimo en lugar de repuntar. Los inversores quieren resultados, no promesas.

Consulte las estimaciones históricas y futuras de las acciones de Comcast (¡es gratis!) >>>

Por qué las pérdidas del primer trimestre fueron engañosas

Peacock perdió 432 millones de dólares en EBITDA en el primer trimestre, una pérdida mayor que la del año anterior. La causa fue el momento, no un empeoramiento del negocio: Comcast amortiza de forma lineal el coste de sus nuevos derechos de la NBA, y aproximadamente la mitad de los partidos de la NBA de Peacock se celebraron entre enero y marzo. Esa carga se aliviará considerablemente a partir de ahora, lo que respalda las previsiones para el segundo trimestre. Los ingresos de Peacock aún alcanzaron unos 2000 millones de dólares en el primer trimestre, un aumento de alrededor del 71 % interanual, impulsados por lo que NBCUniversal denominó «el legendario febrero»: los Juegos Olímpicos de Invierno, la Super Bowl y el All-Star Game de la NBA en un periodo de 17 días que, según Strauss, atrajo a más de 225 millones de espectadores.

El giro hacia la participación que los pesimistas están subestimando

La parte más importante de la intervención de Strauss fue la que menos cobertura recibió. NBCUniversal está transformando Peacock de un servicio de streaming a lo que él denomina una plataforma de entretenimiento participativo, y los datos de compromiso son concretos.

Los espectadores de Bravo en Peacock tienen una tasa de abandono un 33 % menor y ven aproximadamente 75 episodios al mes, dijo Strauss, a quienes calificó de «carnívoros de contenido». Dado que la pérdida de clientes es el punto débil de cualquier negocio de suscripción, una comunidad de seguidores leales es un activo que genera margen. La empresa también está incorporando vídeo vertical, juegos dentro de la aplicación y funciones interactivas de la NBA. Durante los Juegos Olímpicos de Invierno, el 20 % de los espectadores que utilizaron el vídeo vertical pasaron a ver contenido de larga duración o en directo; en el caso de la NBA, esa cifra fue del 25 %.

También hay una relación con la conectividad. Strauss afirmó que los 46 millones de suscriptores de Peacock equivalen a unos 100 millones de usuarios activos mensuales, y que Comcast ahora puede identificar cuáles se encuentran dentro de su cobertura de banda ancha y dirigirse a ellos directamente. Esto vincula el cambio de rumbo de los medios con el problema de la banda ancha, lo que hace que las acciones bajen.

Dónde sigue residiendo la verdadera presión

Ninguna de estas medidas resuelve el problema de fondo de la noche a la mañana. Comcast perdió 65 000 suscriptores de banda ancha en el primer trimestre, aunque las pérdidas netas mejoraron en más de 100 000 respecto al año anterior, la primera mejora de este tipo desde 2020. La caída del 12,90 % de la acción tras un informe del primer trimestre que superó las expectativas en ingresos, beneficio por acción (BPA) y EBITDA muestra que el mercado está reaccionando a la situación de la banda ancha, no a las cifras principales.

Los analistas se mantienen cautelosos: 6 recomendaciones de «comprar», 1 de «superar al mercado», 17 de «mantener», 1 de «por debajo del mercado» y 2 de «vender», con un precio objetivo de mercado en torno a los 32 dólares. La diferencia de valoración con respecto a sus competidores es notable. Comcast cotiza con un EV/EBITDA NTM cercano a 5,2x y un PER futuro en torno a 7x, frente a una mediana del PER de sus competidores del sector de las telecomunicaciones cercana a 11x, con Verizon y AT&T en torno a 10x. Ese descuento refleja el declive del negocio del cable, pero no tiene prácticamente en cuenta la cartera de medios, el crecimiento de la telefonía móvil ni una rentabilidad por dividendo del 5,5 %. Que esté justificado o no depende de una pregunta: ¿se estabilizará la banda ancha antes de que haya que reevaluar el múltiplo?

Vea cómo se comporta Comcast frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 24,50 $

- Precio objetivo (medio): ~42 $

- Rendimiento total potencial: ~71 %

- TIR anualizada: ~13 % / año

Utilizando el escenario medio de TIKR, que se materializaría a finales de 2030, el modelo apunta a un precio objetivo de alrededor de 42 $, una rentabilidad total cercana al 71 % y una rentabilidad anualizada de alrededor del 13 % durante los próximos 4,5 años. El escenario medio asume una estabilización, no una recuperación espectacular, lo que encaja con una acción cuyo precio apunta a una caída.

Los dos motores de ingresos son un modesto crecimiento de la banda ancha y la telefonía móvil, que compensa la erosión del vídeo por cable, y el continuo aumento de la publicidad y las suscripciones en Peacock. El motor del margen es que Peacock pase a tener beneficios, lo que elimina un gran lastre trimestral sobre el flujo de caja libre. El principal riesgo es la banda ancha: si la sobreoferta de servicios fijos inalámbricos y de fibra acelera la pérdida de suscriptores, ningún avance en el streaming lo compensará.

El lado positivo: las pérdidas en banda ancha siguen reduciéndose mientras la rentabilidad de Peacock se acumula, y el múltiplo futuro comprimido se revaloriza al alza. El lado negativo: la pérdida de clientes de cable se acelera, el reajuste de precios ejerce presión sobre los ingresos y el múltiplo se mantiene bajo.

Conclusión

La tesis se sostiene o se derrumba en función de una cifra. Esté atento a los resultados del segundo trimestre de 2026 de Comcast, que se publicarán a finales de julio, para conocer el EBITDA del segmento de Peacock. La dirección afirma que será positivo. Un beneficio, aunque sea escaso, convertiría un pasivo de seis años en un activo y daría solidez real al argumento de un múltiplo barato. Volver a caer en números rojos tras una afirmación tan categórica daría la razón a los escépticos y probablemente volvería a poner a prueba los mínimos. Lo bueno sería que Peacock saliera de los números rojos y que las pérdidas en banda ancha siguieran reduciéndose; lo malo sería un fracaso en el streaming acompañado de un mayor desgaste. A finales de julio sabrás cuál de las dos opciones te toca.

¿Deberías invertir en Comcast?

La única forma de saberlo realmente es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca Comcast y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Comcast junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Comcast en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!