Wichtige Daten zur Simon Property Group-Aktie

- 52-Wochen-Spanne: $136,3 bis $205,1

- Aktueller Kurs: $190,2

- Mittleres Kursziel: $206,3

- Höchstes Kursziel: $250

- Bewertungsmodell-Ziel: $247,4

Was ist passiert?

Die Simon Property Group(SPG), der größte Einkaufszentrum-REIT in den Vereinigten Staaten, stand vor dem größten Führungswechsel seit drei Jahrzehnten, als der Gründer und langjährige CEO David Simon am 23. März verstarb und die SPG-Aktie bei 190 $ notierte.

Der Vorstand ernannte sofort den Chief Operating Officer Eli Simon zum CEO und Präsidenten, während er den Direktor Larry Glasscock zum nicht-exekutiven Vorsitzenden ernannte, eine Nachfolge, die die Märkte angesichts der jahrzehntelangen operativen Rolle von Eli ohne einen anhaltenden Ausverkauf aufnahmen.

Der Führungswechsel fand vor dem Hintergrund eines Rekordgeschäfts statt: SPG erwirtschaftete im Geschäftsjahr 2025 einen Immobilien-FFO (Funds from Operations, das REIT-Äquivalent zum Betriebsergebnis) in Höhe von 4,8 Mrd. USD und schloss mehr als 17 Mio. Quadratfuß an Mietverträgen über sein 254-Objekt-Portfolio ab.

Simon erklärte auf der Miami Global Property CEO Conference der Citi am 3. März, dass "unsere Pipeline im Vergleich zum Vorjahr um etwa 15 % gestiegen ist", und "das ist wirklich breit gefächert über alle Kategorien", wobei er die sich beschleunigende Vermietungsnachfrage direkt mit SPGs laufender Sanierung von Vermögenswerten der Taubman Realty Group in Verbindung brachte, die im Jahr 2025 für 2 Mrd. USD erworben wurden.

Eine 4-Milliarden-Dollar-Schattenentwicklungspipeline, die durch Mischnutzungsumwandlungen in Boca Ratons Town Center und San Diegos Fashion Valley verankert ist, in Kombination mit einem neuen Aktienrückkaufprogramm in Höhe von 2 Milliarden Dollar und einer im ersten Quartal 2026 um 4,8 % auf 2,20 Dollar pro Aktie erhöhten Dividende, positioniert SPG für eine dauerhafte Wertsteigerung weit über den kurzfristigen Führungslärm hinaus.

Die Meinung der Wall Street zur SPG-Aktie

Die Taubman-Konsolidierung, die Neugestaltung des Bostoner Copley Place und die sich beschleunigende Mietnachfrage deuten alle auf dieselbe These hin: SPG führt ein stilles Portfolio-Upgrade durch, das den NOI erheblich steigern wird, wenn in den nächsten zwei bis drei Jahren 1,5 Mrd. USD in die aktive Entwicklung fließen.

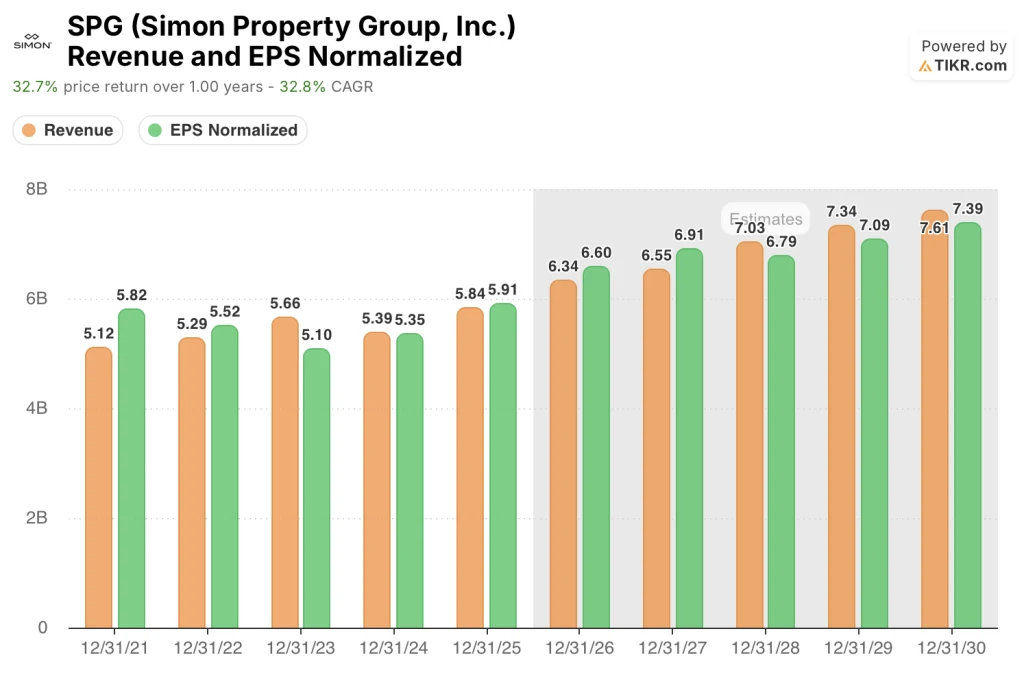

Die Konsensschätzung von SPG sieht einen Umsatz von 6,34 Mrd. $ im Jahr 2026 vor, der bis 2030 auf 7,61 Mrd. $ ansteigt, während das normalisierte EPS von 5,91 $ im Jahr 2025 auf geschätzte 6,60 $ im Jahr 2026 ansteigt, wobei beide Entwicklungen durch die bestätigte Prognose des Managements von mindestens 3 % NOI-Wachstum bei den inländischen Immobilien und einem Anstieg der Vermietungspipeline um 15 % gegenüber dem Vorjahr gestützt werden.

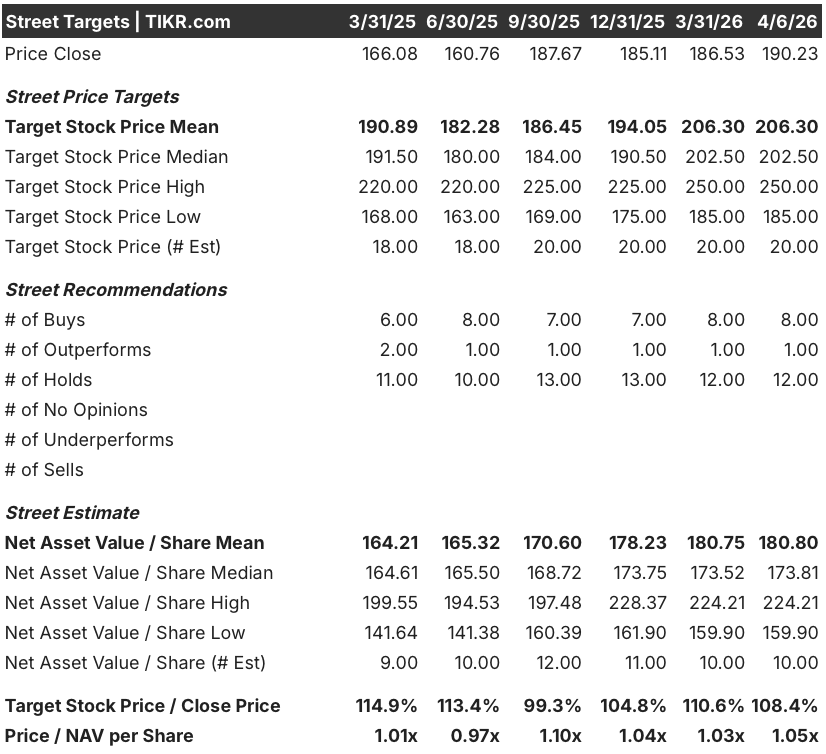

Neun Analysten stufen die SPG-Aktie mit "Buy" oder "Strong Buy" ein, während 12 Analysten eine neutrale Position einnehmen. Es gibt keine "Sell"-Analysten mit einem durchschnittlichen Kursziel von 206,30 $ und einem Höchstkurs von 250 $, was den Konsens an der Wall Street widerspiegelt, dass sich die Sanierungsmaßnahmen des Unternehmens erst noch bewähren müssen, bevor die Aktie wieder an Wert gewinnt.

Das mittlere Ziel von 206,30 $ impliziert ein Aufwärtspotenzial von etwa 8,4 % gegenüber dem aktuellen Niveau, aber der Höchstkurs von 250 $ deutet auf eine glaubwürdige Hausse hin, die insbesondere mit dem NOI-Zuwachs aus der 4-Milliarden-Dollar-Schattenpipeline zusammenhängt, der schneller eintritt als im Basisfall angenommen.

Mit einem Kurs von 1,05x des geschätzten NAV von $180,80 pro Aktie scheint die SPG-Aktie auf nachlaufender Basis fair bewertet zu sein, aber dieser Multiplikator unterschätzt das Zukunftsbild: Die NOI des Portfolios wuchsen 2025 um 4,7% und das Management hat eine weitere Beschleunigung für 2026 in Aussicht gestellt, was bedeutet, dass der heutige NAV-Anker im Verhältnis zur Ertragsentwicklung bereits veraltet ist.

Simons Aussage, dass SPG jedes Jahr mehr als 1,5 Mrd. $ über unsere Dividende hinaus erwirtschaftet", stellt die Kapitalrendite neu dar und signalisiert, dass das neue Rückkaufprogramm in Höhe von 2 Mrd. $ strukturell finanzierbar ist, ohne dass eine zusätzliche Fremdfinanzierung erforderlich ist.

Sollte sich die Abwicklung des Konkurses von Saks Global bis ins Jahr 2027 hinziehen und die Neuvermietung von Ankern in mehreren Premium-Immobilien verzögern, werden die kurzfristigen NOI-Zuwächse aus diesen Läden nach hinten gewichtet, was den FFO-Bereich für 2026 unter Druck setzt.

Die Ergebnisse des ersten Quartals 2026, die für Anfang Mai erwartet werden, werden der erste wirkliche Test für Eli Simons Führungskontinuität sein, wobei das NOI-Wachstum der inländischen Immobilien gegenüber den vom Management prognostizierten 3 % im Vordergrund stehen wird.

Finanzdaten der Simon Property Group

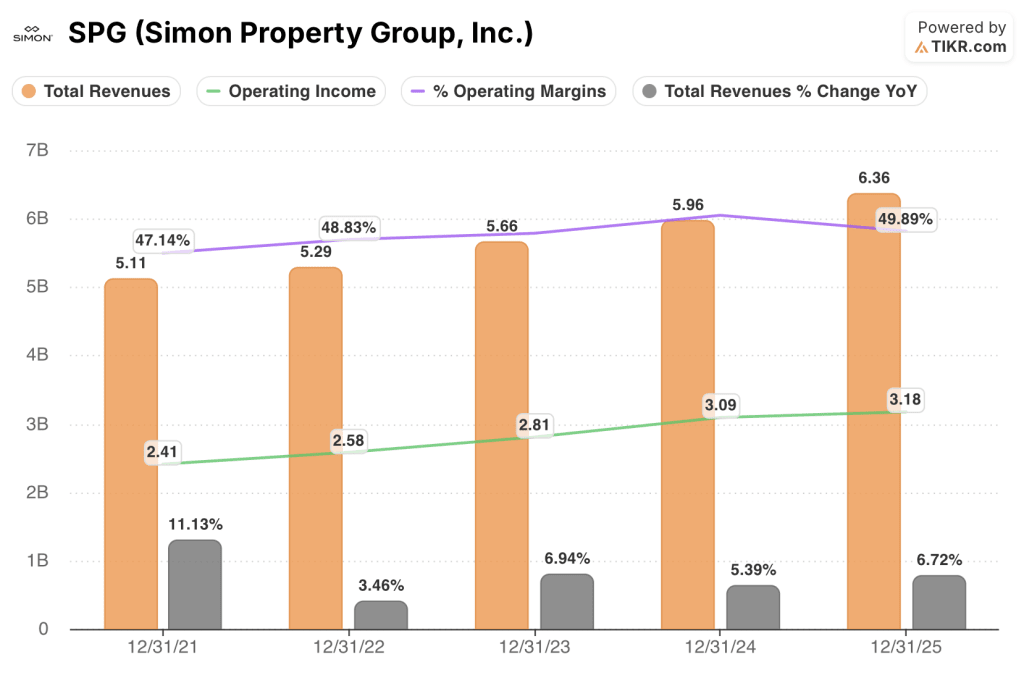

SPG steigerte die Gesamteinnahmen im GJ2025 gegenüber dem Vorjahr um 6,7 % auf 6,36 Mrd. USD. Dies ist die schnellste Wachstumsrate im Vierjahreszeitraum und die deutlichste Bestätigung dafür, dass sich die Premium-Mall- und Outlet-Plattform des Unternehmens beschleunigt und nicht stagniert.

Die Mieteinnahmen, die den Kern des Einkommensstroms von SPG bilden und die vertraglichen Grundmieten in den US-Einkaufszentren, Premium-Outlets und dem Mills-Portfolio widerspiegeln, stiegen von 5,39 Mrd. $ im Jahr 2024 auf 5,84 Mrd. $ im Jahr 2025, was direkt auf die Konsolidierung der Taubman Realty Group und einen Anstieg der durchschnittlichen Mindestgrundmiete pro Quadratfuß um 4,7 % zurückzuführen ist.

Das Betriebsergebnis erreichte 2025 3,18 Mrd. USD und hielt die Betriebsmarge bei 49,9 %, obwohl die Gesamtbetriebskosten auf 3,19 Mrd. USD stiegen, was auf die einmaligen Integrationskosten zurückzuführen ist, die in den Immobilienkosten und den Vertriebs- und Verwaltungskosten enthalten sind und mit der Stabilisierung der Taubman-Aktiva sinken werden.

Die Entwicklung der operativen Marge in den letzten vier Jahren - 47,1 % im Jahr 2021, 48,8 % im Jahr 2022, 49,6 % im Jahr 2023, 51,9 % im Jahr 2024 und 49,9 % im Jahr 2025 - zeigt, dass der Rückgang der Marge im Jahr 2025 eher akquisitionsbedingt als strukturell ist, und der zugrunde liegende Trend deutet auf eine Erholung hin, wenn die Taubman-Integration ausgereift ist und die Sanierungspipeline zu Erträgen führt.

Was sagt das Bewertungsmodell aus?

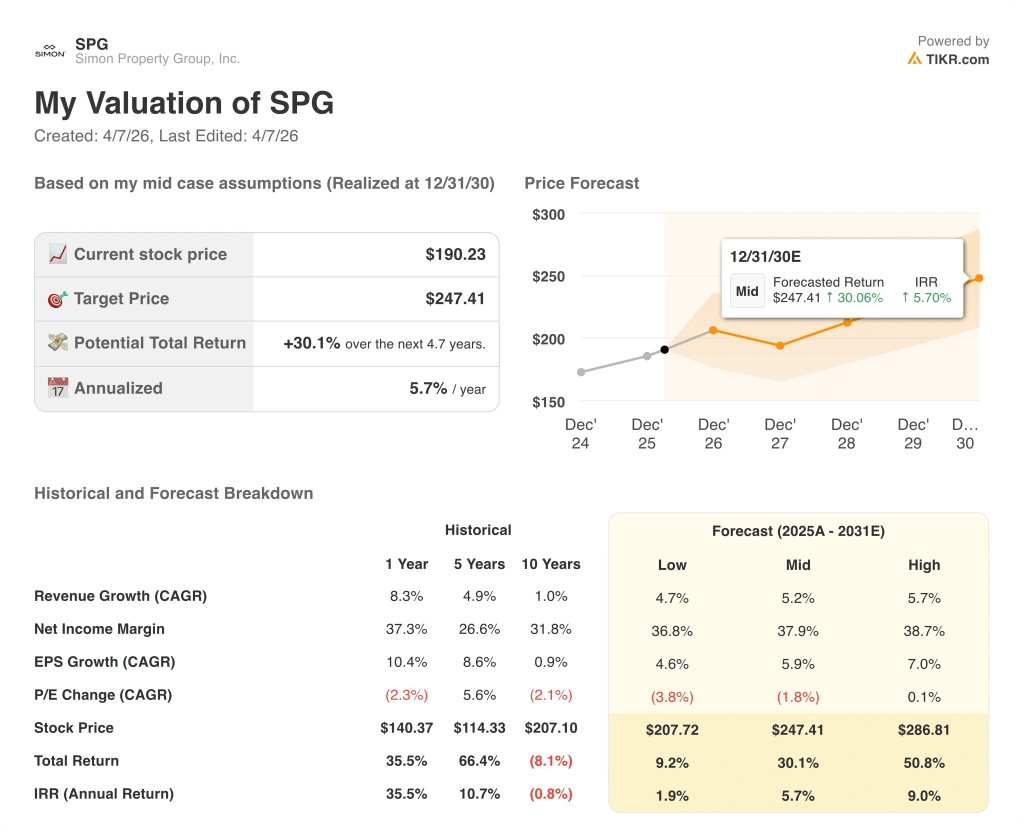

Das Modell von TIKR weist SPG bis Dezember 2030 ein mittleres Kursziel von 247,41 $ zu, was eine Gesamtrendite von 30,1 % über 4,7 Jahre impliziert, verankert in einer CAGR-Annahme für die Einnahmen von 5,2 %, die genau mit der bestätigten Prognose des Managements von mindestens 3 % inländischem NOI-Wachstum plus dem zusätzlichen Beitrag von 1,5 Mrd. $ aktiver Entwicklung mit derzeit 9 % Rendite übereinstimmt.

SPG scheint auf dem aktuellen Niveau unterbewertet zu sein, wobei das Mid-Case-Ziel von 247,41 $ durch einen EPS-CAGR von 5,9 % bis 2030 unterstützt wird, während sich der Aktienkurs im letzten Jahr relativ zu den sich verbessernden Fundamentaldaten seitwärts bewegt hat.

Die zentrale Spannung im SPG-Investitionsfall besteht darin, ob die 4 Mrd. $ schwere Schattenpipeline planmäßig in Einnahmen umgewandelt wird oder ob es zu den von Eli Simon ausdrücklich erwähnten Verzögerungen bei der Erteilung von Genehmigungen und kommunalen Zustimmungen kommt, wobei die meisten größeren Anläufe in den Jahren 2027 und 2028 erwartet werden.

Bullen-Fall

- Die aktive Entwicklungspipeline im Wert von 1,5 Mrd. USD liefert die angepeilte gemischte Rendite von 9 % und trägt im Jahr 2026 schätzungsweise 30 Mio. USD an zusätzlichen NOI bei, während die größere Schattenpipeline im Wert von 4 Mrd. USD in den Jahren 2027 und 2028 mit dem Bau von Vorzeigeprojekten für gemischte Nutzung in Boca Raton und Fashion Valley beginnt.

- Saks Off Fifth wandelt 38 abgelehnte Mietverträge, die 18 Mio. USD kosten, in Mietverträge mit einem Volumen von über 30 Mio. USD an Premium-Outlet-Standorten um. David Simon bestätigte auf der Telefonkonferenz im vierten Quartal, dass die Hälfte des Portfolios diese Zahl bereits erreicht hat und die verbleibenden Boxen bis 2027 zusätzliche Gewinne generieren.

- Die Kosten für die Taubman-Integration verpuffen, da drei Altimmobilien - Green Hills, Cherry Creek, International Plaza - ab 2026 für 250 Mio. USD saniert werden, wodurch sich die operativen Margen wieder auf den 2024 erreichten Höchststand von 51,9 % normalisieren

- Das im November 2025 gestartete Kundenbindungsprogramm Simon+, das 25 Millionen Kunden in seiner Datenbank hat, beginnt mit der Generierung von Medieneinnahmen im Einzelhandel in großem Umfang und fügt eine margenstarke zusätzliche Einnahmequelle hinzu, die derzeit nicht in den Konsensschätzungen enthalten ist

Bear Case

- Tarifbedingter Druck auf die Einzelhandelsmargen löst eine zweite Welle von Mieterstress aus, die über Saks und Catalyst Brands hinausgeht, wo eine einmalige Umstrukturierungsgebühr für Catalyst den FFO im vierten Quartal 2025 bereits um 0,31 US-Dollar pro Aktie verringert hat, und David Simon räumte auf der Telefonkonferenz im vierten Quartal ein, dass die vollen Auswirkungen der Tarife im Jahr 2026 zu spüren sein werden

- Die Zeitpläne für die Stadtplanung und die Erteilung von Genehmigungen verschieben den Beginn der Schattenpipeline über das Jahr 2028 hinaus, wodurch 4 Mrd. USD an NOI-generierendem Kapital an der Seitenlinie verbleiben und der Katalysator für die Neubewertung, den die Börse benötigt, um die Kursziele in Richtung 250 USD zu bewegen, aufgeschoben wird.

- Der 1,05x Kurs/NAV-Multiplikator schrumpft in Richtung des 0,97x-Tiefpunkts von Mitte 2025, wenn sich die allgemeine REIT-Stimmung unter anhaltend hohen Zinsen verschlechtert, wobei der CFO von SPG in der Telefonkonferenz für das vierte Quartal bestätigte, dass das Unternehmen immer noch mit höheren Kupons für Schulden konfrontiert ist, die aus alten Niedrigzinspapieren auslaufen.

- Das Risiko des Führungswechsels konzentriert sich auf das Jahr 2026, in dem Eli Simon sein erstes volles Geschäftsjahr als CEO bewältigen muss, während er gleichzeitig Taubman integriert, aktive Sanierungsmaßnahmen durchführt und die Abwicklung des Saks-Konkurses über ein Portfolio mit 254 Objekten steuert

Sollten Sie in Simon Property Group, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die SPG-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Simon Property Group, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SPG-Aktie auf TIKR → kostenlos