Wichtige fundamentale Kennzahlen für die MA-Aktie

- 52-Wochen-Spanne: $480,50 bis $601,77

- Aktueller Aktienkurs: $493,98

- Konsenskursziel der Straße: ~$647

- LTM-EBIT-Marge: 59,5%

- LTM Nettoverschuldung/EBITDA: 0.50x

- LTM ROE: 232,1%

- 2-Jahres EPS CAGR: ~16%

- Mittleres 10-Jahres-Termin-Kursziel: ~$ 895

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Ein Weltklasse-Unternehmen, das aus Gründen, die wenig mit dem Geschäft zu tun haben, nahe an seinen Tiefstständen handelt

Mastercard (MA) betreibt eines der strukturell vorteilhaftesten Unternehmen im globalen Finanzwesen, das für jede Transaktion, die sein Netzwerk in 220 Ländern durchläuft, Gebühren erhebt, ohne ein Kreditrisiko einzugehen, Einlagen zu halten oder einen einzigen physischen Vermögenswert zu besitzen, der abgeschrieben werden könnte.

Dieses Modell führt zu einer Betriebsmarge von 59 %, einer Eigenkapitalrendite von 232 % und fünf aufeinander folgenden Jahren mit einem jährlichen Umsatzwachstum von 16 % oder mehr. Vor diesem Hintergrund befindet sich die Aktie in der Nähe eines 52-Wochen-Tiefs.

Insgesamt belief sich der Nettoumsatz im ersten Quartal 2026 auf 8,4 Mrd. US-Dollar, ein Plus von 16 % gegenüber dem Vorjahr, und der bereinigte Gewinn je Aktie lag bei 4,60 US-Dollar, was einem Plus von 21 % gegenüber dem gleichen Quartal 2025 entspricht. Mehrwertdienste und -lösungen, das margenstärkere Segment, das Cybersicherheit, Betrugserkennung und Datenanalyse umfasst, wuchs im Jahresvergleich um 22 % und macht nun rund 40 % des Gesamtumsatzes aus.

Die Schwäche der Aktie spiegelt die allgemeine Sorge um die Ausgaben der Verbraucher, die Bedenken hinsichtlich des grenzüberschreitenden Reiseverkehrs in bestimmten Regionen und die mehrfachen Einbrüche im gesamten Zahlungssektor wider. Keine dieser Sorgen hat sich in den tatsächlichen Ergebnissen niedergeschlagen.

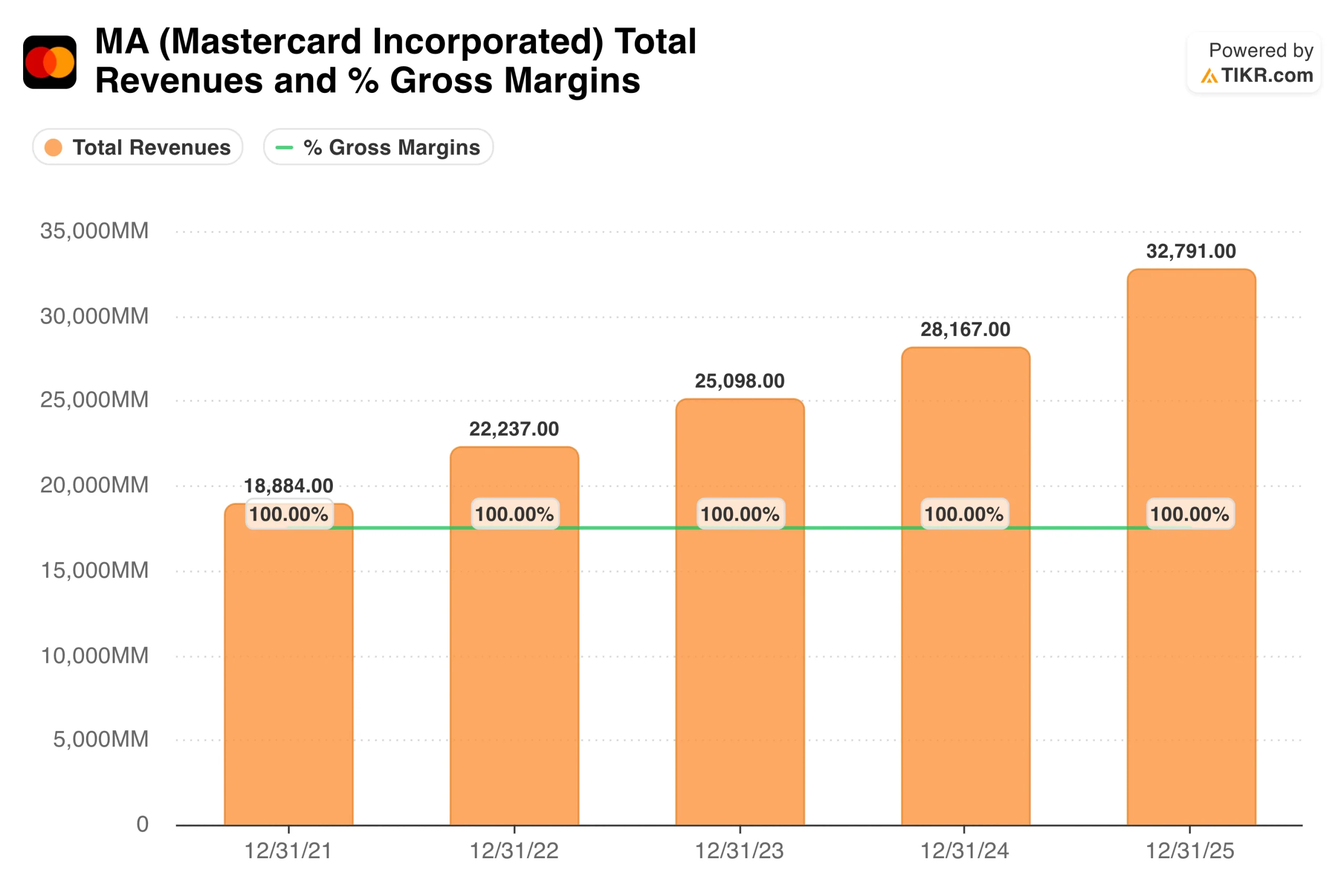

Der Umsatz des Unternehmens hat sich in einer bemerkenswert geraden Linie von 18,9 Mrd. US-Dollar im Jahr 2021 auf 32,8 Mrd. US-Dollar im Jahr 2025 entwickelt, ohne rückläufige Jahre, ohne zyklische Unterbrechungen und ohne nennenswerte Verlangsamung.

Diese Art von Beständigkeit über einen Zeitraum, der Inflation, Zinsschocks und geopolitische Störungen umfasste, ist der deutlichste Beweis für die strukturelle Beständigkeit des Netzes. Die annualisierte Run-Rate von 33,6 Milliarden Dollar im ersten Quartal 2026 deutet darauf hin, dass sich diese Serie 2026 fortsetzen wird.

Sehen Sie sich die historischen und zukünftigen Schätzungen für Mastercard-Aktien an (Es ist kostenlos!) >>>

Das Netzwerk, das niemand reproduzieren kann: Wie Mastercard eine operative Marge von 59 % erzielt

Es sei daran erinnert, dass Mastercard keine Kredite vergibt, keine Einlagen hält und keine Kreditrisiken eingeht. Stattdessen betreibt das Unternehmen ein globales Vermittlungsnetz, das 3,4 Milliarden Karteninhaber mit über 100 Millionen Einzelhändlern in mehr als 220 Ländern und Gebieten verbindet, und kassiert eine geringe Gebühr für jede Transaktion, die über seine Schienen läuft.

Die Grenzkosten für die Verarbeitung einer weiteren Transaktion sind praktisch gleich Null, weshalb die Betriebsmargen bei 59,5 % und die Eigenkapitalrendite bei über 230 % liegen.

Dieses Netzwerk ist außerordentlich schwer zu reproduzieren. Der Aufbau der Infrastruktur für die Händlerakzeptanz, der Beziehungen zu den Emittenten, der Betrugserkennungsfunktionen und der behördlichen Genehmigungen in 220 Ländern erforderte Jahrzehnte und Hunderte von Milliarden Dollar an Investitionen.

Neue Marktteilnehmer sehen sich gleichzeitig mit diesen Hindernissen konfrontiert, weshalb Mastercard und Visa ihr Duopol bei jedem Versuch der Störung aufrechterhalten haben, einschließlich PayPal, Apple Pay und der aktuellen Welle von Echtzeit-Zahlungsschienen.

Mit der Ebene der Mehrwertdienste baut Mastercard diesen Graben weiter aus. Sicherheits- und Betrugslösungen, Identitätsüberprüfung, Open Banking und Datenanalyse wachsen alle schneller als das Kerngeschäft mit Transaktionen und haben höhere Margen.

CEO Michael Miebach hat Agentenhandel und Stablecoins als die nächsten Wachstumsvektoren beschrieben, wobei Mastercard als Vertrauens- und Sicherheitsebene unter beiden positioniert ist.

Das Unternehmen unterzeichnete vor kurzem eine Stablecoin-Partnerschaft mit SoFi und wurde Mitglied des Blockchain Security Standards Council auf Charter-Ebene, was eher auf eine Positionierung im Frühstadium als auf spekulative Wetten hindeutet.

Von $8 auf $33 pro Aktie: Der EPS-Wachstumsrekord, der den Bewertungsfall untermauert

Das EPS-Diagramm ist eines der beständigsten Aufwärtsdiagramme bei den großen Finanzwerten. Das normalisierte EPS wuchs von 8,40 $ im Jahr 2021 auf 17,01 $ im Jahr 2025 und wuchs damit in einem Zeitraum mit echtem makroökonomischem Stress jährlich um etwa 17 %.

Der Konsens geht nun von 19,65 $ im Jahr 2026 aus und steigt bis 2027 auf 22,75 $ und erreicht bis 2030 33 $. Auf dem jüngsten Investorentag prognostizierte das Management für die nächsten drei Jahre eine durchschnittliche jährliche Wachstumsrate des Gewinns pro Aktie im mittleren Zehnerbereich, was sich mit der Chartis-Prognose deckt.

Es lohnt sich, den Mechanismus hinter diesem Wachstum zu verstehen. Mastercard steigert seine Einnahmen, indem es das Volumen der elektronischen Transaktionen in seinem Netzwerk ausweitet, den Mix in Richtung höherer Gebühren für grenzüberschreitende und kommerzielle Zahlungen verbessert und die Einnahmen aus Dienstleistungen steigert.

Rückkäufe verstärken dann das Gewinnwachstum pro Aktie, wobei die Zahl der ausstehenden Aktien stetig von 912 Millionen im ersten Quartal 2025 auf 893 Millionen im ersten Quartal 2026 sinkt. Die Kombination aus operativem Leverage, einer Verlagerung des Dienstleistungsmixes und Kapitalrückflüssen führt zu einem EPS-Wachstum von 17 % bei einem Umsatzwachstum von 16 %.

Analysieren Sie, wie Mastercard im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

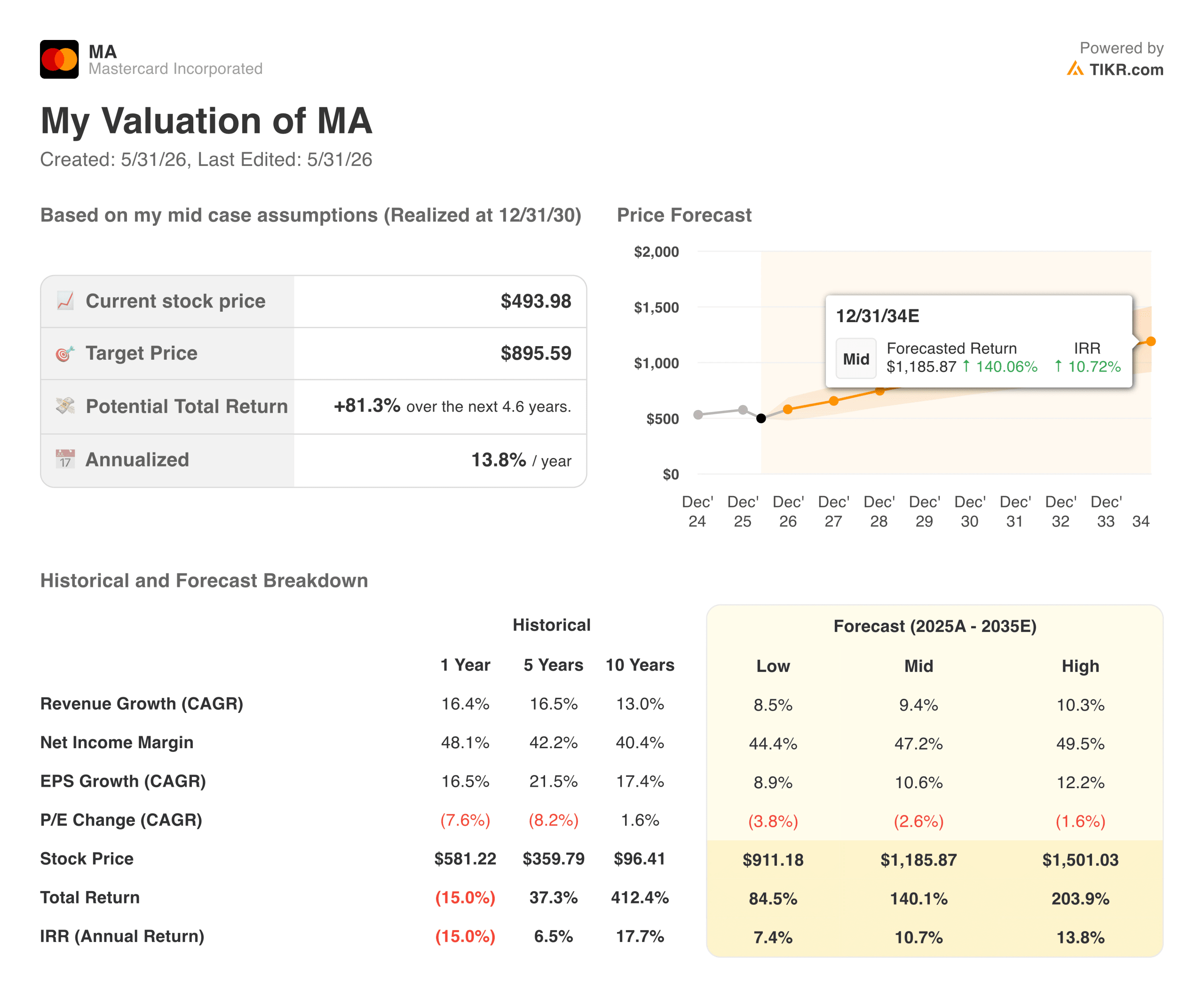

Was das TIKR-Bewertungsmodell über MA bei 494 $ aussagt

Das Mid-Case-Bewertungsmodell von TIKR sieht für MA ein Kursziel von ca. 895 $ vor, was eine Gesamtrendite von ca. 81 % gegenüber dem aktuellen Kurs oder ca. 14 % auf Jahresbasis über die nächsten 4,6 Jahre bedeutet. Das Modell geht von einem jährlichen Umsatzwachstum von ca. 9 % und einer Ausweitung der Nettogewinnspanne auf ca. 47 % aus, wobei der Gewinn pro Aktie mit steigender Tendenz um ca. 11 % pro Jahr wächst.

Diese Annahmen sind im Vergleich zur jüngsten Erfolgsbilanz von Mastercard eher konservativ. Der Umsatz ist in den letzten fünf Jahren jährlich um 16,5 % gewachsen, und die Nettogewinnmargen sind im gleichen Zeitraum von rund 40 % auf 48 % gestiegen.

Das Modell stellt im Wesentlichen die Frage, ob Mastercard etwa die Hälfte seiner jüngsten Wachstumsrate beibehalten kann, während die Gewinnspannen konstant bleiben, was für ein Unternehmen mit dieser Wettbewerbsposition eine einfache Frage ist.

Der Low Case landet bei etwa 910 $, was langfristig nur geringfügig über dem aktuellen Kurs liegt, und der High Case erreicht etwa 1.500 $. Die große Bandbreite der Szenarien spiegelt die echte Ungewissheit in Bezug auf die regulatorischen Ergebnisse, die Einführung von Echtzeit-Zahlungssystemen und die geopolitischen Auswirkungen auf das grenzüberschreitende Volumen wider.

Die Dividendenrendite von 0,7 % ist bescheiden, aber die Ausschüttungsquote von 18 % lässt enormen Spielraum für Rückkäufe und Dividendenwachstum, und das Management hat beide Hebel konsequent zur Kapitalrückführung genutzt.

Ist MA bei den heutigen Kursen einen Kauf wert?

Mit 494 $ wird Mastercard zum 24-fachen des voraussichtlichen Gewinns gehandelt und liegt etwa 18 % unter dem Konsensziel der Börse von etwa 647 $. Die Aktie befindet sich in der Nähe ihres 52-Wochen-Tiefs, obwohl das Unternehmen ein Umsatzwachstum von 16 %, eine operative Marge von 59 % und einen der dauerhaftesten Rekorde in der gesamten Branche vorweisen kann.

Das Hauptrisiko ist die Regulierung. Echtzeit-Zahlungsschienen in Europa, potenzielle Änderungen bei der Weiterleitung von Lastschriften in den Vereinigten Staaten und kartellrechtliche Untersuchungen in mehreren Regionen sind strukturelle Überhänge, die der Markt regelmäßig neu bewertet. Keines dieser Probleme ist neu, und Mastercard hat den regulatorischen Druck seit Jahrzehnten erfolgreich gemeistert.

Für Anleger mit einem mehrjährigen Anlagehorizont ist die Kombination aus einem vergünstigten Einstiegskurs im Vergleich zum Street-Target und dem Mid-Case des TIKR-Modells, gepaart mit einer annualisierten Renditeprognose von 14 %, einer der attraktivsten Einstiegspunkte, die die Aktie seit mehreren Jahren bietet.

Überprüfen Sie die Wachstumsprognosen und Kursziele der Analysten für die Mastercard Aktie (kostenlos!) >>>

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!