Harvey Norman Holdings(HVN) Limited ist eine der bekanntesten australischen Einzelhandelsmarken, die in den Bereichen Unterhaltungselektronik, Möbel, Bettwaren und Haushaltsgeräte tätig ist. Was Harvey Norman von den meisten Einzelhändlern unterscheidet, ist sein Hybridmodell. Das Unternehmen kombiniert ein großes Franchise-Einzelhandelsnetz mit firmeneigenen internationalen Geschäften und einem umfangreichen Portfolio an eigenen Gewerbeimmobilien. Dank dieser Struktur erzielt Harvey Norman nicht nur Einnahmen aus Einzelhandelsverkäufen, sondern auch aus Franchisegebühren, Mieten und Immobilienwertsteigerungen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

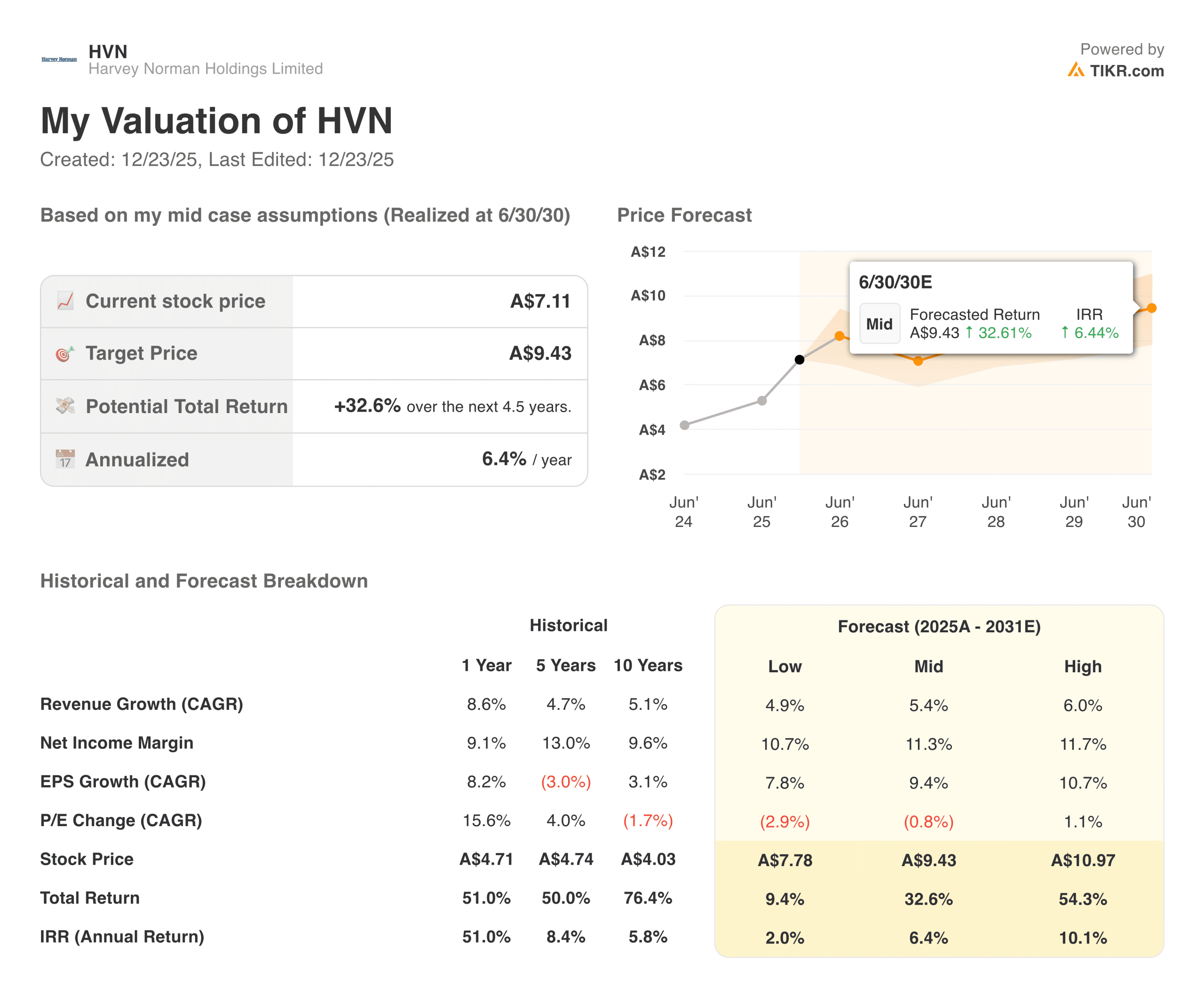

Die Aktie hatte im vergangenen Jahr einen starken Lauf und stieg um knapp über 50 Prozent, als sich die Stimmung der Anleger verbesserte. Nach einer schwierigen Phase nach der Pandemie, die den Einzelhandel belastete, hat Harvey Norman von der sich stabilisierenden Verbrauchernachfrage und der sich verbessernden Wohnungsbaukonjunktur profitiert. Der jüngste Anstieg des Aktienkurses spiegelt das wiedergewonnene Vertrauen wider, dass das Unternehmen die zyklischen Schwankungen im Einzelhandel bewältigen und gleichzeitig weiterhin Barmittel aus seinem Immobilien- und Franchising-Geschäft generieren kann.

Zu Beginn des neuen Geschäftsjahres ist die Struktur von Harvey Norman relativ einfach. Das Unternehmen wird nicht mehr für aggressives Wachstum bewertet, aber es wird auch nicht als strukturell rückläufiger Einzelhändler behandelt. Stattdessen scheint der Markt das Unternehmen als einen stetigen Cash-Generator zu bewerten, der bei einer weiteren Normalisierung der Verbrauchernachfrage und einer Verbesserung des internationalen Geschäftsbetriebs ein optionales Aufwärtspotenzial bietet. Die Bewertungserwartungen sind nach wie vor bescheiden, so dass die Umsetzung und nicht der Optimismus im Mittelpunkt des Anlageentscheids steht.

Finanzielle Geschichte

Das Geschäftsjahr 2025 war aus finanzieller Sicht ein solides Jahr für Harvey Norman. Der Gesamtumsatz des Systems erreichte ca. 9,35 Mrd. AUD, während der konsolidierte Umsatz auf ca. 4,47 Mrd. AUD stieg, was einem Wachstum von ca. 8,6 Prozent gegenüber dem Vorjahr entspricht. Dieses Wachstum wurde durch stärkere Verkäufe an Franchisenehmer, verbesserte Handelsbedingungen in Australien und stetige Beiträge aus Übersee unterstützt.

| Kennzahl | GJ 2025 |

|---|---|

| Gesamter Systemumsatz | A$9,35B |

| Konsolidierter Umsatz | A$4,47B |

| EBITDA | A$1,13B |

| Reingewinn | A$518.0M |

| Operativer Cash Flow | A$694,3M |

| EPS | 41,6 Cents |

| Nettoverschuldung zu Eigenkapital | 13.4% |

| Dividende pro Aktie | 26,5 Cents |

Auch die Rentabilität hat sich deutlich verbessert. Das EBITDA belief sich auf etwa 1,13 Mrd. AUD und spiegelt eine verbesserte operative Hebelwirkung und disziplinierte Kostenkontrolle wider. Der Gewinn nach Steuern erreichte 518 Millionen AUD und lag damit deutlich über dem des Vorjahres, da sich die Margen im Einzelhandel erholten und die Immobilienerträge stabil blieben. Der Gewinn pro Aktie stieg auf 41,6 Cents und ermöglichte eine vollständig freigesetzte Dividende von 26,5 Cents für das Jahr.

Der Cashflow ist nach wie vor einer der wichtigsten Bestandteile des Ergebnisses. Der operative Cashflow belief sich auf insgesamt 694 Mio. AUD, wobei die Cash Conversion nahezu 95 Prozent betrug. Die Nettoverschuldung blieb mit einem Verhältnis von Nettoverschuldung zu Eigenkapital von etwa 13 Prozent konservativ. Diese Bilanzstärke gibt Harvey Norman weiterhin die Flexibilität, in Läden zu investieren, die Dividenden aufrechtzuerhalten und Zeiten schwächerer Verbrauchernachfrage ohne finanzielle Belastung zu überstehen.

Breiterer Marktkontext

Das allgemeine Einzelhandelsumfeld ist im Vergleich zu den letzten zwei Jahren günstiger geworden. Die Inflation hat sich abgeschwächt, die Zinssätze scheinen sich ihrem Höchststand zu nähern, und der Immobilienmarkt zeigt erste Anzeichen einer Stabilisierung. Diese Trends sind für Harvey Norman von Bedeutung, da Großeinkäufe wie Möbel und Haushaltsgeräte eher den Umsatz- und Renovierungszyklen von Häusern folgen als dem täglichen Verbrauch.

Dennoch bleibt der Wettbewerb intensiv. Online-Einzelhändler üben weiterhin Druck auf die Preise aus, während globale Marken verstärkt in Direktvertriebskanäle für Verbraucher investieren. Der Vorteil von Harvey Norman besteht darin, dass das Unternehmen nicht ausschließlich von den Margen im Einzelhandel abhängig ist. Die Einnahmen aus dem Franchising und das Immobilienportfolio tragen dazu bei, die Erträge zu glätten und die Abhängigkeit von kurzfristigen Trends bei den Verbraucherausgaben zu verringern.

1. Das Franchise- und Immobilienschwungrad

Das australische Franchising-Geschäft bleibt das Rückgrat von Harvey Norman. Der Gesamtumsatz der Franchisenehmer stieg im Geschäftsjahr 2025 um etwas mehr als 6 Prozent, während der Gewinn vor Steuern im Franchising-Segment deutlich schneller stieg. Da die Franchisenehmer den Großteil der Kosten in den Geschäften tragen, fließen die zusätzlichen Umsätze in Form von Gebühren und Mieten effizient an die Muttergesellschaft weiter.

Dieses Schwungrad wird durch das Immobilienportfolio noch verstärkt. Harvey Norman besitzt einen großen Teil der großflächigen Einzelhandelsstandorte, die seine Franchisenehmer betreiben. Dadurch profitiert das Unternehmen von stabilen Mieteinnahmen und langfristigen Wertsteigerungen der Immobilien. Dieses doppelte Engagement im Einzelhandel und in der Immobilienbranche sorgt für eine Ertragsstabilität, die im stationären Einzelhandel ungewöhnlich ist.

2. Internationale Geschäfte und Ausführungsrisiko

Das internationale Einzelhandelsgeschäft bleibt ein gemischter, aber sich verbessernder Teil der Geschichte. Märkte wie Irland und Malaysia verzeichneten ein solides Umsatzwachstum, während das Vereinigte Königreich und einige europäische Regionen weiterhin im Investitionsmodus sind. Verluste in Märkten, die sich noch in der Anfangsphase befinden, haben die kurzfristigen Gewinne belastet, aber das Management hat eher auf eine maßvolle Expansion gesetzt als auf aggressive Neueröffnungen von Geschäften.

Mit der Zeit bietet das internationale Engagement Diversifizierungsvorteile. Die Konsumzyklen bewegen sich nicht immer synchron über die Regionen hinweg, und das Wachstum in Übersee bietet Harvey Norman über Australien hinaus ein optionales Wachstumspotenzial. Die Umsetzung wird hier der Schlüssel sein, da die Rentabilität und nicht die Ausweitung der Präsenz letztlich darüber entscheiden wird, ob die internationalen Aktivitäten Shareholder Value schaffen.

Bewerten Sie Aktien wie Harvey Norman Holdings in weniger als 60 Sekunden mit TIKR (Es ist kostenlos) >>>

3. Kapitaldisziplin und Aktionärsrendite

Kapitaldisziplin bestimmt weiterhin die Strategie von Harvey Norman. Das Unternehmen hat in der Vergangenheit eine übermäßige Verschuldung vermieden und bleibt konservativ in seinem Ansatz für Akquisitionen und Expansion. Diese Mentalität hat in Boomzeiten das Wachstum begrenzt, aber die Bilanz in Abschwungphasen konsequent geschützt.

Im Geschäftsjahr 2025 unterstützte der starke Cashflow die Dividenden, die Investitionen in die Filialen und die Stärke der Bilanz. Das Nettovermögen stieg auf etwa 4,84 Milliarden AUD, und der Verschuldungsgrad blieb niedrig. Langfristig orientierten Anlegern bietet dieser Ansatz Vorrang für Dauerhaftigkeit und Einkommen vor schnellem Wachstum, was gut zur Marke und zum Betriebsmodell des Unternehmens passt.

Die TIKR-Annahme

Harvey Norman ist am besten als eine Mischung aus Einzelhändler, Franchisegeber und Immobilienbesitzer zu verstehen. Diese Kombination schafft ein Unternehmen mit stetiger Cash-Generierung, Abwärtssicherheit und einem bescheidenen Aufwärtspotenzial, das an die Erholung der Verbraucher und die Trends im Wohnungsbau gebunden ist. Gleichzeitig ist es unwahrscheinlich, dass es wachstumsstarke Renditen liefert, aber seine Struktur und Bilanz machen es zu einem dauerhaften Compounder in einem Sektor, der für seine Volatilität bekannt ist.

Sollten Sie die Harvey Norman Holdings-Aktie im Jahr 2025 kaufen, verkaufen oder halten?

Die Anleger werden sich wahrscheinlich auf die Verkaufstrends der Franchisenehmer, die internationale Rentabilität und die anhaltende Cashflow-Stärke konzentrieren. Das Tempo der Immobilienerholung und das Verbrauchervertrauen werden die kurzfristigen Ergebnisse beeinflussen, während die langfristigen Renditen von der anhaltenden Disziplin des Managements bei der Kapitalallokation und dem Immobilienbesitz abhängen werden.

Wie viel Aufwärtspotenzial hat die Harvey Norman Holdings-Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!