Wichtige Daten zur Norwegian Cruise Line Aktie

- Entwicklung in der vergangenen Woche: +0.4%

- 52-Wochen-Spanne: $14,2 bis $27,2

- Aktueller Kurs: $20.2

Was ist passiert?

Norwegian Cruise Line Holdings(NCLH), ein Kreuzfahrtunternehmen, das drei Marken im Massen- und Luxussegment betreibt, geht ins Jahr 2026 mit dem aktivistischen Investor Elliott Investment Management, der einen Anteil von mehr als 10 % hält und eine Überholung des Vorstands fordert, nachdem das Unternehmen den bereinigten Gewinn pro Aktie für das Gesamtjahr auf 2,38 $ angesetzt hat, was 7 % unter dem Konsens der Analysten von 2,55 $ liegt, während die Aktien bei 20,22 $ gehandelt werden und damit weit unter ihrem 52-Wochen-Hoch von 27,18 $ liegen.

Am 2. März meldete Norwegian für das vierte Quartal einen Umsatz von 2,24 Mrd. $, womit die IBES-Schätzung von 2,35 Mrd. $ um 103 Mio. $ verfehlt wurde, während das bereinigte EPS von 0,28 $ die Schätzung von 0,26 $ übertraf. CFO Mark Kempa begründete dies mit einem 40%igen Anstieg der Kapazitäten in der Karibik, die ohne ein abgestimmtes Revenue Management, Vertrieb und Marketing eingesetzt wurden, was zu einem Preisdruck führte, der die Prognose für den Nettoertrag für das gesamte Jahr auf einen Wert von Null drückte.

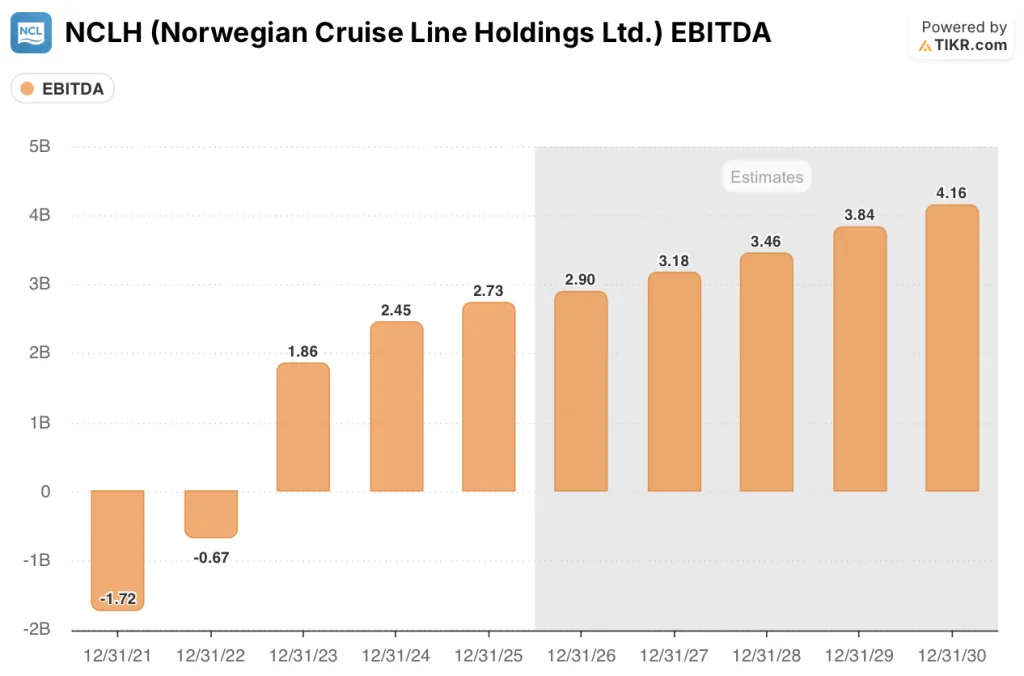

Das bereinigte EBITDA wuchs 2025 um 11 % auf 2,73 Mrd. USD und wird 2026 voraussichtlich 2,95 Mrd. USD erreichen, gestützt durch ein drittes Jahr in Folge mit einem subinflationären Stückkostenwachstum von 0,9 %, obwohl die größte der drei Marken, Norwegian, die Hauptlast von Ausführungsfehlern in der Karibik, auf den Bahamas, in Philadelphia und Alaska zu tragen hat, während die Luxusmarken Regent Seven Seas und Oceania im Januar einen Buchungsanstieg von 20 % im Vergleich zum Vorjahr verzeichneten.

John Chidsey, Präsident und CEO, erklärte auf der Telefonkonferenz für das vierte Quartal 2025, dass "unsere Strategie solide ist, unsere Ausführung und Koordination jedoch nicht, und eine Kultur der Verantwortlichkeit ist für die Zukunft unerlässlich und notwendig", eine direkte Anerkennung des falsch ausgerichteten kommerziellen Apparats hinter der Kapazitätserweiterung in der Karibik, die das Nettoertragswachstum im ersten Quartal 2026 auf einen erwarteten Rückgang von 1,6 % drückte.

Elliotts Druck auf den Vorstand, der Great Tides Waterpark auf der Privatinsel Great Stirrup Cay, der im Sommer 2026 eröffnet werden soll, eine 51%ige Treibstoffabsicherung, die ein durch den Konflikt zwischen den USA und dem Iran ausgelöstes Ölpreisumfeld von 100 Dollar pro Barrel abfedert, und 17 Schiffe, die bis 2037 in Auftrag gegeben wurden, definieren gemeinsam eine Turnaround-Story, deren finanzielle Auszahlung nach eigener Aussage des Managements bis 2027 und darüber hinaus erfolgt, da der Nettoverschuldungsgrad bei 5,2x liegt.

Die Meinung der Wall Street zur NCLH-Aktie

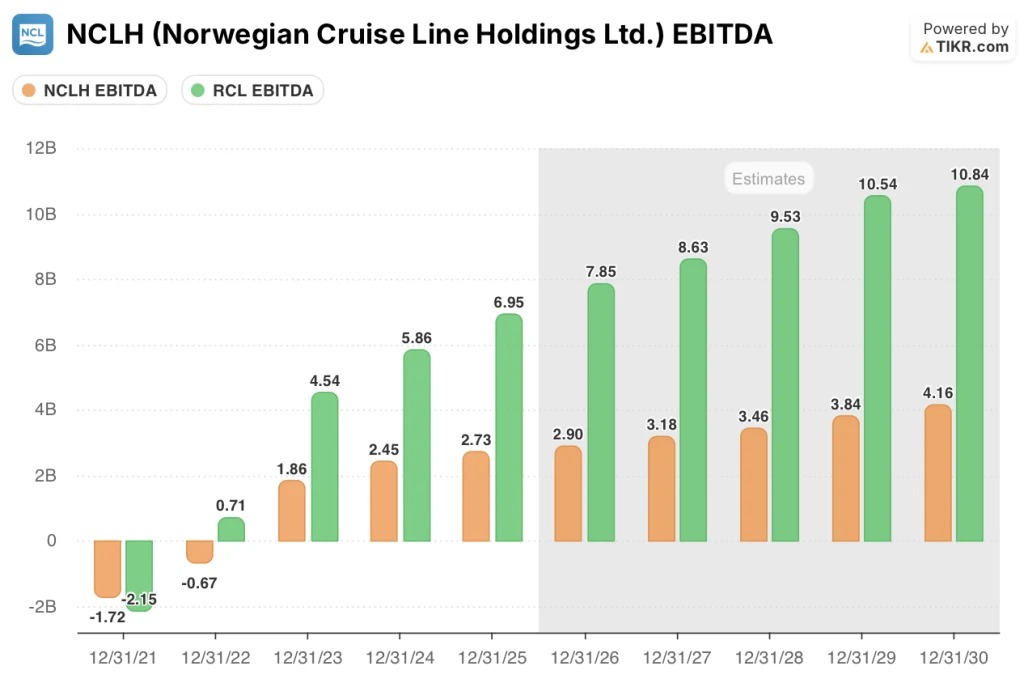

Der Druck des Vorstands von Elliott und die von Norwegian selbst verschuldete Fehlzündung bei den Karibikkapazitäten haben das EBITDA von NCLH, ein Maß für den Betriebsgewinn vor Zinsen, Steuern und Abschreibungen, auf eine Marge von 27,8 % im Jahr 2025 gedrückt, was die größte Bewertungslücke gegenüber den Wettbewerbern in jüngster Zeit darstellt und die Voraussetzungen für eine Trendwende schafft, wenn die neuen Ausführungsmaßnahmen von Chidsey greifen.

TIKR-Schätzungen gehen davon aus, dass das EBITDA von 2,73 Mrd. USD im Jahr 2025 auf 2,9 Mrd. USD im Jahr 2026 und 3,18 Mrd. USD im Jahr 2027 ansteigen wird. Dies wird durch drei aufeinanderfolgende Jahre mit subinflationärem Stückkostenwachstum unterstützt, das bereits zu beobachten ist, sowie durch die Eröffnung des Great Stirrup Cay-Wasserparks in diesem Sommer, von dem das Management erwartet, dass er die Erträge in der Karibik im vierten Quartal steigern wird.

Die EBITDA-Marge von Norwegian liegt mit 27,8 % im Jahr 2025 um 11,4 % unter der von Royal Caribbean (39,2 %), die aufgrund eines disziplinierten Ertragsmanagements und einer starken transatlantischen Nachfrage gerade eine Rekordgewinnprognose für das Jahr 2026 abgegeben hat, so dass der Abstand zwischen den beiden Betreibern das deutlichste Argument dafür ist, was Norwegian auf dem Tisch liegen lässt, wenn die Umsetzung ins Stocken gerät.

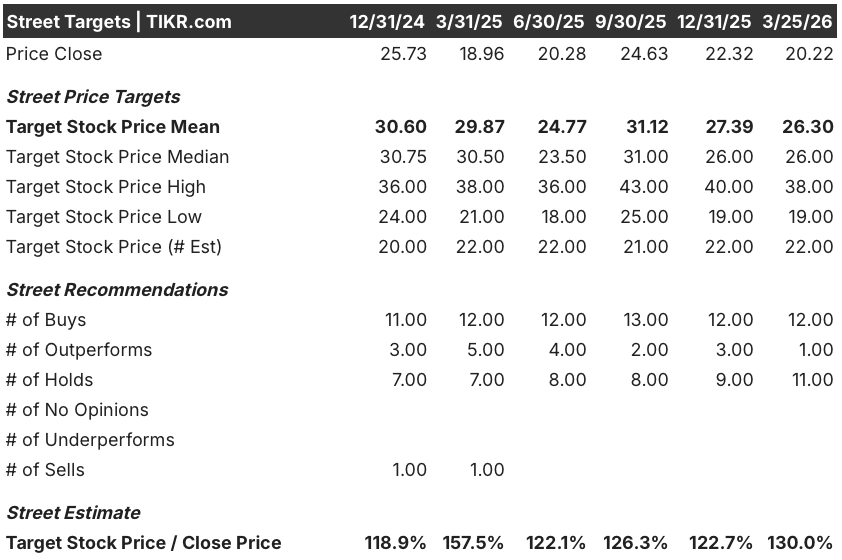

Die Meinung der Analysten hat sich deutlich geändert: 12 Käufe, 1 Outperform und 11 Holds unter den 22 Analysten, die NCLH beobachten, mit einem durchschnittlichen Kursziel von 26,3 $, was einen Aufwärtstrend von 30 % gegenüber 20,22 $ bedeutet, was zeigt, dass die Analysten an eine echte Erholung glauben, aber vor einer Höherstufung eine Bestätigung der Umsetzung erwarten.

Das niedrige Kursziel von 19 $ geht von einem Szenario aus, in dem der vom Nahen Osten angetriebene Ölpreis von über 100 $ pro Barrel die 51%ige Treibstoffabsicherung von Norwegian überwältigt und sich der Streit mit dem Vorstand von Elliott zu einem längeren Stellvertreterkrieg ausweitet, während das hohe Kursziel von 38 $ davon ausgeht, dass Chidsey die Lücke in der EBITDA-Marge schließt und Great Stirrup Cay die vom Management für das vierte Quartal versprochene Erholung der karibischen Rendite vorantreibt.

Was sagt das Bewertungsmodell?

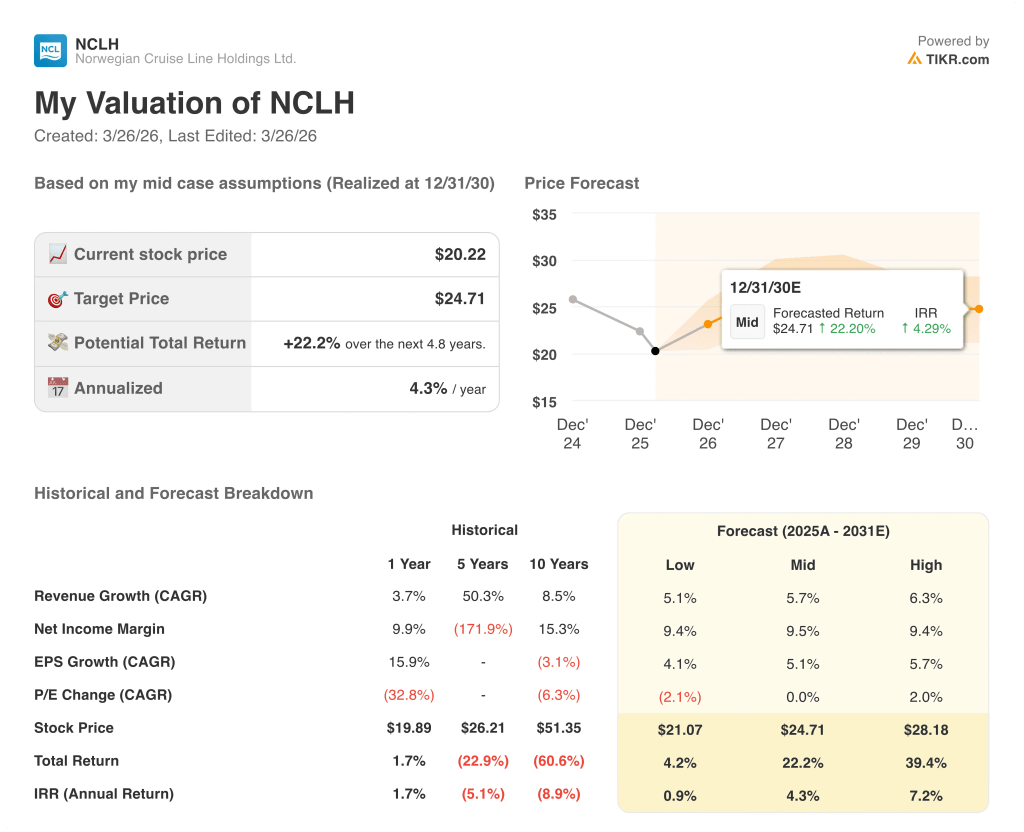

Das Mid-Case-Modell von TIKR bewertet die NCLH-Aktie bis Dezember 2030 mit 24,71 $. Dabei wird von einer jährlichen Umsatzsteigerung von 5,7 % und einer Erholung der Nettogewinnspanne auf 9,5 % ausgegangen, die beide auf der bereits erreichten Kostendisziplin und der erwarteten Ertragskurve beruhen, da die neuen Ertragsmanagementsysteme, die sechs bis acht Wochen vor der Gewinnmitteilung installiert wurden, die kommerzielle Strategie für alle drei Marken zu steuern beginnen.

Der Markt bewertet NCLH als einen gescheiterten Betreiber; die EBITDA-Entwicklung von 2,73 Mrd. USD im Jahr 2025 auf 3,18 Mrd. USD im Jahr 2027 sagt etwas anderes.

Die Luxusmarken Regent Seven Seas und Oceania, deren Buchungen im Januar im Vergleich zum Vorjahr um 20 % gestiegen sind, bestätigen, dass die Vermögensbasis nicht beeinträchtigt ist; nur die norwegische Massenmarke weist eine unterdurchschnittliche Leistung auf, und Chidsey hat bereits die Führung in den Bereichen Ertragsmanagement, Marketing und Markenbetrieb ausgetauscht.

Chidseys ausdrückliches Eingeständnis in der Telefonkonferenz zum vierten Quartal, dass das Unternehmen "zu wenig in Technologie, Revenue-Management-Kapazitäten und kundenorientierte Systeme investiert hat", ist ein Signal des Managements, dass das Problem erkannt ist und das Kapital nun in die richtige Lücke gelenkt wird, und keine Ablenkung.

Ein anhaltender Anstieg des Brent-Rohölpreises auf über 100 USD pro Barrel, der die 51%ige Treibstoffabsicherung von Norwegian für 2026 ausschöpft, wird die EBITDA-Prognose von 2,95 Mrd. USD sprengen und eine weitere Abwärtskorrektur erzwingen, was den Glaubwürdigkeitsschaden, der bereits durch die Umsatzverfehlung im vierten Quartal entstanden ist, noch verstärkt.

Die Ergebnisse des zweiten Quartals 2026 werden der erste Test dafür sein, ob Chidseys kommerzielle Neuausrichtung die Buchungen von der Talsohle wegbewegt; achten Sie auf die Revision der Nettoertragsprognose und jede Aktualisierung des Zeitplans für die Eröffnung des Wasserparks Great Stirrup Cay.

Sollten Sie in Norwegian Cruise Line Holdings Ltd. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die NCLH-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Norwegian Cruise Line Holdings Ltd. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der NCLH-Aktie auf TIKR → kostenlos