Wichtigste Erkenntnisse:

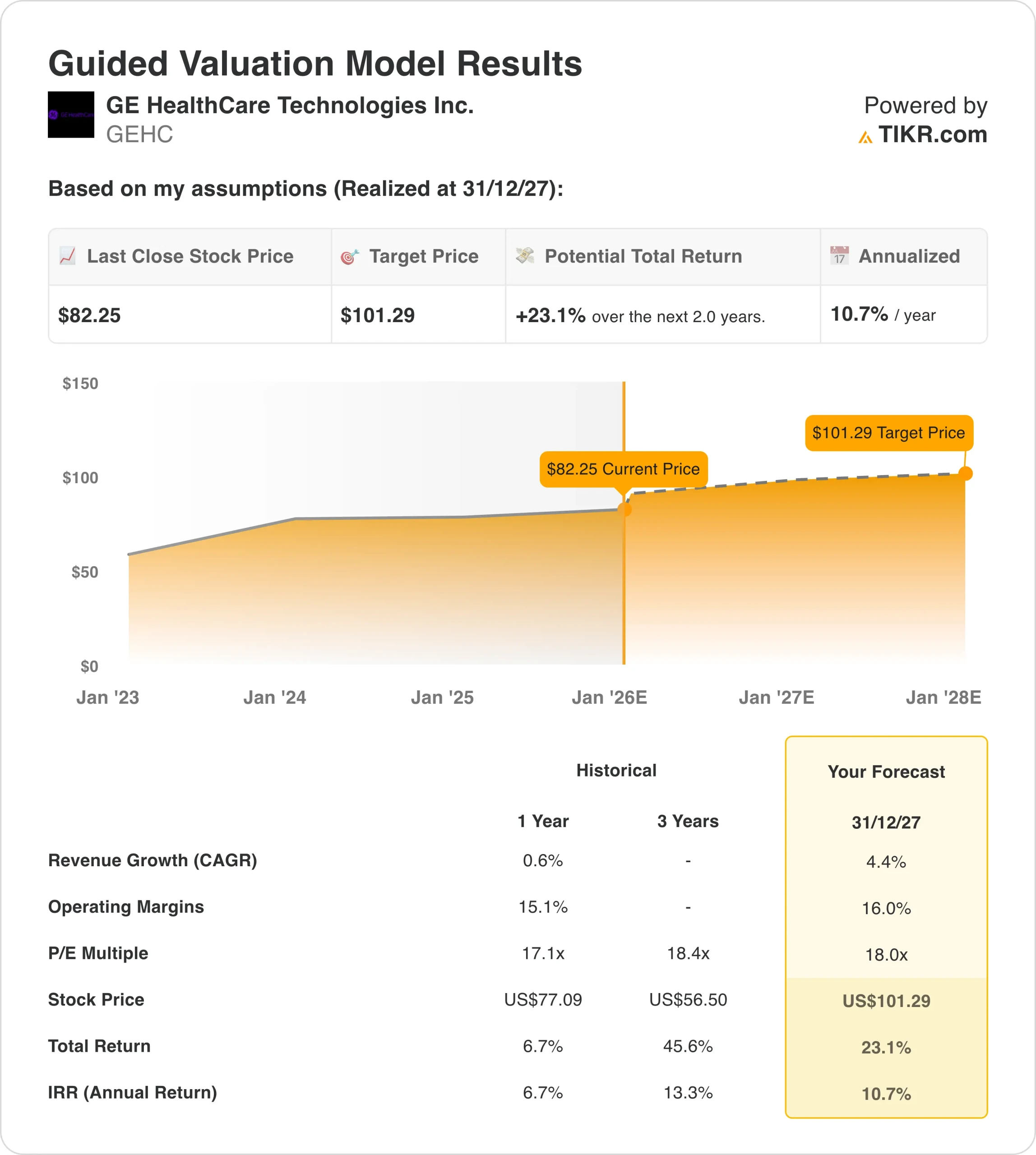

- Auf der Grundlage von Bewertungsannahmen könnte die GE Healthcare-Aktie bis Dezember 2027 einen Wert von 101 $ pro Aktie erreichen.

- Dies impliziert eine Gesamtrendite von 23 % gegenüber dem heutigen Kurs von 82 $, mit einer annualisierten Rendite von 11 % über 2 Jahre.

- Der Marktführer für medizinische Bildgebung stellt auf dem RSNA 2025 ein Dutzend wichtiger KI-gestützter Produkte vor, um das Wachstum zu beschleunigen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

GE Healthcare(GEHC) steht am Beginn einer neuen Innovationswelle, nachdem das Unternehmen seit 2022 mehr als 3 Milliarden US-Dollar in Forschung und Entwicklung investiert hat. Das Unternehmen plant, auf der Konferenz der Radiological Society of North America im Dezember bedeutende KI-gestützte Produkte vorzustellen.

Das führende Unternehmen im Bereich der medizinischen Bildgebung meldete für das dritte Quartal einen Umsatz von 5,1 Milliarden US-Dollar, ein organisches Wachstum von 4 %. Der Auftragseingang stieg um 6 % bei einem Book-to-Bill-Verhältnis von 1,06x. Der Auftragsbestand erreichte 21,2 Milliarden US-Dollar, was eine robuste Kundennachfrage belegt.

CEO Peter Arduini hob drei Schwerpunkte hervor: eine starke kommerzielle Umsetzung, die Markteinführung von transformativen neuen Produkten und die Bewältigung der tariflichen Herausforderungen bei gleichzeitigem Margenwachstum.

Hier erfahren Sie, warum die GE Healthcare-Aktie bis 2027 solide Renditen bieten könnte, da das Unternehmen jahrelange F&E-Investitionen monetarisiert.

Was das Modell über die GEHC-Aktie aussagt

Wir haben die GE Healthcare-Aktie auf der Grundlage von Bewertungsannahmen analysiert, die auf den bevorstehenden Produkteinführungen, der Marktführerschaft bei bildgebenden Geräten und den Möglichkeiten der Flyrcado-Radiopharmazie basieren, die das Wachstum der pharmazeutischen Diagnostik vorantreiben.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 4,4 %, einer operativen Gewinnspanne von 16 % und eines normalisierten KGV-Multiplikators von 18 prognostiziert das Modell, dass die GE Healthcare-Aktie von 82 $ auf 101 $ pro Aktie steigen könnte.

Dies entspräche einer Gesamtrendite von 23 % bzw. einer annualisierten Rendite von 11 % über 2 Jahre.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die GEHC-Aktie verwendet:

1. Ertragswachstum: 4,4 %

GE Healthcare verzeichnete in den letzten vier Quartalen ein Auftragswachstum von 6 % und ist damit gut positioniert, um eine künftige Umsatzsteigerung zu unterstützen. Das Unternehmen ist in diesem Jahr organisch um 3 % gewachsen, erwartet aber eine Beschleunigung im Jahr 2026.

Advanced Visualization Solutions verzeichnete im dritten Quartal ein Wachstum von 6 % und damit das vierte Quartal in Folge mit einem Umsatz- und Margenwachstum im Vergleich zum Vorjahr. Das Segment brachte KI-gestützte Ultraschall- und interventionelle Kardiologiesysteme auf den Markt, für die Premiumpreise verlangt werden.

Imaging wuchs um 4 % mit Stärke in EMEA und den USA. Das Unternehmen wird auf dem RSNA photonenzählende CT-, Ganzkörper-PET- und MR-Systeme der nächsten Generation vorstellen. Die Geschäftsleitung erwartet einen Auftragseffekt in der zweiten Hälfte des Jahres 2026 und eine Auswirkung auf den Umsatz im Jahr 2027.

Pharmaceutical Diagnostics legte organisch um 10% zu, angetrieben von Kontrastmitteln und Radiopharmazeutika. Die Partnerschaften mit Flyrcado decken nun rund 300.000 kardiologische Bildgebungsverfahren pro Jahr ab.

Unsere Prognose von 4,4 % spiegelt die Beschleunigung des Wachstums von 3 % aufgrund neuer Produkteinführungen und des Flyrcado-Anstiegs wider, berücksichtigt aber auch die Herausforderungen des chinesischen Marktes.

2. Operative Margen: 16%

GE Healthcare erzielte im 3. Quartal eine bereinigte EBIT-Marge von 14,8%. Ohne Berücksichtigung von Zöllen wäre die Marge um 30 Basispunkte gestiegen. Das Unternehmen strebt mittelfristig Margen von 17% bis 20% und mehr an.

Die Geschäftsleitung erwartet eine geringere Auswirkung der Zölle im Jahr 2026 gegenüber 2025. Durch die USMCA-Zertifizierung, Verhandlungen mit Lieferanten und die Optimierung der Lieferkette konnte das Unternehmen etwa 50 % des Bruttotarifrisikos abfedern.

Neue Produkte werden zu höheren Preisen und niedrigeren Kosten als ihre Vorgänger eingeführt. Das Unternehmen konsolidiert Plattformen, um Komplexität und Kostenstrukturen zu reduzieren.

Der Einsatz von KI steigert die Effizienz. Im Oktober wurden fast 80 % der verwalteten Leads von KI bearbeitet, was eine Reduzierung der ausgelagerten Teams um 40 % ermöglichte. Auch die Produktivität der Ingenieure konnte durch KI-Codierungstools um 25 % gesteigert werden.

Wir prognostizieren eine operative Marge von 16 %, was auf einen neuen Produktmix, KI-getriebene Effizienz, Plattformvorteile und nachlassenden tariflichen Gegenwind zurückzuführen ist.

3. Exit P/E Multiple: 18x

Die GE Healthcare-Aktie wird mit einem KGV von 17,1x gehandelt, was dem historischen Durchschnitt entspricht. Das Unternehmen hat seit der Abspaltung von General Electric im Jahr 2023 durchweg gute Leistungen gezeigt.

Angesichts der Marktführerschaft in der diagnostischen Bildgebung, der Flyrcado-Chance, die bis 2028 ein Volumen von 500 Mio. USD erreichen soll, und der starken Wettbewerbsposition durch KI-gestützte Produkte halten wir an einem Exit-Multiple von 18x fest.

Das Management kaufte im 3. Quartal Aktien im Wert von rund 100 Mio. USD zurück. Die starke Bilanz positioniert das Unternehmen gut für eine disziplinierte Kapitalallokation, einschließlich Tuck-in-M&A-Möglichkeiten.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

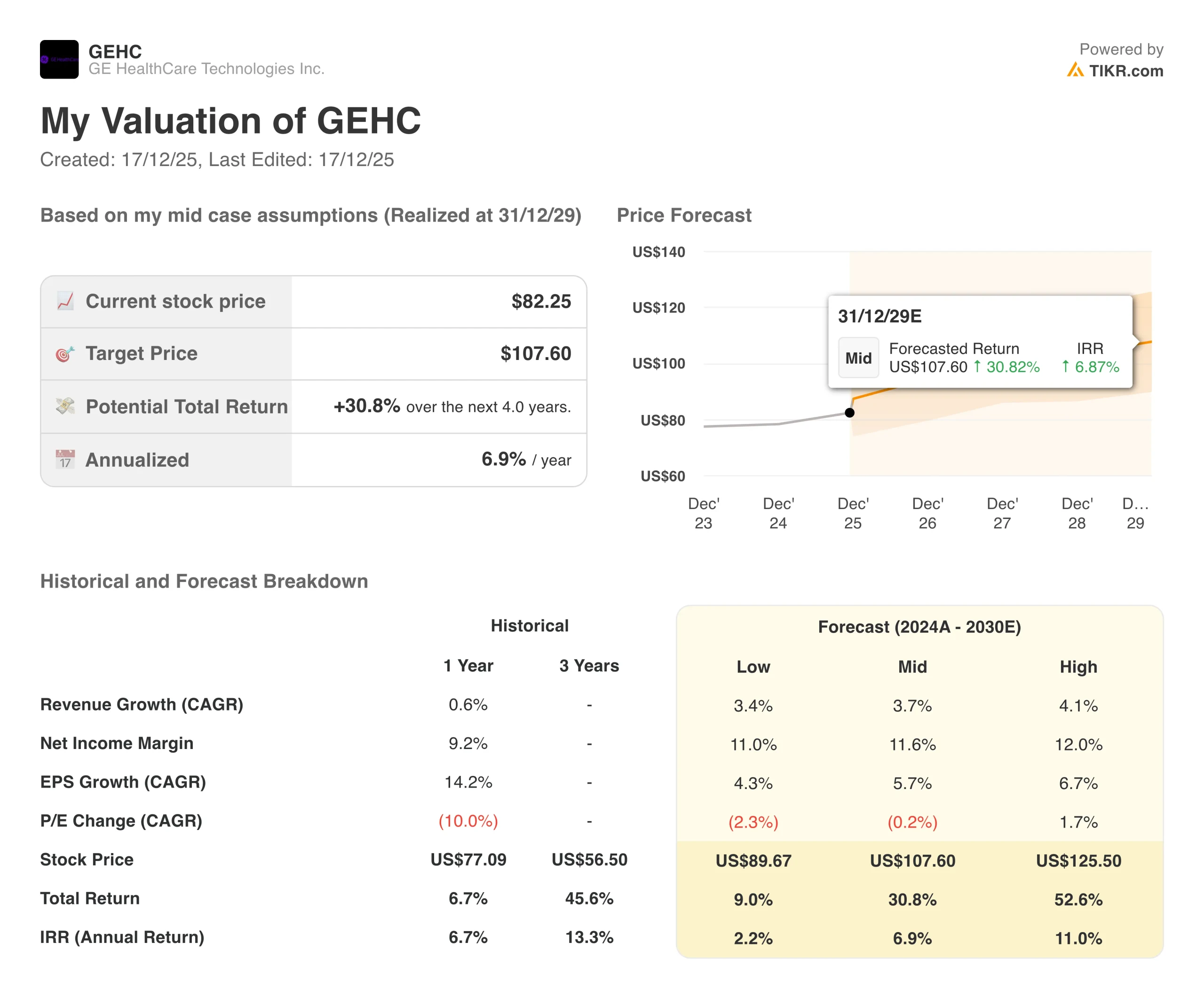

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für GEHC-Aktien bis 2028 zeigen unterschiedliche Ergebnisse: (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die Produkteinführungen sind unzureichend, und China bleibt schwach → 2 % jährliche Rendite

- Mittlerer Fall: Neue Produkte sorgen für Marktanteilsgewinne, und Flyrcado erreicht seine Ziele → 7 % jährliche Rendite

- Hoher Fall: Photon Counting CT schafft neue Märkte und Flyrcado übertrifft die Erwartungen → 11 % Jahresrendite

Selbst im konservativen Fall bietet GE Healthcare positive Renditen, die durch seine langlebige installierte Basis, wachsende wiederkehrende Einnahmen und ein gesundes Investitionsgüterumfeld mit einer sich verbessernden globalen Ausschreibungsaktivität unterstützt werden.

Sehen Sie, was Analysten derzeit über die GEHC-Aktie denken (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die GEHC-Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!