Wichtige Statistiken für die HWM-Aktie

- 6-Monats-Performance: 49%

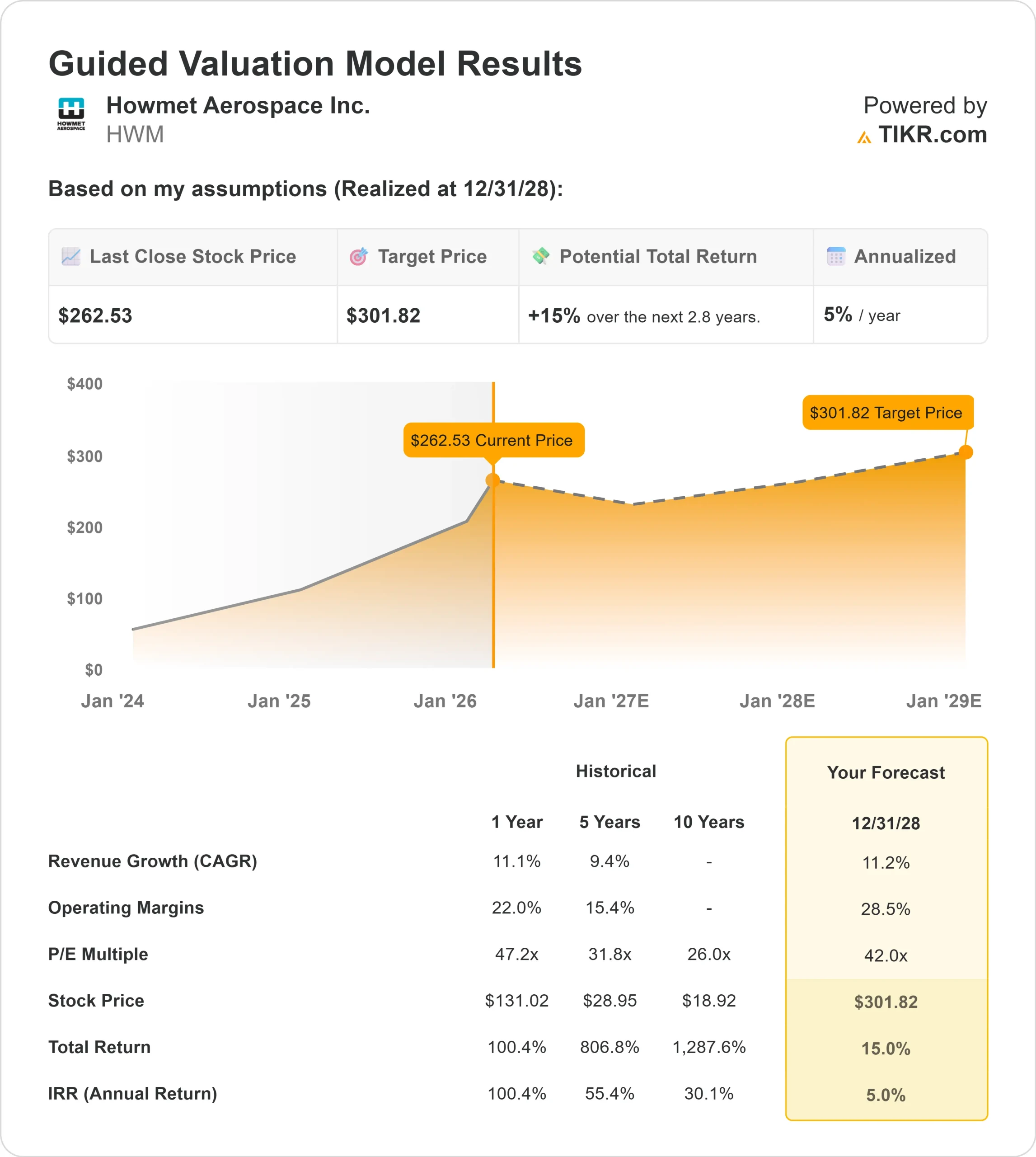

- 52-Wochen-Spanne: $105 bis $263

- Bewertungsmodell Kursziel: $302

- Implizites Aufwärtspotenzial: 15%

Bewerten Sie Ihre Lieblingsaktien wie Howmet Aerospace mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Howmet Aerospace Aktie ist in den letzten 6 Monaten um 49% gestiegen und wurde zuletzt bei $263 pro Aktie gehandelt, da die Anleger die Aktie nach den Rekordgewinnen, der anziehenden Nachfrage nach Gasturbinen und den steigenden Gewinnspannen neu bewerteten.

Die Aktien erreichten kürzlich ein neues 52-Wochen-Hoch bei 263 $, was die anhaltende institutionelle Nachfrage und die starke fundamentale Dynamik widerspiegelt.

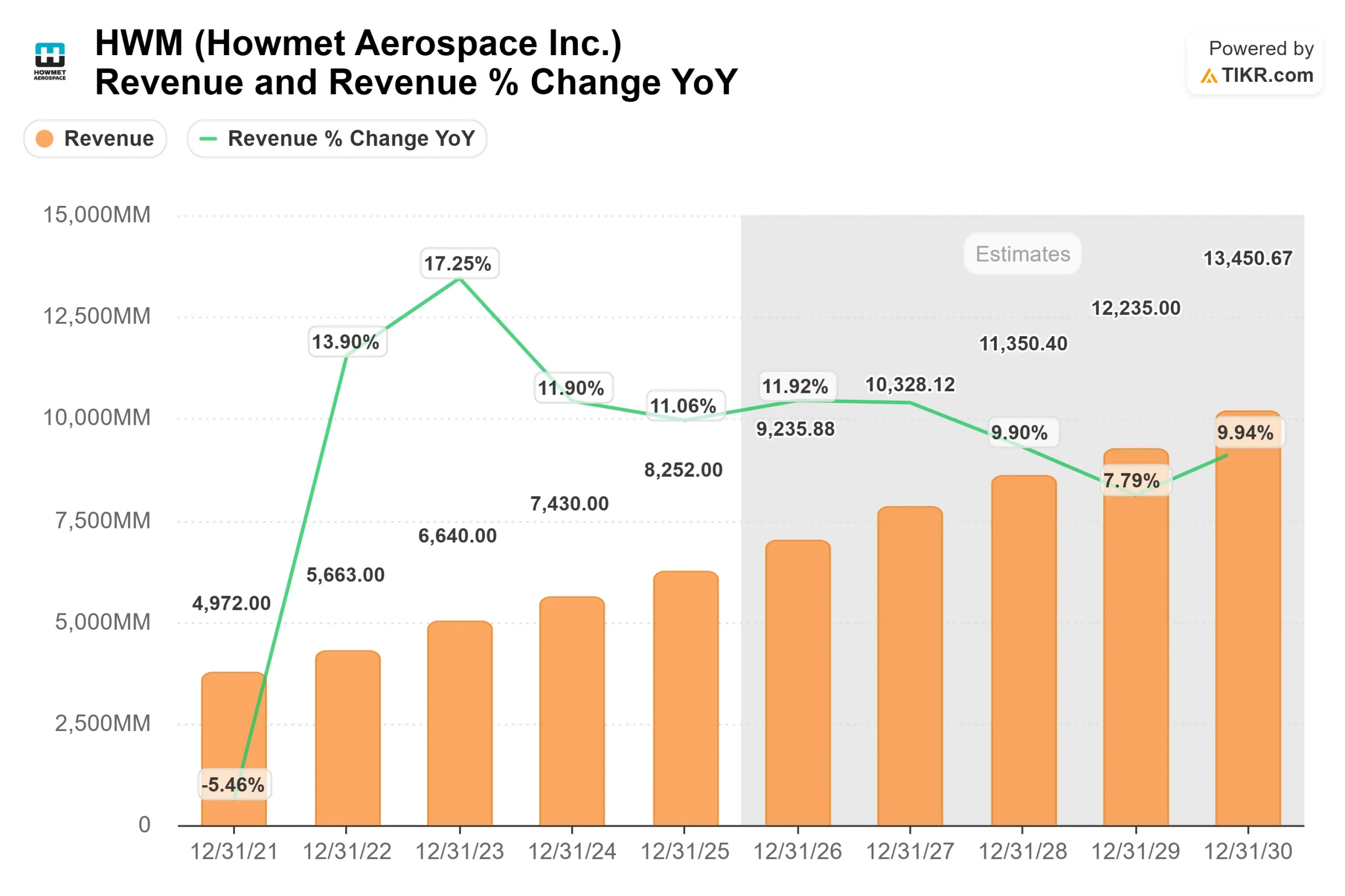

Die Rallye wurde durch Rekordergebnisse für das vierte Quartal und eine zuversichtliche Prognose für 2026 angetrieben, die ein dauerhaftes Wachstum bekräftigte. Der Umsatz im vierten Quartal stieg um 15 % auf 2,17 Mrd. USD, das EBITDA um 29 % auf 653 Mio. USD und der Gewinn pro Aktie um 42 % auf 1,05 USD, während die EBITDA-Marge für das Gesamtjahr einen Rekordwert von 29 % erreichte und der freie Cashflow 1,43 Mrd. USD erreichte.

CEO John Plant sprach von einem äußerst soliden Quartal", in dem der Umsatz mit Gasturbinen um 32 %, der Umsatz mit Verteidigungs- und Raumfahrtprodukten um 20 % und der Umsatz mit kommerziellen, Verteidigungs- und Gasturbinen-Ersatzteilen um 33 % auf 1,7 Mrd. US-Dollar gestiegen ist.

Das Management prognostiziert für 2026 einen Umsatz von 9,1 Mrd. USD, ein EBITDA von 2,76 Mrd. USD, ein EPS von 4,45 USD und einen freien Cashflow von 1,6 Mrd. USD.

Die Anleger reagieren auf die Qualität und Sichtbarkeit dieses Wachstums. Ersatzteile machen jetzt 21 % des Gesamtumsatzes aus, gegenüber 17 % im Jahr 2024, was den wiederkehrenden Cashflow mit höherer Marge unterstützt, während das Management davon ausgeht, dass sich das rund 1 Mrd. USD schwere Gasturbinengeschäft in den nächsten 3 bis 5 Jahren verdoppeln wird, da die Stromnachfrage für Rechenzentren zunimmt.

Es wird erwartet, dass die Investitionsausgaben bis 2026 mit etwa 470 Mio. USD auf einem hohen Niveau bleiben werden, um die Expansion in der Luft- und Raumfahrt und im Energiemarkt zu unterstützen.

Die institutionelle Positionierung bietet einen weiteren Kontext. NEOS Investment Management erhöhte seinen Anteil um 65% auf 55.392 Aktien im Wert von etwa 11 Mio. $, während Alberta Investment Management seine Position um 18% erhöhte und Public Sector Pension Investment Board 13% hinzufügte. Die Kovitz Investment Group reduzierte ihren Anteil um 32%, und die Citigroup verringerte ihre Position um 18% auf 644.216 Aktien im Wert von rund 126 Mio. $.

EVP Neil Edward Marchuk verkaufte am 18. Februar 45.150 Aktien zu einem Preis von 252 $ pro Aktie für ca. 11 Mio. $ und verringerte damit seinen Anteil um 30 %, obwohl institutionelle Anleger immer noch etwa 90 % der ausstehenden Aktien besitzen, was auf eine breite langfristige Unterstützung hindeutet.

Ist HWM unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 11%

- Operative Margen: 29%

- Exit P/E Multiple: 42x

Das Umsatzwachstum ist in der anhaltenden Produktionssteigerung in der zivilen Luftfahrt und der erhöhten Nachfrage nach Triebwerksersatzteilen bei weltweit steigenden Flugstunden verankert.

Der rekordverdächtige Auftragsbestand an OEM-Flugzeugen, der sich bis ins nächste Jahrzehnt erstreckt, unterstützt die mehrjährige Bauplanung, während die Verteidigungsluftfahrt mit dem F-35 und anderen Programmen stark bleibt.

Gasturbinen entwickeln sich zu einem wichtigen strukturellen Wachstumstreiber. Das Management geht davon aus, dass sich das rund 1 Milliarde US-Dollar schwere Gasturbinengeschäft in den nächsten 3 bis 5 Jahren verdoppeln wird, da die Stromnachfrage für Rechenzentren zunimmt.

Kürzlich abgeschlossene Kundenverträge und langfristige Liefervereinbarungen sorgen für weitere Umsatzsicherheit in diesem Segment.

Die Margenausweitung spiegelt die Verschiebung des Produktmixes hin zu höherwertigen Triebwerkskomponenten und Ersatzteilen wider, die eine stärkere Preismacht und wiederkehrende Eigenschaften aufweisen.

Mit einem Verhältnis von Nettoverschuldung zu EBITDA von etwa 1x und einer Free-Cash-Flow-Umwandlung von fast 90 % bleibt das Unternehmen flexibel, um Wachstumsinvestitionen zu finanzieren, Aktien zurückzukaufen und disziplinierte Akquisitionen durchzuführen.

Auf der Grundlage dieser Inputs schätzt das Modell ein Kursziel von 302 $, was ein Aufwärtspotenzial von etwa 15 % gegenüber dem aktuellen Niveau von 263 $ bedeutet.

Bei den aktuellen Kursen scheint Howmet leicht unterbewertet zu sein, wobei die Performance im Jahr 2026 wahrscheinlich eher durch die Ausführung der Fertigungsrate in der Luft- und Raumfahrt, ein anhaltendes Wachstum bei den Ersatzteilen, eine Kapazitätserweiterung bei Gasturbinen und eine nachhaltige Margendisziplin als durch eine alleinige Mehrfachexpansion bestimmt wird.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die HWM-Aktie von hier aus?

Anleger können den potenziellen Aktienkurs von Howmet Aerospace oder den möglichen Wert einer Aktie in weniger als einer Minute mit dem neuen Bewertungsmodell von TIKR schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.