Kennzahlen zur Diamondback Energy-Aktie

- Performance in dieser Woche: -1%

- 52-Wochen-Spanne: $114 bis $177,3

- Aktueller Kurs: $174.1

Was ist passiert?

Diamondback Energy(FANG) wird bei 174,1 $ gehandelt, nachdem das Unternehmen eine fast zwei Jahrzehnte währende Lagerstätte im Permian Basin aufgedeckt hat. Damit hat sich FANG von einem Akquisiteur der Konsolidierungsära in eine sich selbst erhaltende organische Wachstumsmaschine mit 900 Barnett-Lagerstätten (brutto) verwandelt, die im Stillen ohne eine einzige Kapitalerhöhung oder Pressemitteilung aufgebaut wurde.

Insbesondere TD Cowen hat die Neubewertung vorangetrieben, indem es am 10. Februar sein Kursziel von 175 $ auf 190 $ anhob und damit die bewusste Abkehr des Managements von der anorganischen Bestandserweiterung hin zum organischen Ressourcenwachstum als zentrale Investitionsthese für FANG in der Zukunft bestätigte.

Unter dieser Aufwertung liefert die Barnett-Formation die mechanische Rechtfertigung, mit Abgrenzungsbohrungen, die ungefähr 75 Barrel Öl pro seitlichem Fuß auf EUR-Basis produzieren, was ungefähr 50 % über den 50 BO pro Fuß im Midland Basin liegt, während das Management die Bohrlochkosten von 1.000 $ auf 800 $ pro seitlichem Fuß durch Simul-Frac und 15.000 Fuß erweiterte seitliche Entwicklung anstrebt.

Infolgedessen bewertet der Markt FANG aktiv neu, und zwar von einem auf Deals ausgerichteten Konsolidierer zu einem technologieorientierten organischen Compounder. Dies zeigt sich daran, dass die Aktie jetzt mit dem 17-fachen des voraussichtlichen Gewinns gehandelt wird, während sie vor drei Monaten noch mit dem 12-fachen gehandelt wurde, da durch Tensid verbesserte Fördertests mit einem durchschnittlichen Uplift von 100 Barrel pro Tag und Bohrung eine völlig neue Produktivitätsebene hinzufügen, die der Markt zuvor nicht eingepreist hatte.

CEO Kaes Van't Hof erklärte in der Telefonkonferenz zum vierten Quartal, dass wir über ein sehr, sehr gutes Inventar mit langer Laufzeit im Permian Basin verfügen", und kontextualisierte damit die Entscheidung von Diamondback, der organischen Expansion auf Basin-Ebene Vorrang vor der internationalen Diversifizierung zu geben, da neue Barnett- und Woodford-Zonen in der zweiten Hälfte dieses Jahres in die vollständige Feldentwicklung eintreten.

Um diese Überzeugung zu untermauern, behielt Siebert Williams sein Buy-Rating mit einem Kursziel von 190 $ bei und bezeichnete FANG als "Best-in-Class-Player im Permian-Becken" mit disziplinierter Kapitalallokation und einer nachhaltigen Free-Cashflow-Rendite, die darauf ausgelegt ist, über volle Rohstoffzyklen hinweg wettbewerbsfähig zu bleiben, was das institutionelle Vertrauen trotz des im vierten Quartal verfehlten bereinigten EPS von 1,74 $ gegenüber einem Konsens von 2,08 $ stärkt.

Mit Blick auf die Zukunft ist Diamondback durch die Kombination aus erfolgreicher Barnett-Förderung, oberflächenaktiver Gewinnungstechnologie und neuen Gaspipeline-Kapazitäten in der Permian-Region zwischen 2027 und 2030 in der Lage, seine führende Position bei der Produktivität pro Fuß weit über die Konkurrenz hinaus auszubauen und seine Position als endgültiger unabhängiger Champion im Permian-Becken zu festigen, da die Konsolidierung in der Permian-Region immer weniger glaubwürdige große Wettbewerber übrig lässt.

Die Meinung der Wall Street zu FANG-Aktien

Diamondbacks Barnett Enthüllung und organischer Pivot unterstützen direkt eine mehrjährige Expansionsgeschichte des freien Cashflows und beseitigen das M&A-Prämienrisiko, das zuvor die Sichtbarkeit der zukünftigen Erträge trübte.

Dennoch zeigen die Zahlen eine bevorstehende Kompression, wobei der Umsatz für 2026 auf 13,2 Mrd. $ geschätzt wird (ein Rückgang von 12,1 % gegenüber dem Vorjahr) und das normalisierte EPS auf 9,95 $ fällt, obwohl die EBITDA-Margen tatsächlich von 63,5 % auf 71,0 % steigen.

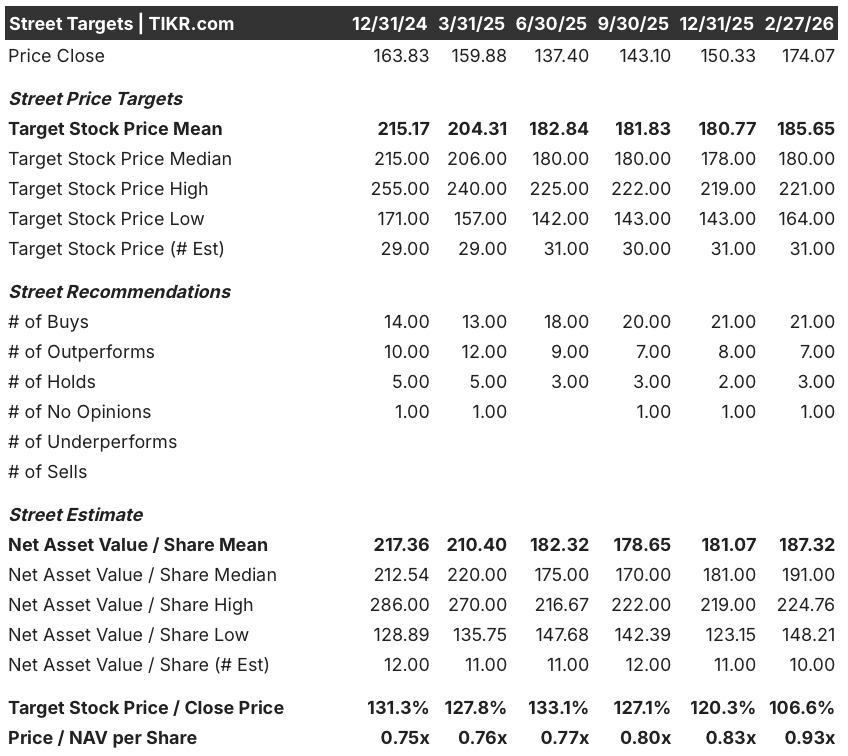

Nichtsdestotrotz ist die Wall Street fest davon überzeugt, mit 21 Käufen, 7 Outperforms und nur 3 Holds unter 31 Analysten, die ein mittleres Kursziel von 185,65 $ verankert haben, was ein Aufwärtspotenzial von etwa 6,6 % gegenüber dem aktuellen Kurs von 174,07 $ bedeutet.

Die Zielspanne der Analysten ist jedoch nach wie vor groß und reicht von 164,00 $ am unteren Ende bis zu 221,00 $ am oberen Ende, wobei das obere Szenario davon abhängt, dass die Barnett-Kosten auf 800 $ pro lateralen Fuß sinken und die Pipeline-Entlastung in der zweiten Jahreshälfte die Erschließung von Permian-Gas ermöglicht.

Was sagt das Bewertungsmodell?

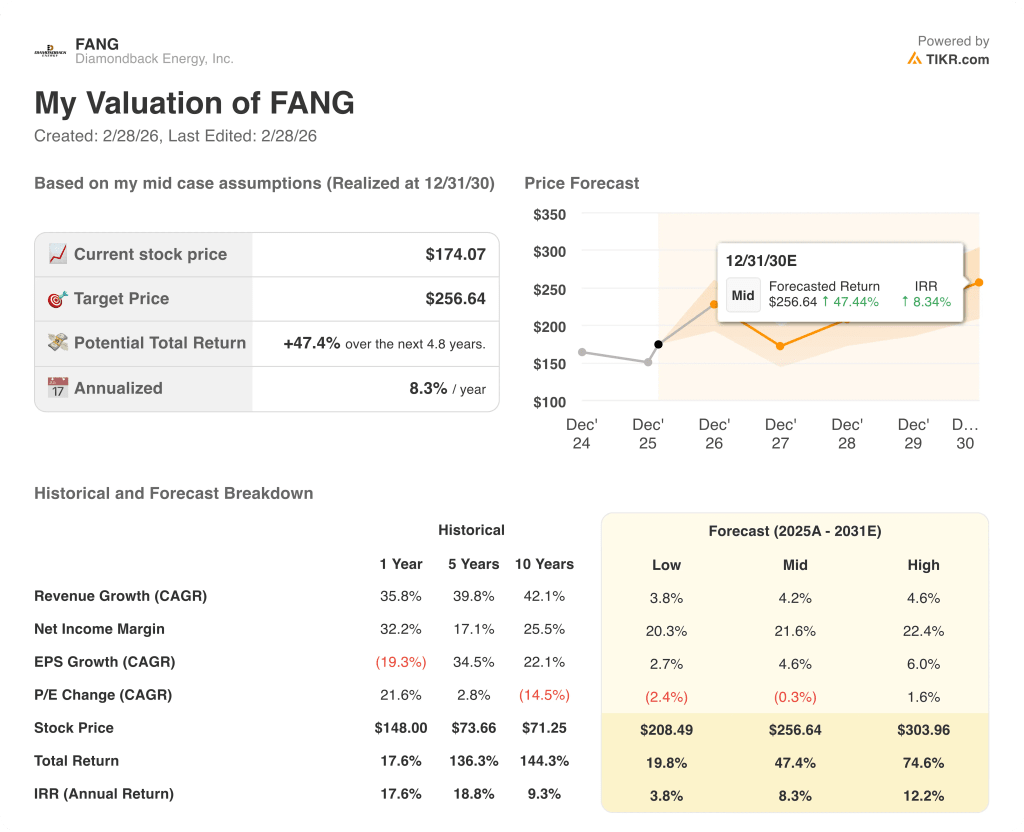

Mit den Barnett- und Woodford-Bohrungen, die 75 BO pro lateralen Fuß EUR liefern, zielt das DCF-Modell von TIKR im mittleren Fall auf 256,64 $ und prognostiziert eine Gesamtrendite von 47,4 % über 4,8 Jahre bei einer annualisierten IRR von 8,3 %.

Der Markt unterschätzt Diamondbacks selbstfinanzierten organischen Lagerbestand, der ohne Kapitalerhöhungen oder Verwässerung aufgebaut wurde.

Das Mid-Case-Modell von TIKR sieht ein Kursziel von 256,64 $ vor, was ein Gesamtaufwärtspotenzial von 47,4 % gegenüber 174,07 $ bedeutet. Die 75 BO pro Seitenfuß in Barnett, die etwa 50 % über den Kernzonen von Midland liegen, machen diese Rendite glaubwürdig.

Die vierteljährliche Dividendenerhöhung des Managements in Höhe von 1,05 $ und das Ziel von TD Cowen in Höhe von 190 $ bestätigen, dass die Hausse operativ fundiert ist.

Das größte Risiko ist jedoch die Verschlechterung des Ölpreises, da das normalisierte EPS von FANG für 2026 bereits um 25,6 % gegenüber dem Vorjahr auf 9,95 $ gesunken ist, was wenig Puffer bietet, falls WTI weiterhin unter 60 $ fällt.

Achten Sie insbesondere auf Aktualisierungen der Kosten für Barnett-Bohrungen in den Ergebnissen des zweiten und dritten Quartals, da die Fähigkeit des Managements, von 1.000 $ auf 800 $ pro lateralen Fuß zu kommen, darüber entscheidet, ob die organische Wachstumsthese vom Markt voll anerkannt wird.

Letztendlich ist FANG mit 174,07 $ unterbewertet, wobei der Erfolg bei der Abgrenzung des Barnett-Gebietes und die neue Pipelinekapazität im Permian-Gebiet den klarsten Weg zu einer Neubewertung darstellen, vorausgesetzt, die Ölpreise stabilisieren sich bis Mitte des Jahres über der Planungsschwelle des Managements.

Sollten Sie in Diamondback Energy, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die FANG-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Diamondback Energy, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse von FANG-Aktien auf TIKR → kostenlos