Wichtige Statistiken für die Yelp-Aktie

- Entwicklung in dieser Woche: +5%

- 52-Wochen-Spanne: $19,6 bis $41,2

- Aktueller Kurs: $22,3

Was ist passiert?

Die Yelp-Aktie(YELP) wird zu 22,09 $ gehandelt und liegt damit nur 13 % über ihrem 52-Wochen-Tief von 19,60 $ und deutlich unter ihrem 52-Wochen-Hoch von 41,2 $. Dies unterstreicht, wie stark der Markt ein Unternehmen abgewertet hat, das gerade einen Rekord-Nettoumsatz von 1,5 Mrd. $ für das Gesamtjahr, einen Rekord-Cashflow von 323,7 Mio. $ und ein Datenlizenzabkommen mit OpenAI unterzeichnet hat.

Um den Abwärtsdruck noch zu verstärken, senkte JP Morgan am 17. Februar sein Kursziel von 30 auf 22 $, was die wachsende Besorgnis der Wall Street widerspiegelt, dass die RR&O-Werbeeinnahmen, die im vierten Quartal um 12 % zurückgingen, das Gesamtwachstum weiter belasten werden, selbst wenn die Dienstleistungswerbung im Gesamtjahr einen Rekordwert von 948 Mio. $ erreichte.

Unter der Oberfläche ist der Motor, der die langfristige These von Yelp antreibt, seine KI-Transformation, bei der der Yelp-Assistent für einen 400%igen Anstieg der Angebotsanfragen im Jahr 2025 sorgte, die 270 Mio. USD teure Übernahme von Hatch die Lead-Management-Roadmap um etwa zwei Jahre beschleunigte und der OpenAI-Datenlizenzierungsvertrag die sonstigen Einnahmen allein im vierten Quartal um 33% ansteigen ließ.

Das mentale Modell von Yelp beginnt sich langsam, aber deutlich zu verändern, weg von einer alten lokalen Werbeplattform hin zu einem KI-gestützten lokalen Entdeckungs- und SaaS-Geschäft, wobei die sonstigen Einnahmen bereits ein besseres Margenprofil aufweisen als die Anzeigenseite und die Datenlizenzierung fast einen reinen Margenbeitrag darstellt.

CEO Jeremy Stoppelman erklärte auf dem Q4 Earnings Call, dass "wir glauben, dass wir gut positioniert sind, um der wesentliche Partner zu sein, der vertrauenswürdige lokale Inhalte bereitstellt und Aktionen ermöglicht, wann immer Verbraucher lokale Entscheidungen treffen", und kontextualisierte Yelps 330 Mio. Bewertungen und fast 500 Mio. Fotos als einen proprietären Datengraben, der zunehmend von KI-Plattformen gesucht wird.

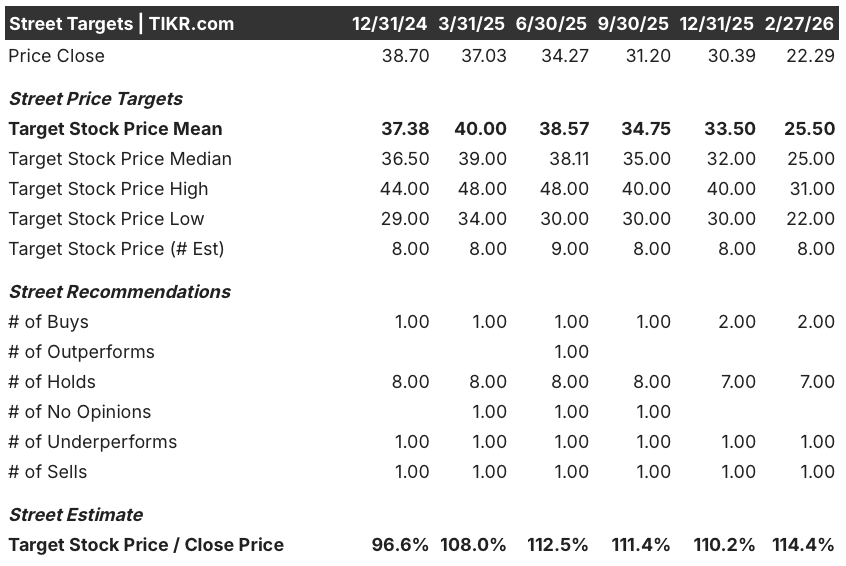

Zur Unterstützung dieser Neuausrichtung genehmigte der Vorstand im Februar zusätzliche Aktienrückkäufe in Höhe von 500 Mio. $, was das institutionelle Vertrauen in die Aktie auf dem aktuellen Niveau stärkt, während das mittlere Kursziel der Wall Street von 33 $ ein Aufwärtspotenzial von etwa 49,4 % gegenüber dem aktuellen Kurs von 22,09 $ impliziert.

In den nächsten 3 bis 5 Jahren wird Yelps Fähigkeit, seine lokalen Erstanbieter-Inhalte über KI-Ökosysteme zu monetarisieren, in Kombination mit Hatchs 70-prozentiger jährlicher Wachstumsrate und einer vollständig verwässerten Aktienanzahl, die seit 2021 bereits um 22 % gesunken ist, das Unternehmen in die Lage versetzen, sich von einem langsam wachsenden Anzeigengeschäft, das mit dem 8-fachen des voraussichtlichen Gewinns gehandelt wird, zu einer diversifizierten KI-Daten- und SaaS-Plattform zu entwickeln, die ein deutlich höheres Multiple aufweist.

Die Meinung der Wall Street zur YELP-Aktie

Yelps 270-Millionen-Dollar-Akquisition von Hatch und der kürzlich unterzeichnete OpenAI-Datenlizenzvertrag beschleunigen direkt die Verlagerung des Unternehmens hin zu margenstärkeren SaaS- und Lizenzeinnahmen, was das künftige Ertragsbild genau dann stärkt, wenn der Gegenwind aus dem Werbebereich die kurzfristige Prognose unter Druck setzt.

Unter der Oberfläche erzählen die Fundamentaldaten jedoch eine Geschichte der Kompression: Die Schätzungen für das Geschäftsjahr 2026 gehen von einer Verlangsamung des Umsatzwachstums auf nur 0,4 % aus, wobei die EBITDA-Margen von 25,2 % auf 22,0 % schrumpfen, während der normalisierte Gewinn je Aktie um 2,8 % auf 3,61 $ sinkt, was darauf hindeutet, dass sich das Geschäft eher stabilisiert als beschleunigt.

Die Wall Street stuft YELP derzeit mit 2 "Kaufen", 7 "Halten", 1 "Underperform" und 1 "Verkaufen" ein, wobei das durchschnittliche Kursziel bei 25,50 $ liegt, was einen Aufwärtstrend von 15,4 % gegenüber 22,09 $ bedeutet, was darauf hindeutet, dass die Analysten trotz des Pullbacks an ihrer Überzeugung festhalten und nicht auf die KI-Transformationsstory setzen.

Die Spanne zwischen dem niedrigen Analystenziel von 22,00 $ und dem hohen Ziel von 31,00 $ ist beträchtlich, wobei das niedrige Ziel durch die anhaltende Verschlechterung der RR&O und die Komprimierung der EBITDA-Marge verankert ist, während das hohe Ziel davon abhängt, dass die 70%ige Wachstumsrate von Hatch anhält und der Yelp-Assistent eine messbare Wiederbeschleunigung des Dienstleistungsumsatzes bewirkt.

Was sagt das Bewertungsmodell aus?

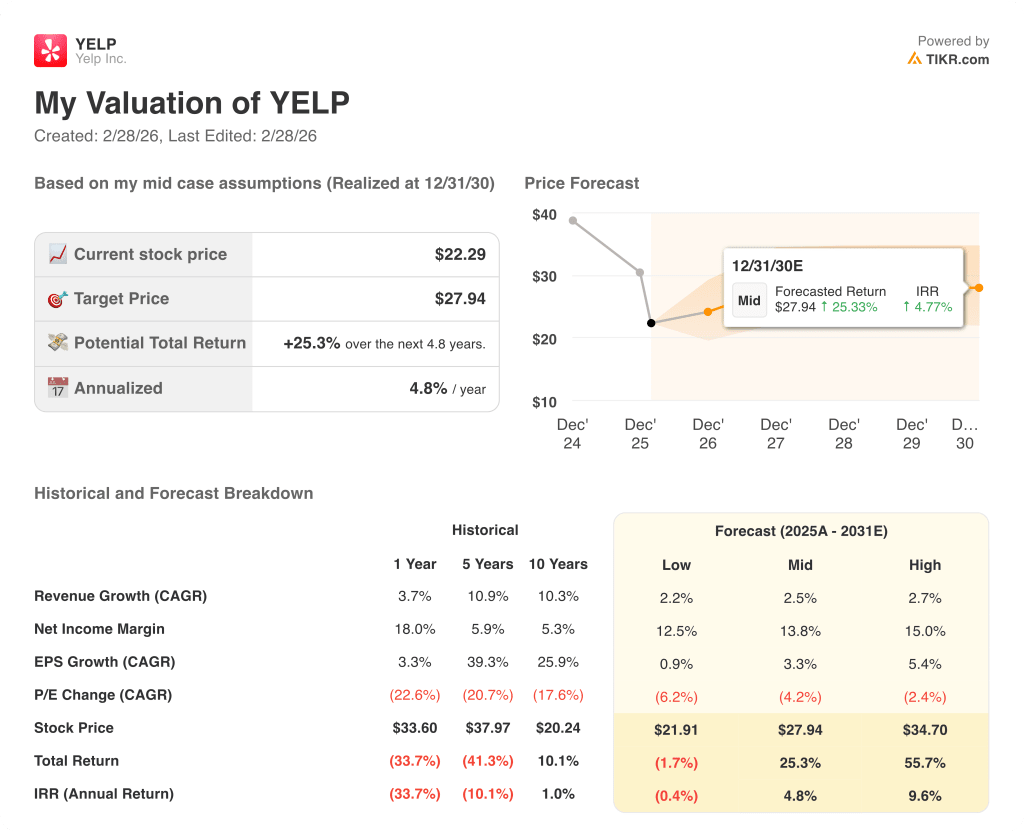

In Anbetracht des rekordverdächtigen freien Cashflows von Yelp in Höhe von 323,7 Mio. $, der Rückkaufsgenehmigung in Höhe von 500 Mio. $ und des wachsenden Datenlizenzgeschäfts, das im vierten Quartal um mehr als 30 % gestiegen ist, bewertet ein Mid-Case-Bewertungsmodell YELP mit 27,94 $, was eine Gesamtrendite von 25,3 % über einen Zeitraum von 4,8 Jahren und einen annualisierten IRR von 4,8 % bedeutet.

Mit einem 8-fachen des zukünftigen Gewinns und einem Kurs, der 46,3 % unter dem 52-Wochen-Hoch von 41,2 $ liegt, scheint YELP im Verhältnis zu seiner KI-Datenmonetarisierung falsch bewertet zu sein, wobei die OpenAI-Vereinbarung und die Hatch-Integration ein glaubwürdiges Neubewertungspotenzial bieten, das die Analysten mit einem durchschnittlichen Ziel von 25,50 $ noch nicht vollständig berücksichtigt haben.

Das größte Risiko bleibt die Komprimierung der EBITDA-Marge, wobei die Schätzungen für das Geschäftsjahr 2026 einen Rückgang des EBITDA um 12,5 % auf 320 Mio. USD prognostizieren, da die Betriebskosten von Hatch, die Ausgaben für die Akquisition von bezahltem Datenverkehr und die KI-Investitionen die Rentabilität insgesamt unter Druck setzen, bevor die neuen Einnahmequellen sinnvoll skalieren.

Der wichtigste Wendepunkt ist die vollständige Einführung des kategorieübergreifenden Yelp-Assistenten, die für Ende des ersten Quartals erwartet wird. Hier wird ein messbarer Anstieg des Anfragevolumens und des Umsatzwachstums im Dienstleistungsbereich darüber entscheiden, ob sich die KI-Transformationsthese in Zahlen ausdrücken lässt.

Insgesamt scheint YELP für geduldige Anleger mit einem Zeithorizont von 3 bis 5 Jahren mit 22,09 $ leicht unterbewertet zu sein, aber das kurzfristige Setup erfordert, dass die Einführung des Yelp-Assistenten im ersten Quartal greifbare Engagement-Gewinne liefert und Hatch seinen 70%igen Wachstumskurs beibehält, um eine Neubewertung über dem Konsensziel von 25,50 $ zu rechtfertigen.

Sollten Sie in Yelp, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die YELP-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Yelp, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der YELP-Aktie auf TIKR → kostenlos