Kennzahlen zur Procter & Gamble-Aktie

- Entwicklung in dieser Woche: +4%

- 52-Wochen-Spanne: $137,6 bis $180

- Aktueller Kurs: $167,2

Was ist passiert?

Procter & Gambles jahrzehntelanger Durchschnitt von 4 % organischem Umsatzwachstum und 7 % Wachstum des Kerngewinns pro Aktie wird nun durch einen gezielten Rücksetzer auf die Probe gestellt, denn die Aktie schloss am 27. Februar bei 167,20 $ nach einem Anstieg von 2,1 % in einer einzigen Sitzung, was darauf hindeutet, dass die Anleger die Turnaround-These kaufen, bevor die Beschleunigung vollständig eintritt.

Die erneute Überzeugung wurde dadurch gestärkt, dass der CEO von P&G, Shailesh Jejurikar, und der CFO, Andre Schulten, am 19. Februar auf der Konferenz der Consumer Analyst Group of New York vier spezifische Wachstumsmaßnahmen vorstellten und damit den klarsten strategischen Fahrplan vorlegten, seit Jejurikar im Juli das Amt des CEO übernommen hat.

Zur Untermauerung der Dynamik zeigten die Ergebnisse von P&G für das zweite Quartal des Geschäftsjahres 26, dass der Rückgang von 10 % bei Family Care ausschließlich auf den Basiszeitraum zurückzuführen war, während das übrige Geschäft außerhalb der USA um fast 3 % wuchs, wobei Lateinamerika um 8 % und der Großraum China um 3 % zulegten, was beweist, dass der zugrunde liegende Wachstumsmotor strukturell intakt bleibt.

Infolgedessen beginnt der Markt, Procter & Gamble von einer reifen, defensiven Holding in eine technologiegestützte Verbraucherplattform umzuwandeln, die sich auf die KI-gestützte molekulare Entdeckungssuite, die die Innovationszeiten von sechs bis acht Jahren auf nur sechs Monate verkürzt, die mehr als 50 erteilten Patente für Tide evo und eine Lieferkette stützt, die von Gartner in elf aufeinanderfolgenden Jahren in der Kategorie Elite Masters anerkannt wurde.

Chief Executive Officer Shailesh Jejurikar erklärte in der Telefonkonferenz zum zweiten Quartal, dass "wir eine einmalige Gelegenheit haben, die Veränderungen in der Landschaft und unsere einzigartigen Stärken und Fähigkeiten zu nutzen, um uns von der Konkurrenz abzuheben", und bezeichnete den KI-Datensee des Unternehmens, die Einblicke in das Verbraucherverhalten im Petabyte-Bereich und die Multitechnologie-F&E-Plattform als strukturelle Wettbewerbsvorteile und nicht als inkrementelle Verbesserungen.

Lauren Lieberman von Barclays meldete sich sowohl beim Q2-Call als auch bei der CAGNY-Sitzung direkt zu Wort und bedrängte das Management hinsichtlich des Umfangs und der Reihenfolge der US-Interventionen. Dies ist ein Zeichen dafür, dass die Sell-Side-Berichterstattung ihre Modelle aktiv rekalibriert, bevor das Management davon ausgeht, dass das Unternehmen am Ende des Geschäftsjahres 26 in die untere Hälfte des langfristigen Wachstumsalgorithmus von Procter & Gamble zurückkehren wird.

Auf Sicht von 3 bis 5 Jahren ist die P&G-Aktie durch die Konvergenz von proprietärer Dateninfrastruktur, autonomen Lieferkettenabläufen, die über 9 Standorte weltweit skaliert werden, und markenbildender Präzision durch generative KI in der Lage, ihren Wassergraben sowohl gegenüber dem Druck von Handelsmarken als auch gegenüber agilen Konkurrenten mit kleinen Marken strukturell zu erweitern und neu zu definieren, wie die Kategorieführerschaft in der nächsten Generation von Konsumgütern aussieht.

Die Meinung der Wall Street zur PG-Aktie

Die CAGNY-Präsentation von P&G am 19. Februar, bei der CEO Shailesh Jejurikar vier spezifische Wachstumsmaßnahmen vorstellte, die bereits zweistellige Ergebnisse in Lateinamerika und China erzielen, verlagert die Debatte über die künftigen Erträge direkt von der Frage, ob die Erholung eintritt, auf die Frage, wie schnell sie in den USA eintritt.

Die Analysten gehen davon aus, dass sich das Umsatzwachstum von 0,3 % im GJ25 auf 2,8 % im GJ26 beschleunigen wird, während die EBITDA-Margen auf 27,8 % steigen und der normalisierte Gewinn je Aktie um 2,0 % auf 6,97 $ zunimmt, was bestätigt, dass sich das Unternehmen nach seinem Tiefpunkt stabilisiert und auf eine echte Wiederbeschleunigung hinarbeitet.

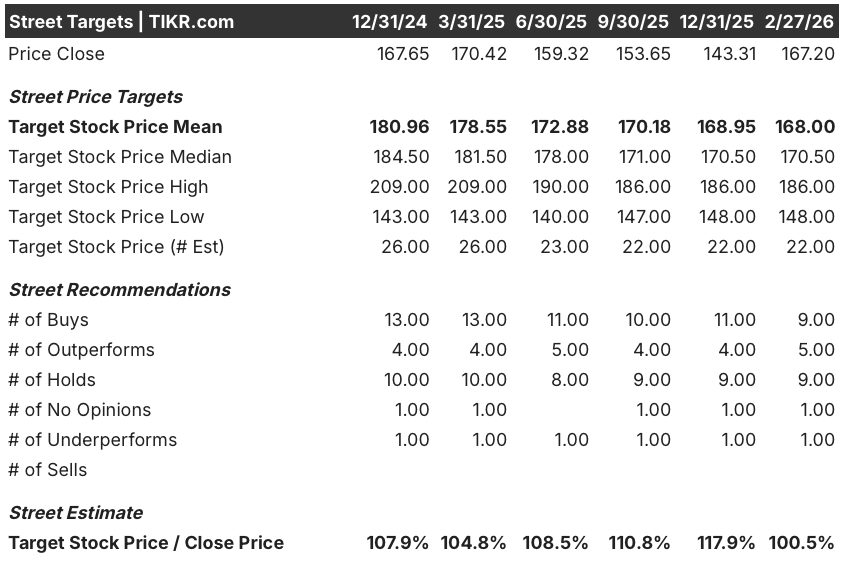

Derzeit gibt es an der Wall Street 9 Käufe, 5 Outperforms, 9 Holds und 1 Underperform, mit einem durchschnittlichen Kursziel von 168,00 $ gegenüber einem Schlusskurs von 167,20 $, was ein Aufwärtspotenzial von nur 0,5 % impliziert, was darauf hindeutet, dass die Analysten ihre Überzeugung beibehalten, aber auf die Ergebnisse der US-Interventionen warten, bevor sie auf ein bestätigtes Momentum hochstufen.

Die Zielspanne der Analysten reicht von 148,00 $ am unteren Ende bis 186,00 $ am oberen Ende, was bedeutet, dass die Erholung der organischen Umsätze in den USA im zweiten Halbjahr 2016 und die Einführung von Tide evo im nationalen Einzelhandel in den kommenden Wochen als primäres Binärsignal dienen werden, das bestimmt, welches Szenario die Aktie erfasst.

Was sagt das Bewertungsmodell?

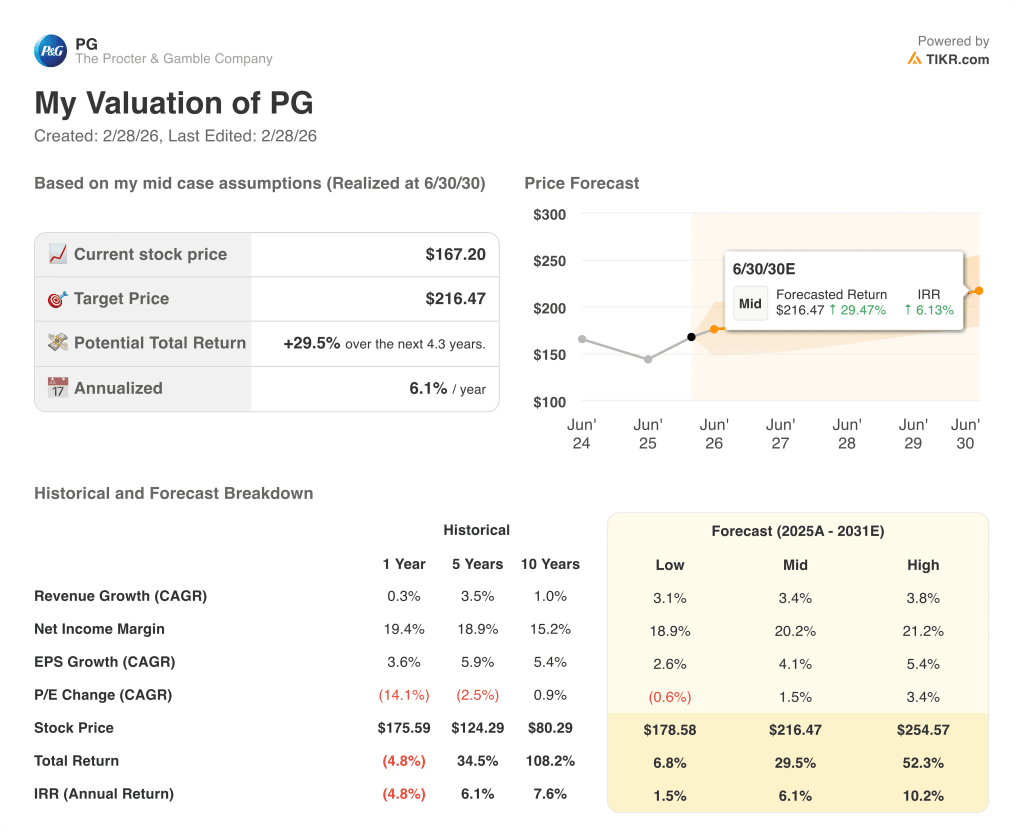

In Anbetracht der Tatsache, dass Jejurikars Vier-Punkte-Wachstumsintervention bereits ein hohes einstelliges Wachstum in Lateinamerika und einen 3 %igen Anstieg in China bringt, bewertet TIKR PG im mittleren Fall mit 216,5 $, was eine Gesamtrendite von 29,5 % und einen annualisierten IRR von 6,1 % bis Juni 2030 bedeutet.

PG scheint für geduldige Anleger leicht unterbewertet zu sein, da der Markt mit seinem impliziten Aufwärtspotenzial von 0,5 % gegenüber dem mittleren Zielwert die operative Hebelwirkung einer Erholung in den USA nicht einpreist, wo sich das Interventionsprogramm des Managements bereits auf zwei Kontinenten und in mehreren Kategorien bewährt hat.

Das größte Risiko bleibt die mehrfache Kompression, wobei das Kurs-Gewinn-Verhältnis (CAGR) der Aktie bei negativen 14,1 % über ein Jahr und negativen 2,5 % über fünf Jahre liegt, ein Trend, der sich fortsetzen könnte, wenn die organischen Umsätze in den USA im dritten Quartal des Geschäftsjahres 26 nicht positiv ausfallen.

Das wichtigste Ereignis, das es zu beobachten gilt, ist die Gewinnmitteilung von P&G für das dritte Quartal des Geschäftsjahres 26, bei der die Anleger erfahren werden, ob die organischen Umsätze in den USA zum ersten Mal in diesem Geschäftsjahr positiv ausfallen und ob die Markteinführung von Tide evo zu einer messbaren Erholung der Marktanteile in der Kategorie Wäsche führt.

PG bietet einen glaubwürdigen, aber von Geduld abhängigen Bullenfall bei 167,20 $, wobei sich die Bewertungslücke erst dann sinnvoll schließt, wenn sich die US-Eingriffsergebnisse im dritten Quartal des Geschäftsjahres 26 bestätigen, was die Aktie zu einem "hold-with-upside" für Anleger macht, die bereit sind, auf den Nachweis der Ausführung zu warten, bevor der Markt wieder in Richtung des hohen Ziels von 186,00 $ steigt.

Sollten Sie in Procter & Gamble Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die PG-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Procter & Gamble Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PG-Aktie auf TIKR → kostenlos