Wichtige Statistiken für die Starbucks-Aktie

- Entwicklung in der vergangenen Woche: +4%

- 52-Wochen-Spanne: $75,5 bis $117,5

- Aktueller Kurs: $98,1

Was ist passiert?

Die Starbucks-Aktie(SBUX) liegt bei 98,08 $ und damit immer noch 16,5 % unter ihrem 52-Wochen-Hoch von 117,46 $. Die Ergebnisse des Unternehmens für das erste Quartal des Geschäftsjahres 2026 zeigen jedoch eine Trendwende, die die Bewertung der Marke grundlegend verändert: Der weltweite Umsatz stieg um 5 % auf 9,9 Mrd. $, und die US-Transaktionszahlen waren zum ersten Mal seit acht Quartalen wieder positiv.

Der Wendepunkt kam am 28. Januar, als Starbucks die Ergebnisse bekannt gab, die genau den Beweis lieferten, auf den die Anleger gewartet hatten: Das Unternehmen konnte zum ersten Mal seit dem zweiten Quartal des Geschäftsjahres 2022 die Zahl der Kundentransaktionen mit und ohne Prämien gleichzeitig steigern - eine Leistung, die bestätigte, dass Brian Niccols Plan "Zurück zu Starbucks" messbare Verhaltensänderungen in großem Umfang bewirkt.

Hinter dieser Trendwende steht das Green Apron Service-Modell, das den Umsatz der vergleichbaren Filialen in den USA um 4 % ansteigen ließ, die Starbucks Rewards-Mitgliedschaft auf ein Allzeithoch von 35,5 Millionen aktiven Mitgliedern brachte und die durchschnittlichen Servicezeiten im Café und am Drive-Thru unter der 4-Minuten-Zielmarke hielt, obwohl das Transaktionsvolumen während des gesamten Quartals deutlich anstieg.

Dementsprechend stuft der Markt Starbucks jetzt aktiv von einer strukturell herausgeforderten Legacy-Marke in eine Transaktionswachstumsstory um, wobei die 650 Green Apron-Pilotgeschäfte die breitere Flotte beim Umsatzwachstum um 200 Basispunkte übertreffen und ein Kostensenkungsprogramm in Höhe von 2 Mrd. USD eine Margenrückgewinnungsschicht hinzufügt, die dem Bullenfall einen zweiten Motor neben der Umsatzdynamik verleiht.

CEO Brian Niccol erklärte in der Telefonkonferenz für das erste Quartal des Geschäftsjahres 2026, dass "wir einen großartigen Plan haben, wir haben den Plan umgesetzt, und der Plan funktioniert", und kontextualisierte die Bemerkung mit den US-Transaktionsumsätzen, die sich in allen Tagesbereichen positiv entwickelten, und dem Unternehmen, das für das gesamte Geschäftsjahr ein weltweites vergleichbares Umsatzwachstum von 3 % oder mehr erwartet.

An der institutionellen Front hat sich jedoch eine Koalition, zu der auch der New York City Comptroller und der New York State Comptroller gehören, öffentlich gegen die Wiederwahl der Direktoren Jørgen Vig Knudstorp und Beth Ford auf der Jahreshauptversammlung am 25. März ausgesprochen und damit signalisiert, dass der Druck auf die Unternehmensführung im Zusammenhang mit den Arbeitsbeziehungen ein struktureller Überhang bleibt, den das Management lösen muss, um das Potenzial für eine Neubewertung voll auszuschöpfen.

Auf Sicht von 3 bis 5 Jahren signalisieren das Ristretto-Ladenformat, das Boyu Capital-Joint-Venture in China, das auf eine 60-prozentige Beteiligung abzielt, wobei Starbucks einen Anteil von 40 % behält, und die inländische Ladenpipeline, die auf Tausende identifizierter Standorte hindeutet, dass die Starbucks-Aktie sich so positioniert, dass sie ein Premium-Wachstumsmultiplikator anstelle der diskontierten Bewertung, die ihre jüngste Vergangenheit bestimmte, verlangt.

Die Meinung der Wall Street zur SBUX-Aktie

Die erste Umsatzumkehr bei Starbucks seit 8 Quartalen bestätigt direkt die These der Gewinnbeschleunigung und verlagert die Vorwärtsstory von einer Turnaround-Spekulation zu einer Ausführungsbestätigung mit einer EPS-Prognose für das Geschäftsjahr 2026 von 2,15 bis 2,40 $, die nun echte Glaubwürdigkeit besitzt.

Die fundamentale Entwicklung stützt diese Überzeugung, da sich das Umsatzwachstum im Geschäftsjahr 2026 auf 3,1 % beschleunigt, nachdem es im Geschäftsjahr 2025 einen Tiefpunkt von 2,8 % erreicht hatte, während der Gewinn pro Aktie um 7,8 % auf 2,30 $ ansteigt, nachdem er im Vorjahr um 35,6 % eingebrochen war, was darauf hindeutet, dass der Kompressionszyklus endgültig beendet ist.

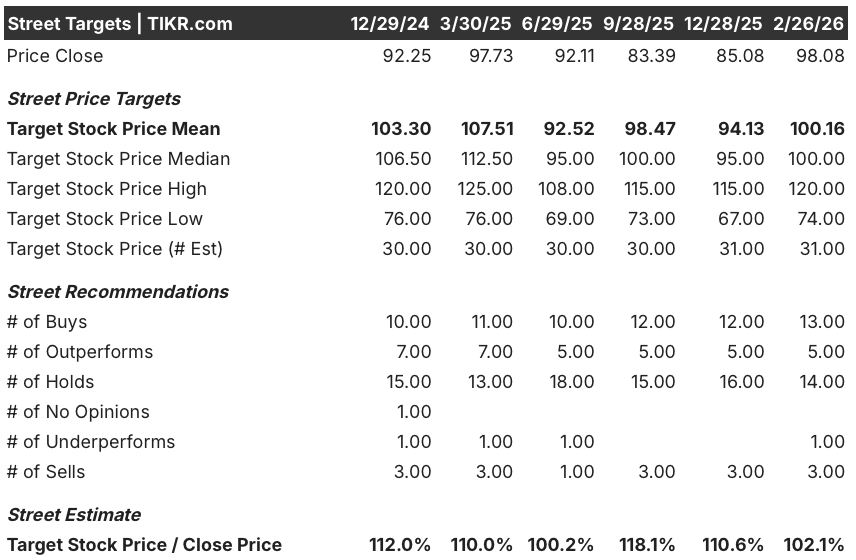

An der Wall Street gibt es derzeit 13 Käufe, 5 Outperforms, 14 Holds, 1 Underperform und 3 Sells mit einem durchschnittlichen Kursziel von 100,16 $, was ein Aufwärtspotenzial von nur 2,1 % gegenüber 98,08 $ impliziert, was darauf hindeutet, dass die Analysten eher vorsichtig auf die Stärke des Unternehmens in der Anfangsphase setzen, als dass sie die Aktie aggressiv verfolgen.

Die Spanne zwischen dem niedrigen Ziel von 74,00 $ und dem hohen Ziel von 120,00 $ zeigt deutlich, was auf dem Spiel steht. Die Bären verweisen auf das Risiko der Margenkompression und die Verwässerung durch Boyu China, während die Bullen auf das Kostenprogramm in Höhe von 2 Mrd. $ und die Pipeline mit inländischen Geschäften als die Wendepunkte verweisen, die die Lücke schließen.

Was sagt das Bewertungsmodell?

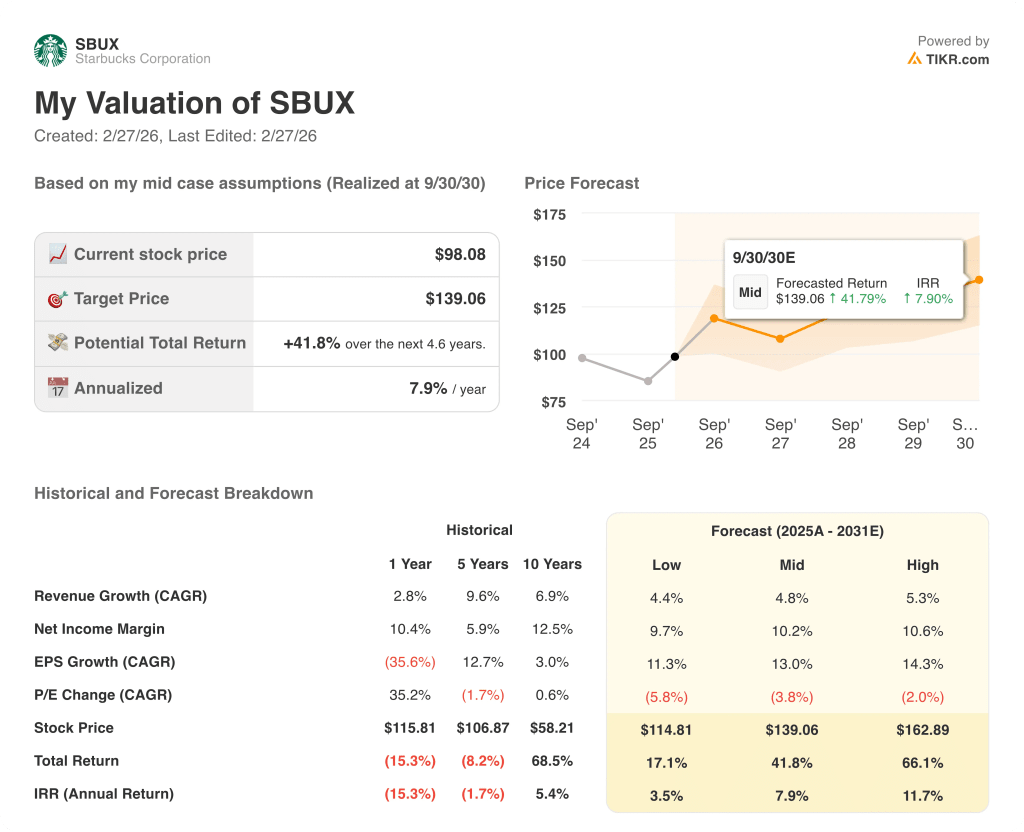

In Anbetracht der Umkehrung des Transaktionswachstums, der Erhöhung der konsolidierten Margen durch das Joint Venture in China um etwa 40 Basispunkte und des Kostenprogramms in Höhe von 2 Mrd. USD, das an Dynamik gewinnt, bewertet das Mid-Case-Bewertungsmodell SBUX mit 139,06 USD, was eine Gesamtrendite von 41,8 % über 4,6 Jahre bei einem annualisierten IRR von 7,9 % bedeutet.

Das größte Risiko bleibt die Margenkompression in Nordamerika, wo die operativen Margen im ersten Quartal um 420 Basispunkte zurückgingen und die EBITDA-Margen im Geschäftsjahr 2025 auf einem Mehrjahrestief von 14,5 % liegen, so dass der Bullenfall vollständig davon abhängt, dass die Kostenentlastung in der zweiten Jahreshälfte wie vom Management geplant eintritt.

Mit einem Kurs von 98,08 $ ist Starbucks bei den aktuellen Kursen angesichts des hauchdünnen Analystenkonsenses von 2,1 % eine abwartende Haltung, wobei die Gewinnmitteilung für das zweite Quartal am 28. April als entscheidender Test dafür dienen wird, ob die Margenerholung und die Transaktionsdynamik gleichzeitig aufrechterhalten werden können, ohne dass das eine dem anderen geopfert wird.

Sollten Sie in die Starbucks Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die SBUX-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall-Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Starbucks Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SBUX-Aktie auf TIKR → kostenlos