Kennzahlen zur EQT-Aktie

- Entwicklung in dieser Woche: +1.5%

- 52-Wochen-Spanne: $43,6 bis $62,2

- Aktueller Kurs: $61,4

Was ist passiert?

Die EQT-Aktie(EQT) wird bei 61,4 $ gehandelt, nur wenige Cent unter ihrem 52-Wochen-Hoch von 62,2 $, nachdem sie im vierten Quartal einen bereinigten Gewinn je Aktie von 0,9 $ gegenüber einer Konsensschätzung von 0,7 $ vorgelegt und gleichzeitig einen freien Cashflow vor Wachstum von über 4,0 Mrd. $ für das Jahr 2026 prognostiziert hat, wodurch EQT weniger als Gasproduzent, sondern vielmehr als voll integrierte Energieplattform gesehen wird, die den Shareholder Value steigert.

Die Veröffentlichung der Ergebnisse vom 18. Februar diente als primärer Brennpunkt, wobei JP Morgan sein Kursziel von 58 $ auf 68 $ anhob, nachdem die Ergebnisse übertroffen worden waren, während die Insiderverkäufe von EVP Upstream Sarah Fenton am 24. Februar und Chief Accounting Officer James Todd am 25. Februar zusätzliche Aufmerksamkeit auf die Insideraktivitäten der Aktie lenkten.

Ausschlaggebend für diese Entwicklung ist der vertikal integrierte kommerzielle Motor von EQT, der ca. 98 % der Februar-Produktion zu einem Preis von 7,5 USD pro MMBtu am Henry Hub verkaufte, wodurch im Februar ein freier Cashflow von annähernd 1,0 Mrd. USD generiert wurde und die Performance im ersten Quartal bereits die Konsensschätzungen um mehr als 30 % übertraf.

Darüber hinaus bewertet der Markt EQT aktiv von einem reinen Gasproduzenten aus den Appalachen zu einem kapitalstarken Infrastrukturbetreiber um, da die 53%ige Beteiligung an der Mountain Valley Pipeline, das Clarington Connector Projekt und ein prognostizierter kumulierter freier Cashflow von 16,0 Mrd. $ über fünf Jahre ein dauerhaftes, rentenähnliches Ertragsprofil signalisieren, das ein höheres Bewertungsmultiple verlangt.

Darüber hinaus erklärte Finanzvorstand Jeremy Knop in der Telefonkonferenz zu den Q4-Ergebnissen, dass "wir davon ausgehen, dass die Performance im Januar und Februar die Konsenserwartungen für den freien Cashflow im ersten Quartal bereits um mehr als 30 % übertrifft", was das sechste Quartal in Folge bedeutet, in dem EQT die Konsenserwartungen für den freien Cashflow mit einer durchschnittlichen Übertreffung von 40 % übertrifft.

Das mittlere 12-Monats-Kursziel von 64,0 USD impliziert einen Aufwärtstrend von ca. 9 % gegenüber dem Schlusskurs vom 13. Februar (58,7 USD) und spiegelt das breite institutionelle Vertrauen in die Nachhaltigkeit der Erträge der Plattform wider.

Mit Blick auf die Zukunft positioniert sich EQT durch den aggressiven Ausbau der Infrastruktur, einschließlich des Clarington Connectors mit einer Kapazität von 400 MMcfe pro Tag und der MVP Boost-Erweiterung, in einer Position, in der das Unternehmen einen überproportionalen Anteil des prognostizierten Nachfragewachstums in den Appalachen von 6,0 bis 7,0 Mrd. Barrel pro Tag für sich beanspruchen kann, was einen strukturellen Wettbewerbsvorteil darstellt, den andere Unternehmen ohne vertikale Integration in den nächsten drei bis fünf Jahren nur schwer erreichen werden.

Die Meinung der Wall Street zur EQT-Aktie

EQTs Gewinn im vierten Quartal und der Gewinn von 1,0 Mrd. USD im Februar bestätigen direkt die Prognose für den freien Cashflow von 3,5 Mrd. USD für 2026 und beschleunigen den Abbau der langfristigen Schulden in Richtung des Ziels von 5,0 Mrd. USD.

Der Umsatz steigt im Jahr 2025 um 63,9 % auf 8,6 Mrd. $, wobei das normalisierte EPS um 89,4 % auf 3,1 $ steigt, während die Schätzungen für 2026 ein weiteres EPS-Wachstum von 53,2 % auf 4,7 $ vorsehen.

Derzeit bewerten 17 Analysten die EQT-Aktie mit "Buy", 3 mit "Outperform", 6 mit "Hold" und 1 mit "Underperform". Das durchschnittliche Kursziel liegt bei 65,2 $, was einem Aufwärtspotenzial von 6,2 % gegenüber dem Schlusskurs vom 27. Februar (61,4 $) entspricht.

Die Zielspanne der Analysten liegt zwischen $48,0 und $76,0, wobei das obere Ziel die vollständige Monetarisierung der Infrastruktur widerspiegelt und das untere Ziel einen anhaltenden Rückgang der Gaspreise unter die Gewinnschwelle.

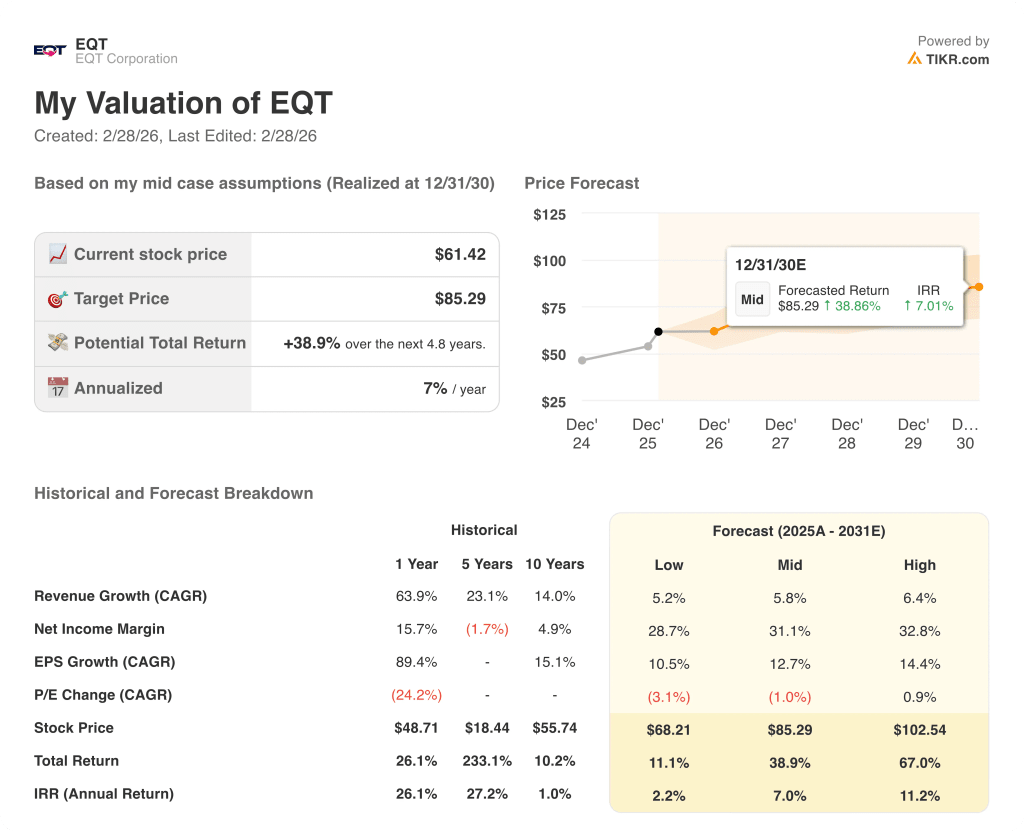

Mit einem prognostizierten kumulativen Fünfjahres-Cashflow von 16,0 Mrd. $, der die These untermauert, impliziert das mittlere DCF-Ziel von 85,3 $ eine Gesamtrendite von 38,9 % über 4,8 Jahre bei einem annualisierten IRR von 7,0 %.

Was sagt das Bewertungsmodell aus?

Der Markt unterschätzt den Übergang von EQT von einem reinen Gasproduzenten zu einer kapitalbildenden Infrastrukturplattform.

Das Mid-Case-Ziel von 85,3 $ impliziert eine Gesamtrendite von 38,9 % gegenüber dem aktuellen Kurs von 61,4 $. Ein EPS-Wachstum von 53,2 % im Jahr 2026 und eine Ausweitung der EBITDA-Marge auf 69,1 % machen diese Rendite glaubwürdig.

Darüber hinaus bestätigt die Anhebung des Kursziels auf 68 $ durch JP Morgan am 18. Februar, dass die institutionelle Überzeugung auf Fundamentaldaten und nicht auf Spekulationen beruht.

Allerdings bleibt jede Trendwende bei den Erdgaspreisen unter EQTs 2,2 $ levered breakeven, insbesondere da der Fortschritt des Iran-Atomabkommens die Energieaktien am 18. Februar um 2,5 % bis 3,1 % unter Druck setzte, die größte Bedrohung für die These des freien Cashflows im Jahr 2026.

Die Ergebnisse für den freien Cashflow im ersten Quartal, die sich voraussichtlich allein im Februar auf 1,0 Mrd. USD belaufen werden, werden der endgültige Beweis dafür sein, ob sich EQTs Wintersturm Fern in eine dauerhafte strukturelle Neubewertung der Erträge umwandelt.

Daher ist EQT mit 61,4 $ im Vergleich zu seinem mittleren inneren Wert von 85,3 $ unterbewertet, wobei der Druck des freien Cashflows im ersten Quartal als das kurzfristige Ereignis dienen wird, das den Bullenfall entweder bestätigen oder in Frage stellen wird.

Sollten Sie in EQT Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die EQT-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um EQT Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der EQT-Aktie auf TIKR → kostenlos