Wichtigste Erkenntnisse:

- Wachstum im digitalen Zahlungsverkehr: Der organische Umsatz von Merchant Solutions stieg 2025 um 6 %, angetrieben durch die Erweiterung der Clover-Plattform.

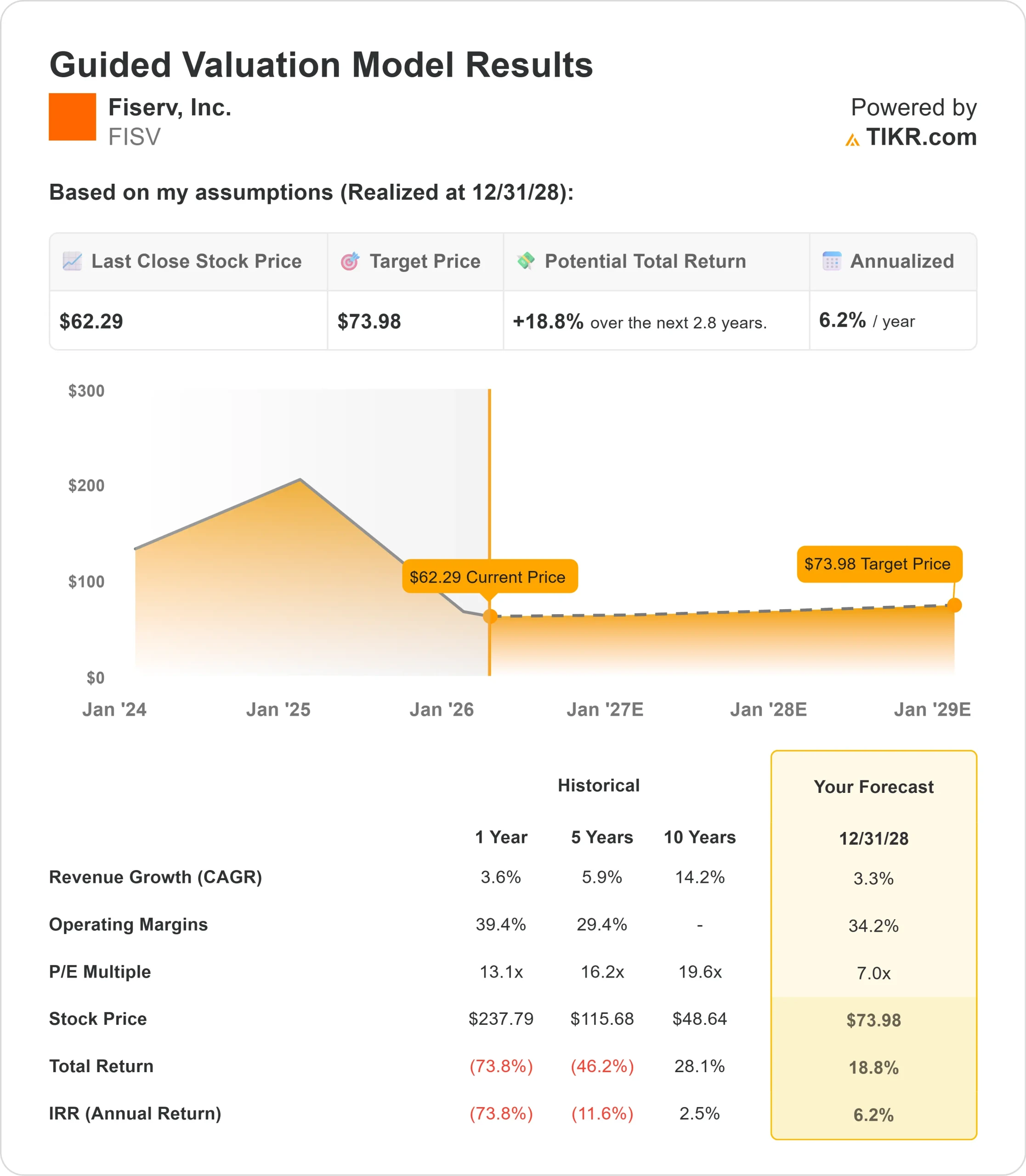

- Kursprognose: Auf der Grundlage der aktuellen Ausführung könnte die FISV-Aktie bis Dezember 2028 einen Wert von 74 $ erreichen.

- Potenzielle Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 19 % gegenüber dem aktuellen Kurs von 62 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,8 Jahren ein Wachstum von etwa 6 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Fiserv(FISV) lieferte stabile Q4-Ergebnisse mit einem bereinigten Gewinn pro Aktie von $8,64 und übertraf damit die Prognosen, während der freie Cashflow von $4,44 Milliarden die Erwartungen bei einer Umwandlung von 93% übertraf.

CEO Mike Lyons betonte, dass sich das Unternehmen über mehrere Quartale hinweg auf die Bereiche Kundenservice, operative Exzellenz und Innovation konzentriert hat.

Das Team hat seine Führungsspitze in den Bereichen Technologie, Clover und Händlerlösungen erweitert, während die Mitarbeiterbindung im Jahr 2025 ein Mehrjahreshoch erreichte.

- Clover treibt die Dynamik im Handelsgeschäft voran, während das Bankgeschäft mit Gegenwind zu kämpfen hat. Das Volumen für kleine Unternehmen wuchs im 4. Quartal um 7 %, wobei der Umsatz von Clover um 12 % anstieg, trotz der Eliminierung von Gebühren, die eine Belastung von 6 Prozentpunkten darstellte.

- Die Plattform wickelte im Jahr 2025 über 200 Milliarden US-Dollar über den Commerce Hub ab, mehr als 200 % mehr als im Vorjahr.

- Die internationale Expansion ist vielversprechend, insbesondere in Brasilien, wo die Ergebnisse durch die Partnerschaften mit Caixa besser als geplant ausfallen.

- Neue strategische Beziehungen mit TD in Kanada und SMCC in Japan positionieren Clover für das Wachstum in großen, wenig durchdrungenen Märkten.

- Das Segment Financial Solutions steht vor kurzfristigen Herausforderungen. Der Umsatz im Bankgeschäft ging im 4. Quartal organisch um 4 % zurück, da das Unternehmen die Auswirkungen früherer Kernumstellungsansätze verarbeitet.

- Das Management erwartet, dass dieser Gegenwind bis zur ersten Hälfte des Jahres 2026 anhalten und sich dann stabilisieren wird.

- Strategische Investitionen zielen auf langfristiges Wachstum. Fiserv tätigte im vierten Quartal gezielte Investitionen, um die Kundenerfahrung zu verbessern, einschließlich einer Aufstockung der Ressourcen für die Kundenbetreuung und der Modernisierung der Technologie.

- Das Unternehmen schließt bis Mitte 2026 standortübergreifende Ausfallsicherheits-Upgrades für alle Zahlungsplattformen ab.

- CashFlow Central, die integrierte AR/AP-Plattform, wurde von fünf Finanzinstituten in Betrieb genommen, die über 100.000 kleine Unternehmen betreuen.

- Mit 155 Banken, die seit der Markteinführung einen Vertrag unterzeichnet haben, und einer Pipeline von 400 potenziellen Kunden sieht das Management ein erhebliches langfristiges Potenzial.

Neue Fähigkeiten im Bereich Stablecoin durch die Übernahme von StoneCastle ermöglichen ein einzigartiges Recycling von Reserven zurück an Finanzinstitute.

Fiserv hat außerdem FIUSD auf den Markt gebracht, das Banken eine eigene Stablecoin-Lösung bietet.

Was das Modell über die Fiserv-Aktie aussagt

Wir haben Fiserv im Zuge seiner Umwandlung in eine einheitliche Handels- und Finanzplattform mit starken Positionen in den Bereichen Merchant Acquiring und Finanztechnologie analysiert.

- Das Unternehmen profitiert vom strukturellen Wachstum im digitalen Zahlungsverkehr. Das Volumen für kleine Unternehmen stieg im 4. Quartal 2025 um 7 %, während die Mehrwertdienste von Clover 27 % des Umsatzes erreichten, 5 Prozentpunkte mehr als im Vorjahr.

- Dies spiegelt die erfolgreiche Anbindung von Software, Kapital und anderen Dienstleistungen über die grundlegende Zahlungsverarbeitung hinaus wider.

- Das Management erwartet für Clover ein GPV-Wachstum von 10 % bis 15 % im Jahr 2026, wobei das untere Ende dem Kernwachstum entspricht und das obere Ende eine erfolgreiche Konvertierung von Nicht-Clover-Händlern voraussetzt.

- Ausgehend von einem Wachstum im mittleren einstelligen Bereich bei Merchant Solutions und einer Stabilisierung bei Financial Solutions in der zweiten Hälfte des Jahres 2026 sollte das Unternehmen zu einer konsistenten Performance zurückkehren.

Bei einem prognostizierten jährlichen Umsatzwachstum von 3,3 % und einer operativen Marge von 34,2 % prognostiziert unser Modell, dass die Aktie innerhalb von 2,8 Jahren auf 74 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 7,0x voraus.

Dies stellt eine erhebliche Kompression gegenüber den historischen KGV-Durchschnittswerten von Fiserv von 13,1x (ein Jahr) und 16,2x (fünf Jahre) dar. Der niedrigere Multiplikator spiegelt den kurzfristigen Margendruck wider, da das Unternehmen in den Kundenservice und die Modernisierung der Technologie investiert.

Für 2026 rechnet das Management mit einem organischen Umsatzwachstum von 1-3 % und bereinigten operativen Margen von etwa 34 %.

In der ersten Jahreshälfte werden die Margen auf 31-32 % gedrückt, da die Investitionen zunehmen, wobei das erste Quartal den Tiefpunkt von unter 30 % darstellt.

In der zweiten Jahreshälfte sollten sich die Margen auf 35-36 % verbessern, da das Unternehmen den Gegenwind des Vorjahres ausschaltet.

Der eigentliche Wert liegt in der Umsetzung des One Fiserv-Plans, der ein nachhaltiges Wachstum durch verbesserten Kundenservice, den Ausbau von Clover und operative Effizienzsteigerungen durch das Projekt Elevate vorsieht.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die FISV-Aktie verwendet:

1. Ertragswachstum: 3.3%

Das Wachstum von Fiserv konzentriert sich auf Händlerakzeptanz und Finanztechnologie. Das Unternehmen erzielte 2025 ein organisches Umsatzwachstum von 3,8 % und lag damit innerhalb der Prognose von 3,5 % bis 4 %.

Das Management erwartet für 2026 ein organisches Umsatzwachstum von 1 bis 3 %, wobei Merchant Solutions im mittleren einstelligen Bereich und Financial Solutions flach bis leicht rückläufig sein wird.

Dies spiegelt schwierige Vergleiche im ersten Halbjahr aufgrund höherer einmaliger Umsätze im Jahr 2025 wider.

Das von Clover angestrebte niedrige zweistellige Umsatzwachstum in Verbindung mit dem Wachstum des Handelsgeschäfts mit Unternehmen und der Stabilisierung der Bankeinnahmen stützt die Annahme von 3,3 % bis 2029.

2. Operative Margen: 34.2%

Fiserv erzielte im Jahr 2025 eine bereinigte operative Marge von 37,4 %, was erwartungsgemäß einem Rückgang um 200 Basispunkte entspricht.

Das Unternehmen geht für 2026 von einer Marge von ca. 34 % aus, da die Investitionen in die Kundenbetreuung und die technologische Infrastruktur fortgesetzt werden.

Das Management erwartet, dass die Margen im ersten Quartal 2026 unter 30 % fallen und sich dann im Laufe des Jahres bis zum vierten Quartal auf 35-36 % verbessern werden.

Das Projekt Elevate dürfte durch die Vereinfachung der Geschäftsabläufe und den Einsatz von KI zusätzliche Effizienzpotenziale freisetzen.

3. Exit P/E Multiple: 7,0x

Der Markt bewertet Fiserv mit dem 7,6-fachen des Gewinns. Wir gehen davon aus, dass sich das KGV im Laufe unseres Prognosezeitraums leicht auf 7,0x verringern wird, was unter dem Einjahresdurchschnitt von 13,1x und dem Fünfjahresdurchschnitt von 16,2x liegt.

Dieser konservative Multiplikator trägt dem Ausführungsrisiko während der Transformationsphase und dem Margendruck durch strategische Investitionen Rechnung.

In dem Maße, in dem Fiserv konsequente Verbesserungen im Kundenservice, die Erweiterung der Clover-Plattform und operative Effizienzsteigerungen vorweisen kann, sollte das Unternehmen einen höheren Multiplikator erreichen, der seine Position an der Schnittstelle zwischen Handels- und Finanzökosystemen widerspiegelt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Zahlungsabwickler sind mit technologischen Veränderungen und Wettbewerbsdruck konfrontiert. Hier sehen Sie, wie sich die Fiserv-Aktie unter verschiedenen Szenarien bis Dezember 2030 entwickeln könnte:

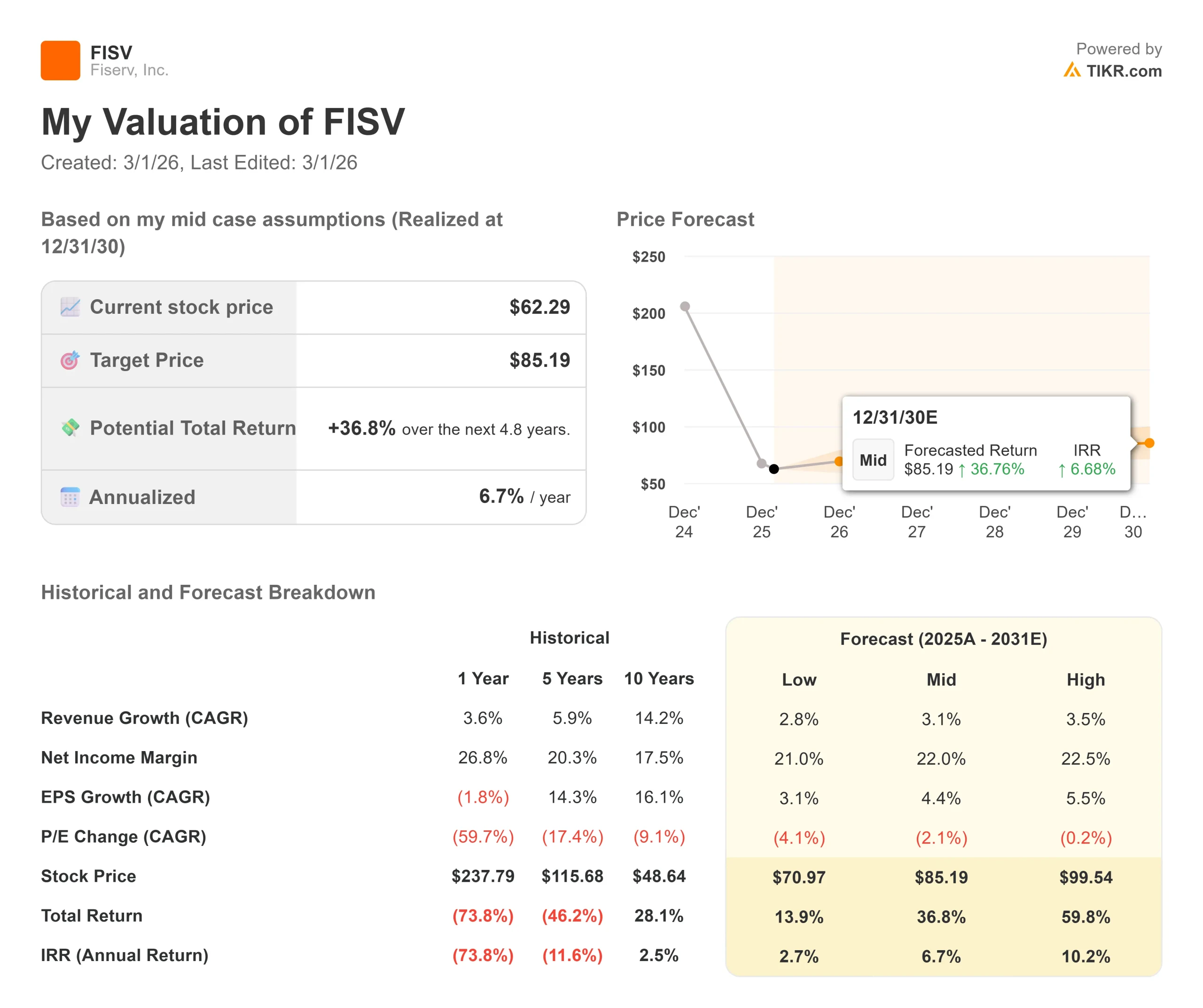

- Low Case: Wenn sich das Umsatzwachstum auf 2,8 % verlangsamt und die Nettogewinnspanne auf 21 % sinkt, erhalten die Anleger immer noch eine Gesamtrendite von 14 % (2,7 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 3,1 % und Gewinnspannen von 22 % erwarten wir eine Gesamtrendite von 37 % (6,7 % jährlich)

- High Case: Wenn die Beschleunigung des digitalen Zahlungsverkehrs zu einem Umsatzwachstum von 3,5 % führt, während Fiserv eine Marge von 22,5 % beibehält, könnte die Gesamtrendite 60 % erreichen (10,2 % pro Jahr).

Sehen Sie, was Analysten jetzt über die FISV-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der internationalen Expansion von Clover, den Erfolg bei der Konvertierung von Nicht-Clover-Händlern, die Stabilisierung des Banksegments und die Effizienzgewinne von Project Elevate wider.

Im unteren Fall hält der Gegenwind im Bankensektor länger als erwartet an oder das Händlerwachstum enttäuscht.

Im oberen Fall beschleunigt sich die Expansion von Clover, Financial Solutions kehrt früher zum Wachstum zurück und die Margenverbesserung übertrifft die Erwartungen, da die Effizienzinitiativen Ergebnisse liefern.

Wie viel Aufwärtspotenzial hat die Fiserv-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!