Wichtigste Erkenntnisse:

- Produkt-Reset: Neue Modelle werden im Frühjahr 2026 35 % des Sortiments ausmachen, mehr als derzeit, da das Designteam die Innovation beschleunigt.

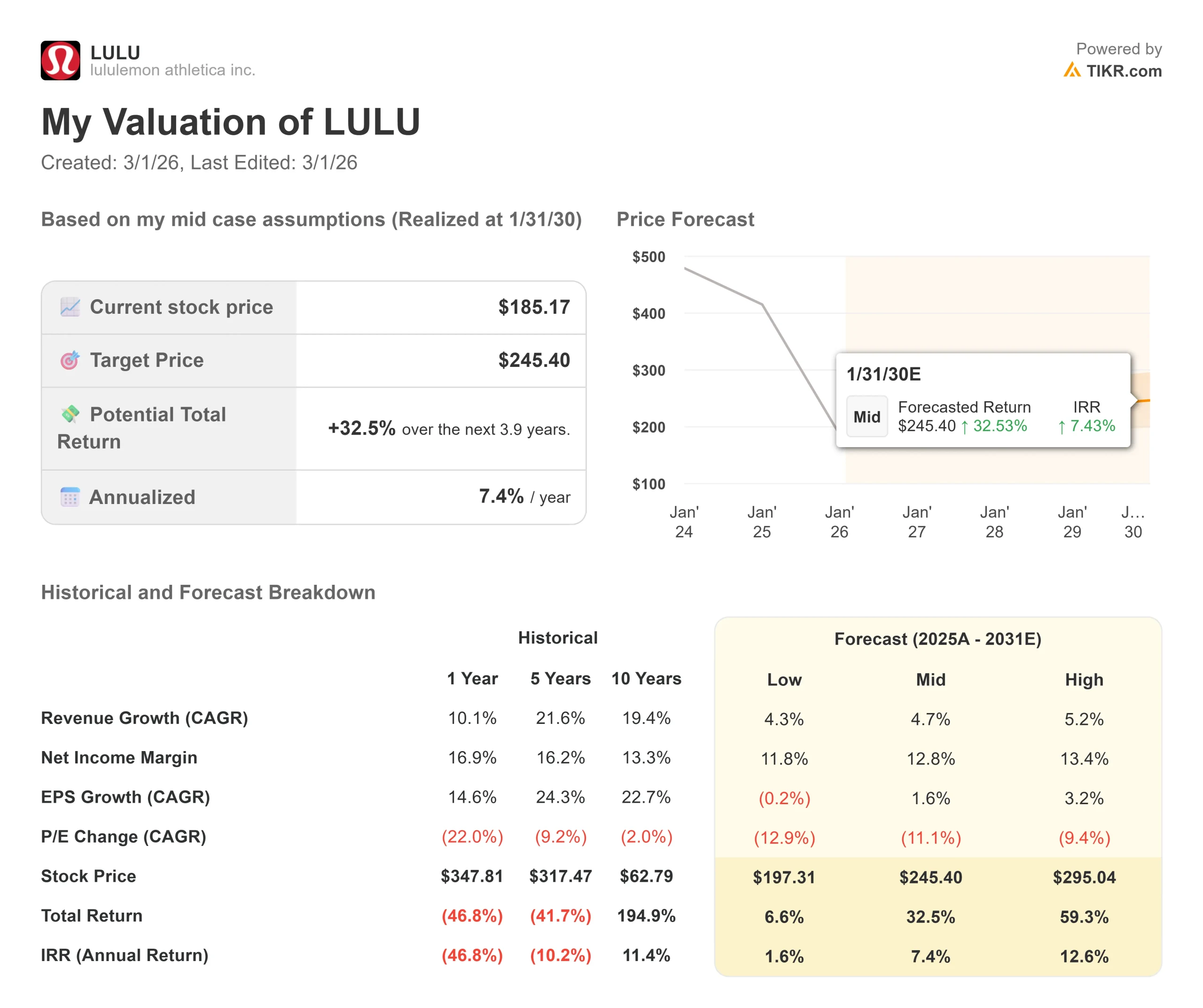

- Kursprognose: Basierend auf der aktuellen Ausführung könnte die LULU-Aktie bis Januar 2028 212 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 15 % gegenüber dem aktuellen Kurs von 185 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 1,9 Jahren ein Wachstum von etwa 7 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Lululemon Athletica(LULU) meldete gemischte Ergebnisse für das dritte Quartal des Geschäftsjahres 2025: Der Gesamtumsatz stieg um 7 % auf 2,6 Milliarden US-Dollar, während der vergleichbare Umsatz in den USA um 5 % zurückging.

CEO Calvin McDonald, der am 31. Januar nach sieben Jahren zurücktreten wird, hob die ermutigende Leistung am Thanksgiving-Wochenende hervor, auch wenn sie sich danach abschwächte.

- Das Unternehmen erwartet nun für das Gesamtjahr einen Umsatz von 10,96 bis 11,05 Mrd. USD, was einem Wachstum von 5 bis 6 % ohne die 53.

- Das Unternehmen erwartet, dass sich die Umsatzentwicklung in den USA im vierten Quartal gegenüber dem dritten Quartal leicht verbessern wird.

- Die internationale Dynamik bleibt stark, wobei der Umsatz auf dem chinesischen Festland währungsbereinigt um 47 % gestiegen ist.

- Das Management erwartet nun, dass das Wachstum in China am oberen Ende des Jahresziels von 20 bis 25 % oder darüber liegt.

Die größte Herausforderung liegt im US-Markt, wo die Frequenz hochwertiger Gäste und die Ausgaben unter den Erwartungen bleiben.

CFO Meghan Frank stellte einen Drei-Säulen-Aktionsplan vor, der sich auf Produktentwicklung, Produktaktivierung und Unternehmenseffizienz konzentriert, um die Wende im Jahr 2026 zu schaffen.

Was das Modell für die Lululemon-Aktie aussagt

Wir haben Lululemon im Rahmen seiner Transformationsbemühungen analysiert, um den Produktmotor neu zu beleben und gleichzeitig die internationale Dynamik aufrechtzuerhalten und den Margendruck durch Zölle zu bewältigen.

- Das Unternehmen sieht sich kurzfristig mit Gegenwind durch erhöhte Zölle und die Abschaffung der De-Minimis-Klausel konfrontiert, die zusammen die operative Marge in Q4 um 410 Basispunkte drücken werden.

- Für das Gesamtjahr rechnet das Management mit einem Rückgang der Bruttomarge um etwa 270 Basispunkte, wobei die Zölle 190 Basispunkte dieses Rückgangs ausmachen.

- Die Produktpipeline ist jedoch vielversprechend. Das Designteam erhöht die Durchdringung mit neuen Modellen auf 35 % für das Frühjahr 2026 und konzentriert sich dabei auf Leistungskategorien wie Train, während es gleichzeitig wichtige Marken wie Swiftly, Daydrift und Steady State auffrischt.

- Die Markteinführung wird beschleunigt, mit dem Ziel, die Entwicklungszeit für Mainline-Produkte von 18-24 Monaten auf 12-14 Monate zu reduzieren.

Die internationalen Märkte bieten zusätzliche Chancen. Das chinesische Festland lieferte im 3. Quartal außergewöhnliche Ergebnisse mit minimalen Preisnachlässen und starken Vollpreisverkäufen.

Das Segment Übrige Welt wuchs um 19 %, wobei die erfolgreichen Eröffnungen von Geschäften in Seoul und Istanbul die Grundlage für eine geografische Expansion bildeten.

Bei einem prognostizierten jährlichen Umsatzwachstum von 4,8 % und einer operativen Marge von 18,4 % geht unser Modell davon aus, dass die Aktie innerhalb von 1,9 Jahren auf 212 $ steigen wird. Dabei wird ein Kurs-Gewinn-Verhältnis von 14 zugrunde gelegt.

Das ist eine Verringerung gegenüber den historischen KGV-Durchschnittswerten von Lululemon von 16,3x (ein Jahr) und 30,7x (fünf Jahre).

Der niedrigere Multiplikator spiegelt die kurzfristige Unsicherheit in Bezug auf die Erholung des US-Marktes und den Gegenwind durch die Zölle wider, obwohl er sich als konservativ erweisen könnte, wenn der Produkt-Reset schneller als erwartet an Fahrt gewinnt.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die LULU-Aktie verwendet:

1. Einkommenswachstum: 4.8%

Das Wachstum von Lululemon hängt von der Stabilisierung des US-Marktes und einer anhaltenden internationalen Dynamik ab.

- Das Unternehmen erzielte im 3. Quartal ein Umsatzwachstum von 7 %, obwohl die Schwäche des US-Marktes die Ergebnisse belastete.

- Das Management erwartet, dass der US-Markt bis 2025 um 1 bis 2 % zurückgehen wird, während das chinesische Festland ein Wachstum von mindestens 20 % erzielt.

- Der Produkt-Reset, der im Frühjahr 2026 beginnt, sollte zu einer Beschleunigung beitragen, da neue Stile in der Vergangenheit ein überdurchschnittliches Wachstum bei hochwertigen Gästen generiert haben.

- Jüngste Innovationen wie Milemaker und Shake It Out zeigen, dass sie bei den Gästen gut ankommen.

Da sich der Mix zu 35 % auf neue Styles verlagert, hat das Unternehmen in Kombination mit einem verbesserten visuellen Merchandising und digitalen Erlebnisverbesserungen mehrere Hebel, um Besucherzahlen und Umsätze zu steigern.

2. Operative Margen: 18.4%

Lululemon zeigte eine Bruttomarge von 55,6% des Nettoumsatzes in Q4, verglichen mit 58,5% in Q3 2024; hier ist ein kurzfristiger Druck unvermeidlich.

Das Unternehmen erwartet in Q4 eine Verringerung der operativen Marge um ca. 680 Basispunkte, die stark von den Zöllen beeinflusst wird.

Für 2026 deutet das Management an, dass die negativen Faktoren die positiven überwiegen werden, wobei ein ganzes Jahr mit Zöllen teilweise durch strategische Preisgestaltung, Lieferantenverhandlungen und Effizienzinitiativen ausgeglichen wird.

Das Team nimmt eine konservative Bestandshaltung ein, indem es die Einheiten unterhalb der Verkaufspläne verwaltet, um das Risiko von Preisnachlässen zu minimieren und die Verfolgungsmöglichkeiten zu nutzen.

3. Exit P/E Multiple: 14x

Der Markt bewertet Lululemon derzeit mit 15,2x Gewinn. Wir gehen davon aus, dass das KGV im Laufe unseres Prognosezeitraums leicht auf 14x gedrückt wird, was das Umsetzungsrisiko im Zusammenhang mit dem Turnaround in den USA und den Margendruck widerspiegelt.

Der Führungswechsel sorgt für kurzfristige Ungewissheit, da CFO Meghan Frank und Chief Commercial Officer Andre Maestrini als Co-CEOs fungieren, bis ein dauerhafter Nachfolger ernannt wird.

Die Produktpipeline ist jedoch bis zur ersten Hälfte des Jahres 2026 weitgehend festgelegt, so dass während der Suche Kontinuität gewährleistet ist.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Der Markt für Sportbekleidung ist nach wie vor hart umkämpft, und das Verbraucherverhalten ist unsicher. Hier sehen Sie, wie sich die Lululemon-Aktie unter verschiedenen Szenarien bis Januar 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 4,3 % verlangsamt und die Nettogewinnspanne auf 11,8 % sinkt, erhalten die Anleger immer noch eine Gesamtrendite von 7 % (2 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 4,7 % und einer Marge von 12,8 % erwarten wir eine Gesamtrendite von 33 % (7 % jährlich).

- High Case: Wenn der Produkt-Reset die Erholung in den USA beschleunigt und zu einem Umsatzwachstum von 5,2 % führt, während sich die Margen bei 13,4 % stabilisieren, könnte die Gesamtrendite 59 % erreichen (13 % jährlich).

Sehen Sie, was Analysten jetzt über die LULU-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung von Produktinnovationen, die erfolgreiche Bewältigung des zollbedingten Gegenwinds sowie die Fähigkeit des Unternehmens wider, hochwertige Gäste wieder anzusprechen und gleichzeitig die internationale Dynamik aufrechtzuerhalten.

Im unteren Fall verbessern sich die Trends in den USA nicht, die Abmilderung der Zölle bleibt aus und der Wettbewerb verschärft sich.

Im oberen Fall finden neue Produkte großen Anklang, das Wachstum in China übertrifft weiterhin die Erwartungen und die Initiativen zur Steigerung der betrieblichen Effizienz übertreffen die Erwartungen.

Wie viel Aufwärtspotenzial hat die Lululemon-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!