Wichtigste Erkenntnisse:

- Ausbau des E-Commerce: Das GMV stieg in Brasilien und Mexiko um 35%, angetrieben durch niedrigere Versandschwellen und ein verbessertes Wertangebot.

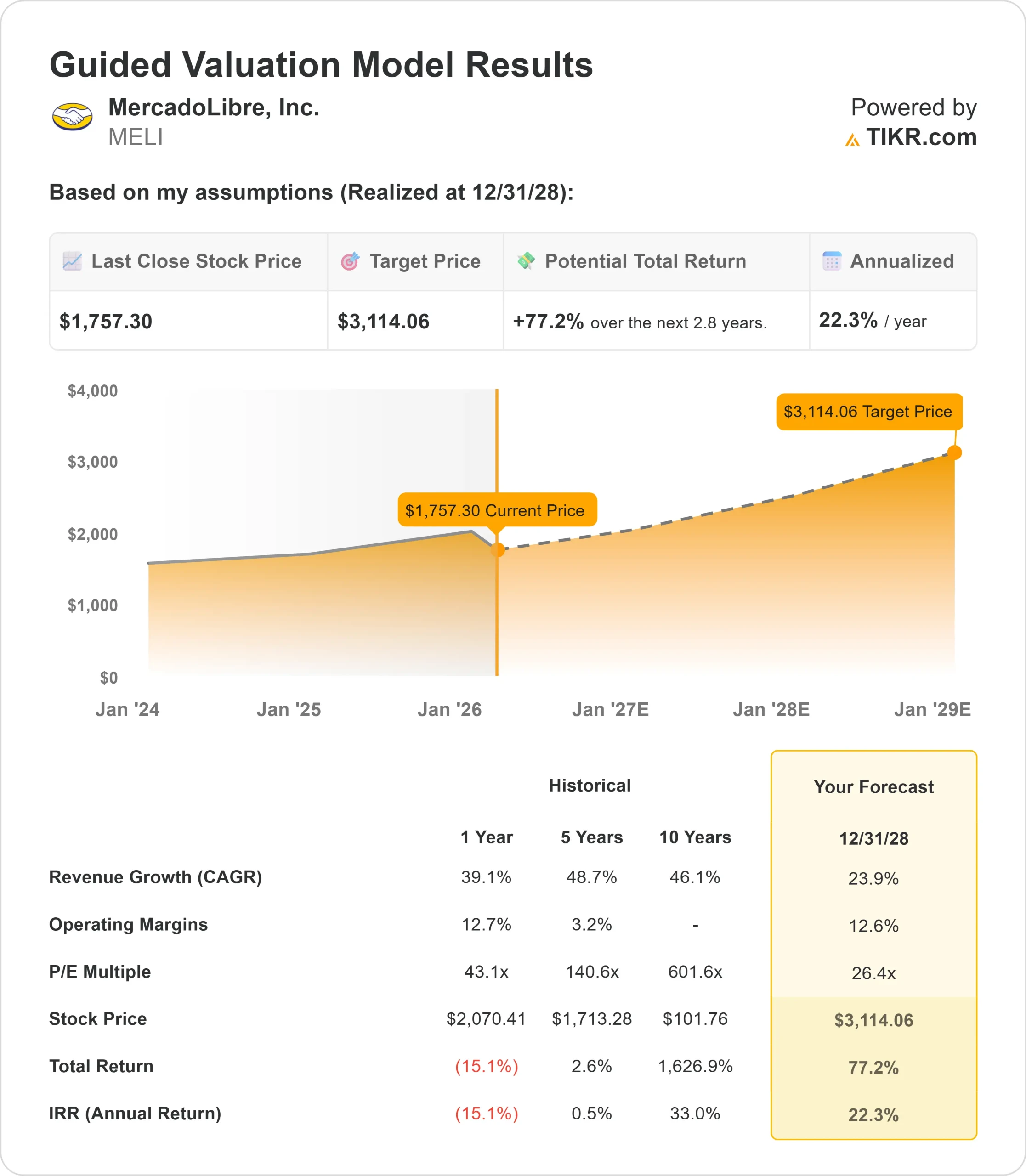

- Kursprognose: Auf der Grundlage der aktuellen Ausführung könnte die MELI-Aktie bis Dezember 2028 einen Wert von 3.114 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 77 % gegenüber dem aktuellen Kurs von 1.757 $.

- Jährliche Rendite: Anleger könnten in den nächsten 2,8 Jahren ein Wachstum von rund 22 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

MercadoLibre(MELI) lieferte ein beeindruckendes Q4 2025 mit einem Nettoumsatzwachstum von 45% im Jahresvergleich. Das Unternehmen erhöhte das Wachstum des Betriebsergebnisses für das Gesamtjahr auf 22 % und demonstrierte damit die Stärke seines Ökosystemansatzes.

CFO Martin de los Santos betonte, dass strategische Investitionen das Wachstum sowohl im Handel als auch im Fintech-Bereich vorantreiben.

- Die Entscheidung, die Schwelle für den kostenlosen Versand in Brasilien zu senken, beschleunigte die Kaufhäufigkeit und zog neue Käufer an, während das Logistiknetzwerk die gestiegenen Volumina mit Produktivitätssteigerungen aufnahm.

- Die KI verändert zahlreiche Geschäftsbereiche. In der Werbung sorgten KI-gestützte Gebotsalgorithmen und automatisierte Kampagnentools für ein Umsatzwachstum von 67 %.

- Der KI-Assistent Mercado Pago des Unternehmens löst nun 87 % der Kundeninteraktionen ohne menschliche Unterstützung und wickelt alles von der Kreditkartenverwaltung bis zu Überweisungen ab.

- Das Fintech-Unternehmen erreichte einen Meilenstein: Mercado Pago erreichte den führenden Net Promoter Score in Brasilien, Mexiko, Argentinien und Chile.

- Die monatlich aktiven Nutzer wuchsen in 10 aufeinanderfolgenden Quartalen um fast 30 %.

- Das Kreditportfolio verdoppelte sich fast auf 12,5 Milliarden US-Dollar, einschließlich 3 Millionen neuer Kreditkarten allein im vierten Quartal.

Trotz starker Fundamentaldaten in den Bereichen Handel, Fintech und Werbung wird MercadoLibre zu einem Kurs von 1.757 $ gehandelt und bietet Anlegern, die die Dominanz des Unternehmens in den unterentwickelten lateinamerikanischen Märkten erkennen, ein erhebliches Kurspotenzial.

Was das Modell über die MercadoLibre-Aktie aussagt

Wir haben MercadoLibre anhand seiner beiden Wachstumsmotoren analysiert: die Expansion des Marktplatzes und die Durchdringung der Finanzdienstleistungen in Lateinamerika, wo sowohl der E-Commerce als auch der digitale Zahlungsverkehr deutlich hinter den entwickelten Märkten zurückbleiben.

Das Handelsgeschäft profitiert von mehreren Katalysatoren. In Brasilien beschleunigte sich das GMV-Wachstum von 29 % im zweiten Quartal auf 35 % im vierten Quartal, während die verkauften Artikel um 45 % anstiegen.

Mexiko zeigte eine ähnliche Dynamik mit einem GMV-Wachstum von 35 %.

Diese Zuwächse sind auf gezielte Investitionen in den kostenlosen Versand zurückzuführen, den das Management als entscheidend für die langfristige Gewinnung von Marktanteilen in einer Region ansieht, in der die Durchdringung des Online-Einzelhandels nach wie vor gering ist.

Die Fintech-Chance ist ebenso überzeugend. Die Ausgabe von Kreditkarten beschleunigte sich von 1,5 Millionen im zweiten Quartal auf fast 3 Millionen im vierten Quartal und expandierte in Brasilien, Mexiko und dem neu eingeführten Programm in Argentinien.

Ältere Kreditkartenkohorten in Brasilien sind auf NIMAL-Ebene bereits profitabel, was das Geschäftsmodell bei seiner Skalierung bestätigt.

Bei einem prognostizierten jährlichen Umsatzwachstum von 23,9 % und einer operativen Marge von 12,6 % geht unser Modell davon aus, dass die Aktie innerhalb von 2,8 Jahren auf 3.114 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 26,4x voraus.

Dies stellt eine erhebliche Kompression von MercadoLibres historischen P/E-Durchschnitten von 43,1x (ein Jahr) und 140x (fünf Jahre) dar. Der niedrigere Multiplikator berücksichtigt den kurzfristigen Margendruck durch Investitionen in den Bereichen Versand, Kreditkarten, grenzüberschreitender Handel und Erstkundengeschäft.

Der eigentliche Wert liegt in der Erzielung von strukturellem Wachstum, da sich Lateinamerika vom bargeldbasierten Offline-Handel zu digitalen Marktplätzen und Finanzdienstleistungen wandelt.

Das Management gibt bewusst langfristigen Marktanteilen den Vorrang vor kurzfristigen Margen, eine Strategie, die in 28 aufeinanderfolgenden Quartalen zu einem Umsatzwachstum von über 30 % geführt hat.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die MELI-Aktie verwendet:

1. Umsatzwachstum: 23,9%

Das Wachstum von MercadoLibre konzentriert sich auf die beschleunigte Einführung von E-Commerce und Fintech in ganz Lateinamerika.

- Das Unternehmen erzielte im 4. Quartal ein Umsatzwachstum von 45 %, wobei Brasilien mit einem Anstieg der verkauften Artikel um 45 % und einem Anstieg des GMV um 35 % besonders stark war.

- Werbung stellt eine neue margenstarke Einnahmequelle dar und wuchs um 67 %, da KI-gestützte Tools die Renditen der Werbetreibenden verbessern und eine höhere Budgetzuweisung fördern.

- Das Management sieht hier noch erhebliches Potenzial, da der Anteil der Werbeeinnahmen am GMV im Vergleich zu anderen Unternehmen weltweit derzeit gering ist.

- Das Kreditgeschäft skaliert schnell, wobei sich das Portfolio auf 12,5 Milliarden US-Dollar fast verdoppelt hat.

Während das Kreditkartenprogramm in Brasilien reift und in Mexiko und Argentinien expandiert, schafft es wiederkehrende Einnahmen durch Zinserträge und stärkt das Engagement im Ökosystem.

2. Operative Margen: 12.6%

MercadoLibre konnte die Margen durch gezielte Investitionen in den kostenlosen Versand, die Ausweitung des Kreditkartenprogramms, den grenzüberschreitenden Handel und den First-Party-Retail um 5-6 Prozentpunkte steigern.

Das Management betrachtet diese Investitionen als Grundlage für langfristiges Wachstum und nicht als Ineffizienzen.

Das Unternehmen hat gezeigt, dass es in der Lage ist, eine operative Hebelwirkung zu erzielen, indem die Logistik ein höheres Volumen aufnimmt und gleichzeitig die Stückkosten in Brasilien um 11 % senkt.

Mit zunehmender Größe und der Reifung neuerer Initiativen wie Kreditkarten dürften sich die Margen gegenüber dem derzeitigen Niveau erhöhen.

3. Exit P/E Multiple: 26.4x

Der Markt bewertet MercadoLibre mit dem 30,4-fachen des Gewinns. Wir gehen davon aus, dass sich das KGV im Laufe unseres Prognosezeitraums auf 26,4x reduzieren wird, was die kurzfristigen Margeninvestitionen und das Ausführungsrisiko widerspiegelt, da das Unternehmen mehrere Geschäftsbereiche gleichzeitig skaliert.

Wenn sich die Investitionen in den Bereichen Versand und Kreditkarten jedoch bewähren, die Renditen realisiert werden und die Werbung eine höhere Marktdurchdringung erreicht, sollte das Unternehmen einen höheren Multiplikator erzielen.

Die Kombination aus starken wirtschaftlichen Kennzahlen, der Marktführerschaft in Lateinamerika und mehreren wachstumsstarken Geschäftssegmenten unterstützt eine Bewertungsexpansion, wenn der Investitionszyklus fortschreitet.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

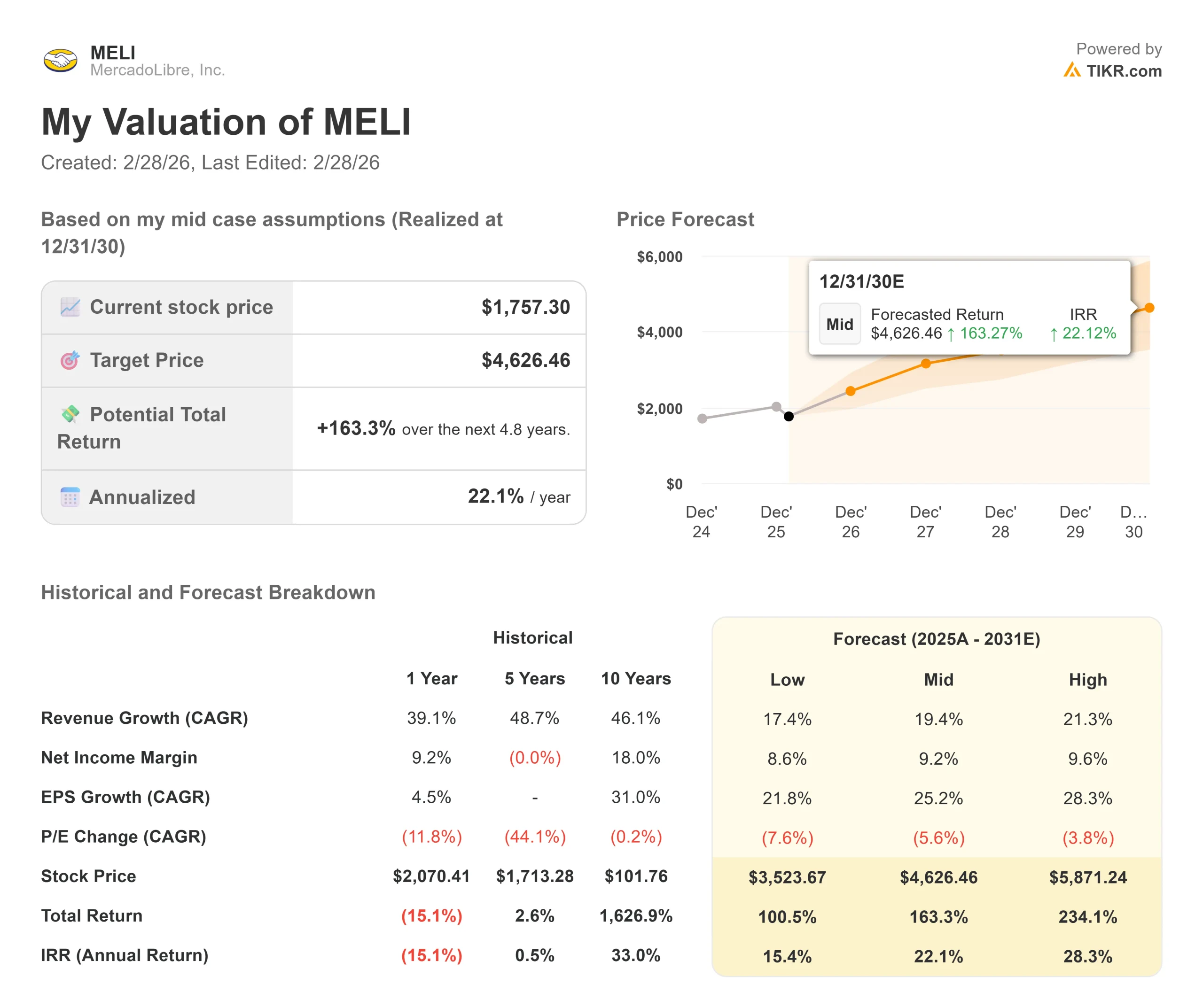

Lateinamerikanische E-Commerce- und Fintech-Unternehmen stehen vor Herausforderungen bei der Umsetzung und makroökonomischer Volatilität. Hier ist, wie sich die MercadoLibre Aktie unter verschiedenen Szenarien bis Dezember 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 17,4 % verlangsamt und die Nettogewinnmargen auf 8,6 % sinken, erhalten die Anleger immer noch eine Gesamtrendite von 100,5 % (15,4 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 19,4 % und einer Marge von 9,2 % erwarten wir eine Gesamtrendite von 163,3 % (22,1 % jährlich).

- High Case: Wenn die Beschleunigung des E-Commerce und die Skalierung der Kredite zu einem Umsatzwachstum von 21,3 % führen, während MercadoLibre eine Marge von 9,6 % erzielt, könnte die Gesamtrendite 234,1 % erreichen (28,3 % jährlich).

Sehen Sie, was Analysten jetzt über die MELI-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Ausführung der Investitionen in den kostenlosen Versand, die Qualität des Kreditkartenportfolios, die Werbedurchdringung und die Fähigkeit des Unternehmens wider, die Margen zu erhöhen und gleichzeitig die Wachstumsdynamik in Brasilien, Mexiko, Argentinien und kleineren Märkten aufrechtzuerhalten.

Wie viel Aufwärtspotenzial hat die MercadoLibre Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Alles was Sie brauchen sind drei einfache Eingaben:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!