Wichtige Statistiken für die Chevron-Aktie

- 52-Wochen-Spanne: $134 bis $215

- Aktueller Kurs: $196

- Mittleres Kursziel: $215

- Höchstes Kursziel: $236

- Analystenkonsens: 13 Käufe / 5 Outperforms / 6 Holds / 1 Underperform / 1 Sell

- TIKR Modell-Ziel (Dez. 2030): $

Die Chevron-Aktie übertrifft das 1. Quartal, während sie das Spielbuch spielt, das kein Konkurrent kopieren kann

Die Chevron Corporation(CVX) ist eines der größten integrierten Energieunternehmen der Welt, und ihr Ergebnisbericht für das erste Quartal 2026 lieferte den bisher deutlichsten Beweis dafür, dass ihre Portfolioarchitektur genau für den Moment konzipiert wurde, in dem sich die Welt jetzt befindet.

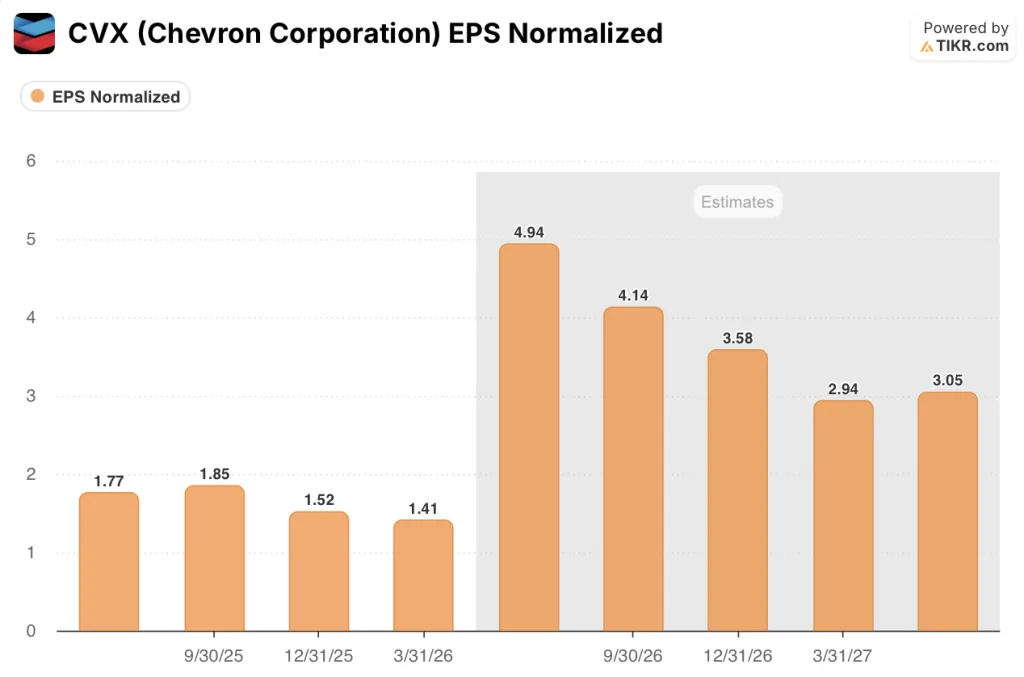

Das Unternehmen meldete für das erste Quartal 2026 einen bereinigten Gewinn je Aktie von 1,41 USD und übertraf damit die Konsensschätzung der Börse von 0,95 USD bei weitem, obwohl der Nettogewinn von 2,2 Mrd. USD im Jahresvergleich um 36,9 % zurückging, was auf Derivateeffekte in Höhe von etwa 3 Mrd. USD zurückzuführen ist, die mit dem steilen Anstieg der Rohstoffpreise im März zusammenhängen.

Dieser Timing-Effekt hat nichts mit den Fundamentaldaten zu tun, sondern ist ein buchhalterisches Artefakt der steigenden Ölpreise, und CFO Eimear Bonner bestätigte, dass sich etwa 1 Mrd. USD dieser Papierpositionen im zweiten Quartal voraussichtlich in Gewinne umwandeln werden.

Die eigentliche Geschichte der Chevron-Aktie ist die Entwicklung des Upstream-Geschäfts: Die Segmenterträge von 3,9 Mrd. USD stiegen im Jahresvergleich um 4 %, die Produktion erreichte im Quartal 3.858 MBOED, und die US-Produktion überstieg im dritten Quartal in Folge 2 Mio. Barrel pro Tag - jetzt unterstützt durch die abgeschlossene Integration der Hess-Übernahme.

Weniger als 5 % der Produktion von Chevron entfallen auf den Nahen Osten, ein struktureller Vorteil gegenüber Konkurrenten mit stärkerem regionalem Engagement, und CEO Mike Wirth wies auf diese Tatsache während der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 hin: "Trotz der erhöhten geopolitischen Volatilität und der damit verbundenen Lieferunterbrechungen hat Chevron im ersten Quartal eine solide Leistung erbracht, was die Widerstandsfähigkeit unseres Portfolios und den Wert einer disziplinierten Ausführung unterstreicht."

Die Anlage Tengizchevroil (TCO) in Kasachstan, Chevrons größter Cashflow generierender Vermögenswert, kehrte nach einer feuerbedingten Unterbrechung im ersten Quartal zur vollen Produktion zurück und läuft nun mit mehr als 1 Million BOEPD, wobei die Prognose für den freien Cashflow im Gesamtjahr von 6 Milliarden US-Dollar trotz des Rückschlags im ersten Quartal unverändert blieb.

Chevron bewegte sich auch in Venezuela und schloss einen Tausch von Vermögenswerten mit PDVSA ab, durch den die Beteiligung am Joint Venture Petroindependencia auf 49 % erhöht und die Petropiar-Position im Orinoco-Gürtel um zusammenhängende Flächen erweitert wurde, wobei CEO Wirth davon ausgeht, dass die ausstehenden venezolanischen Schulden des Unternehmens bei den derzeitigen Preisen bis 2027 vollständig getilgt sein werden.

Analysten halten ein mittleres Kursziel von $215 für die CVX-Aktie trotz Downstream-Störungen

Die Anlagediskussion rund um die Chevron-Aktie dreht sich derzeit nicht um die Frage, ob das Unternehmen gut abschneidet, sondern darum, ob die Derivat-Timing-Effekte, die die GAAP-Ergebnisse des ersten Quartals verdecken, die Einschätzung des Marktes hinsichtlich der zugrunde liegenden Cash-Generierung weiterhin verzerren werden.

Die Antwort lautet nein. Der Timing-Effekt in Höhe von 3 Mrd. USD in Q1 ist eine Funktion steigender Preise und der Mark-to-Market-Bilanzierung von Derivatpositionen auf Papier, die mit physischen Ladungen verbunden sind; diese Effekte kehren sich mechanisch um, wenn die Ladungen abgewickelt werden, und Bonner bestätigte direkt den Zeitplan für die Abwicklung in Q2.

Lässt man das Timing-Getöse beiseite, bleibt ein Unternehmen übrig, das in einem einzigen Quartal einen bereinigten freien Cashflow von 4,1 Mrd. USD erwirtschaftet hat, wobei die US-Raffinerien mit einem Rekord-Rohstoffdurchsatz arbeiten und die internationalen LNG-Anlagen in Gorgon und Wheatstone mit voller Leistung laufen.

Die Analysten der Börse haben diese Einschätzung deutlich aufgegriffen: 13 Analysten stufen die CVX-Aktie als "Buy" ein, 5 als "Outperform", 6 als "Hold", 1 als "Underperform" und 1 als "Sell", mit einem durchschnittlichen Kursziel von etwa 215 $, was einem Aufwärtspotenzial von etwa 10 % gegenüber dem aktuellen Kurs von 196,12 $ entspricht.

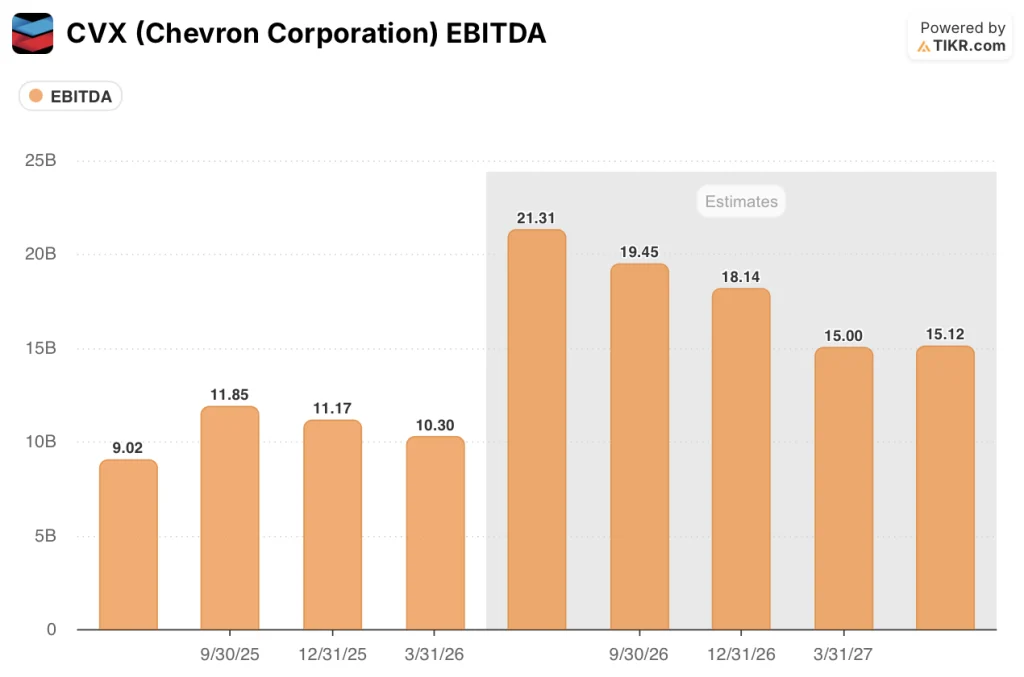

Die Konsensprognose für das EBITDA im zweiten Quartal 2026 liegt bei rund 21 Mrd. $, was einem Anstieg von rund 136 % gegenüber dem Vorjahr entspricht und die Kombination aus erhöhten Ölpreisen aufgrund der Störung in der Straße von Hormuz und der vollständigen Integration der Vermögenswerte von Hess in die Produktionsbasis widerspiegelt.

Das Bild pro Aktie erzählt die gleiche Geschichte mit noch größerer Präzision: Der Konsens für den Gewinn pro Aktie für das zweite Quartal 2026 liegt bei etwa 5 $, verglichen mit 1,41 $ im ersten Quartal und 1,85 $ im Vorjahreszeitraum, da der Derivateeffekt, der die im ersten Quartal gemeldeten Gewinne drückte, sich umkehrt und die höheren Rohstoffpreise ohne buchhalterischen Ausgleich durch die Upstream-Margen fließen.

Die strukturellen Argumente für Chevron-Aktien beruhen auf drei Säulen, die sich alle im Moment bewähren: Die Hess-Integration führte im ersten Quartal zu einem Produktionszuwachs von etwa 500.000 BOEPD im Jahresvergleich, die Gasanlagen im östlichen Mittelmeerraum bei Leviathan und Tamar sind voll ausgelastet, und die Ende 2025 abgeschlossenen Arbeiten zur Beseitigung von Engpässen bei TCO zeigen erste Produktionssteigerungen, die das Management laut eigenen Angaben in der Telefonkonferenz zum zweiten Quartal quantifizieren wird.

Die einzige echte Spannung, die die Börse beobachtet, ist das Downstream-Segment, das im ersten Quartal einen Verlust von 817 Mio. USD verzeichnete, nach einem Gewinn von 325 Mio. USD im Vorjahr, was ausschließlich auf Timing-Effekte und nicht auf eine Verschlechterung der Raffineriewirtschaft zurückzuführen ist - Wirth hob hervor, dass Chevrons Raffinerie-Integration jetzt über 40 % des Rohöls in seine asiatischen Raffinerien und über 50 % in sein US-System leitet, ein Wettbewerbsvorteil in einem Markt, in dem der Zugang zu Rohöl die wichtigste Beschränkung für den Durchsatz darstellt.

TIKRs Basisfall von $210 und der Weg zu $280 bis 2030

Das Mid-Case-Bewertungsmodell von TIKR sieht die CVX-Aktie bis zum Jahresende 2026 bei etwa 210 $, verankert in einer Ausweitung der Nettogewinnspanne auf etwa 11 % und einer durchschnittlichen jährlichen Gewinnsteigerung je Aktie von etwa 9 % bis 2030, wobei die Annahmen auf der Produktionssteigerung bei Hess, dem TCO-Debottlenecking und anhaltend hohen Rohstoffpreisen bis mindestens Mitte des Jahrzehnts basieren.

Mit einem Kurs von ca. 196 $ gegenüber der mittleren Preisprognose von TIKR für 2030 von ca. 281 $ und einer Gesamtrendite von ca. 43 % über den Prognosezeitraum gegenüber einer historischen 10-Jahres-IRR von 7 % scheint die Chevron-Aktie für Anleger mit einem mehrjährigen Zeithorizont, die bereit sind, einen kapitaldisziplinierten Super-Major über eine Periode strukturell hoher Energiepreise zu besitzen, unterbewertet.

Das Szenario für CVX läuft auf eine Frage hinaus: Wie lange wird das derzeitige Angebotsumfeld anhalten, und wie viel von diesem Cashflow wird Chevron zurückgeben bzw. reinvestieren?

Ist die Chevron-Aktie unterbewertet?

Das Mid-Case-Modell von TIKR sieht CVX bis Ende 2026 bei ca. 210 $ und bis 2030 bei ca. 281 $, was eine kurzfristige Rendite von ca. 10 % und eine Gesamtrendite von ca. 43 % über den Prognosezeitraum bedeutet.

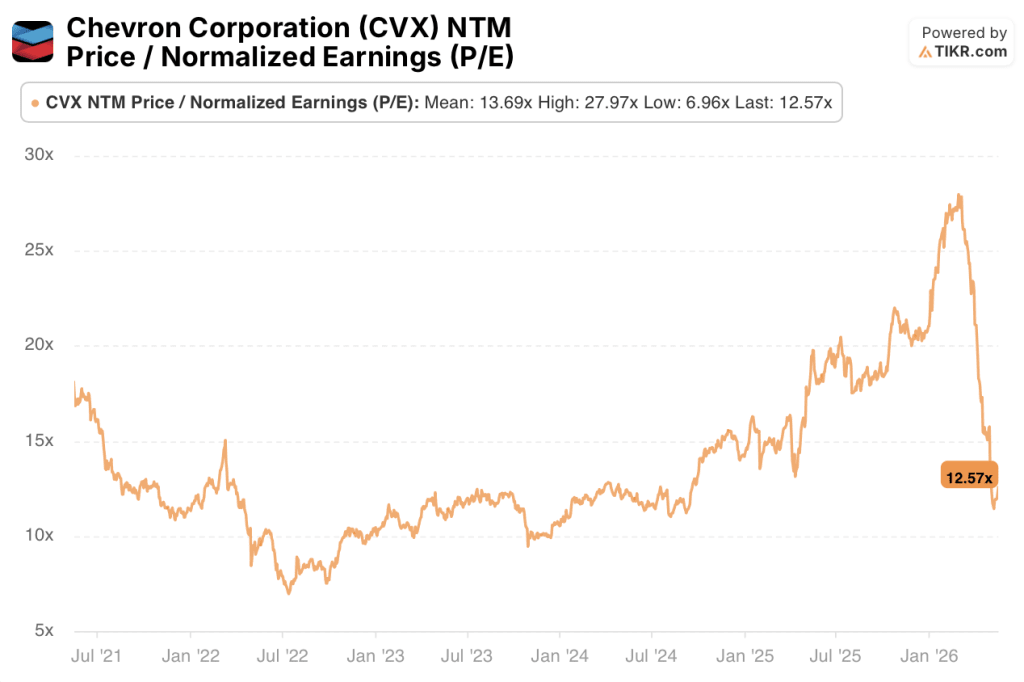

CVX wird derzeit mit dem 12,57-fachen des NTM-Kurs-Gewinn-Verhältnisses gehandelt und liegt damit unter dem historischen Mittelwert von 13,69, während sich der Gewinn pro Aktie im zweiten Quartal gegenüber dem Vorjahr fast verdreifachen dürfte, da sich die Timing-Effekte der Derivate aus dem ersten Quartal auflösen.

Die Schlüsselvariable ist die Beständigkeit der Rohstoffpreise nach der Hormuz-Störung.

Sollten Sie in Chevron Corporation investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Chevron Corporation auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Chevron Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CVX-Aktie auf TIKR → kostenlos