Wichtige Statistiken für Carvana Co. (CVNA)

- 52-Wochen-Spanne: $54,46 - $97,38

- Aktueller Kurs: $69,80 (8. Juni 2026)

- Kursziel der Straße (Mittelwert): ~$93

- TIKR-Modell-Ziel (Mitte): ~$141 (~18% annualisiert)

- Q1 2026 Umsatz: $6.43B (+52% YoY)

- Q1 2026 Einzelhandelseinheiten: 187.393 (+40% YoY)

- Q1 2026 Bereinigtes EBITDA: $672M (10,4% Marge)

- Q1 2026 Nettogewinn: $405M

- NTM KGV: ~41x

- Nettoverschuldung/EBITDA: 1.13x

Die meisten Anleger wissen nie, ob eine Aktie wirklich unterbewertet oder überbewertet ist. Die professionellen Bewertungstools von TIKR geben Ihnen eine klare, datengestützte Antwort für mehr als 60.000 Aktien - und das kostenlos.

Sechs Rekorde und ein 17%iger Rückgang: Was Carvana gerade meldete

Carvana verkaufte im 1. Quartal 2026 187.393 Fahrzeuge, ein Plus von 40 % im Vergleich zum Vorjahr, was das sechste Quartal in Folge mit einem Wachstum von 40 % oder mehr bei den Verkaufszahlen darstellt. Der Umsatz stieg um 52 % auf 6,43 Mrd. $, was einen neuen Quartalsrekord darstellt.

Das bereinigte EBITDA belief sich auf 672 Millionen US-Dollar bei einer Marge von 10,4 %, gegenüber 488 Millionen US-Dollar und einer Marge von 11,5 % im Vorjahr. Das Management prognostizierte für das 2. Quartal einen sequenziellen Anstieg sowohl bei den Einzelhandelseinheiten als auch beim bereinigten EBITDA, was für beide Kennzahlen einen neuen Unternehmensrekord darstellt.

CEO Ernie Garcia beschrieb die Dynamik direkt: "Die Gebrauchtwagenbranche ist darauf ausgelegt, Kunden dabei zu helfen, Autos miteinander zu tauschen, und unser vertikal integriertes Modell ist darauf ausgelegt, diesen Prozess einfacher, schneller, effizienter und unterhaltsamer zu gestalten."

Das Diagramm zu Umsatz und Bruttomarge zeigt den weiteren Verlauf: Der Umsatz erreichte 2023 mit 10,8 Mrd. $ seinen Tiefpunkt, als das Unternehmen das Volumen bewusst zurücknahm, um die Wirtschaftlichkeit der Einheiten zu stabilisieren, erholte sich dann 2024 auf 13,7 Mrd. $ und beschleunigte sich 2025 auf 20,3 Mrd. $.

Die Bruttomargen erholten sich von 9 % während der Krise im Jahr 2022 auf über 20 % sowohl im Jahr 2024 als auch im Jahr 2025, was die strukturelle Verbesserung der Art und Weise widerspiegelt, wie das Unternehmen den Gewinn pro verkauftem Fahrzeug erzielt.

Sehen Sie genau, wie sich die Kursziele der Analysten für die Carvana-Aktie in den letzten 12 Monaten entwickelt haben, und verfolgen Sie mit TIKR kostenlos jede Ratingänderung.

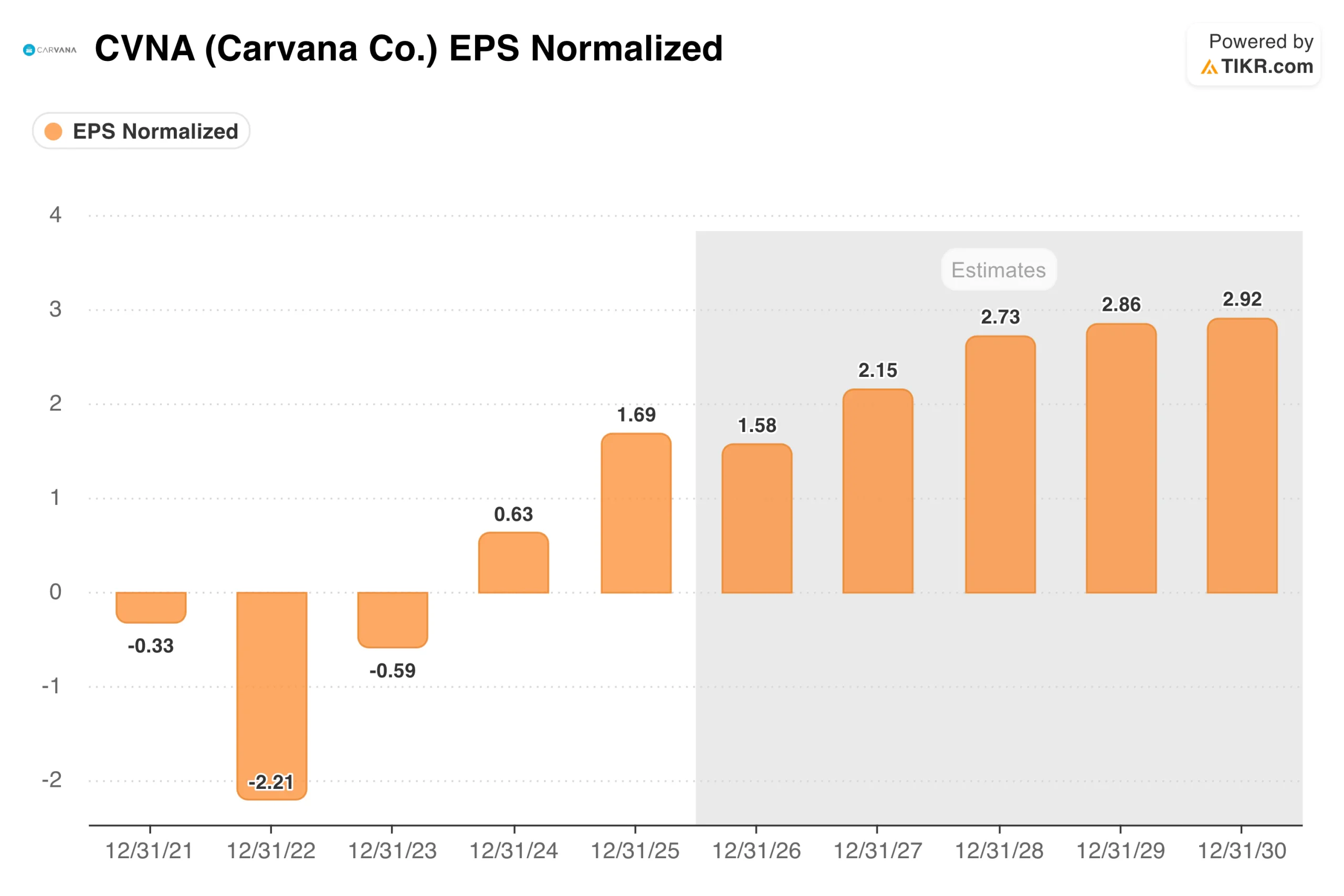

Von -$2,21 auf $1,69: Die Gewinntransformation

Das Diagramm zum Gewinn pro Aktie zeigt eine der schärfsten Kehrtwendungen in der jüngeren Marktgeschichte. Carvana verlor 2022 während des Beinahe-Konkurses 2,21 $ pro Aktie, verzeichnete 2023 einen geringeren Verlust, als die Umstrukturierung anhielt, und wurde dann mit 0,63 $ im Jahr 2024 und 1,69 $ im Jahr 2025 profitabel.

Die Konsensschätzungen für die Zukunft deuten auf fast 3 $ pro Aktie bis 2030 hin.

Die Bilanzsanierung verläuft parallel zu dieser Gewinnentwicklung. Das Verhältnis zwischen Nettoverschuldung und EBITDA lag Ende des ersten Quartals 2026 beim 1,13-fachen.

Vor drei Jahren verhandelte das Unternehmen noch mit seinen Gläubigern. Der künftige Ertragspfad wird nun durch das operative Geschäft und nicht mehr durch die Emission von Schuldtiteln finanziert, was das Risikoprofil des Unternehmens grundlegend verändert.

Die besten Ideen der Wall Street bleiben nicht lange verborgen. Erhalten Sie mit TIKR kostenlos Analysten-Upgrades, Gewinnübertreibungen und Umsatzüberraschungen bei Tausenden von Aktien in dem Moment, in dem sie passieren →.

Was das TIKR-Modell über CVNA aussagt

Das TIKR-Modell sieht für die Carvana-Aktie unter den mittleren Annahmen ein Kursziel von etwa 141 $ vor, was eine annualisierte Rendite von etwa 18 % gegenüber dem aktuellen Kurs bedeutet.

Das Modell geht von einem Umsatzwachstum aus, bei dem Carvana von seinem derzeitigen Anteil von etwa 1,6 % am US-Gebrauchtwagenmarkt weiter Anteile gewinnt, wobei sich die Margen in Richtung des langfristigen Ziels des Unternehmens von 13,5 % bereinigtem EBITDA entwickeln.

Erwähnenswert ist, dass das Modell eine erhebliche Kompression des KGV-Multiplikators über den Prognosezeitraum berücksichtigt, was bedeutet, dass das Renditeszenario durch das Ertragswachstum und nicht durch eine Ausweitung des Multiplikators gegenüber dem aktuellen Niveau bestimmt wird.

Das durchschnittliche Kursziel von etwa 93 $ impliziert ein Aufwärtspotenzial von etwa 33 %, ohne dass das gesamte langfristige Szenario angenommen wird.

Worauf die Bullen wetten

- Der Marktanteilsvorsprung ist enorm. Mit einem Anteil von etwa 1,6 % an den US-Gebrauchtwagenverkäufen hat Carvana noch Jahre hohen Wachstums vor sich, bevor es sich einer strukturellen Sättigung nähert. Jedes zusätzliche 1 % des Marktanteils entspricht einem Jahresumsatz von etwa 15 Milliarden US-Dollar bei den derzeitigen Branchenvolumina.

- Mit zunehmender Größe verbessert sich die operative Hebelwirkung. Die fixen Infrastrukturkosten verteilen sich auf mehr Einheiten, die VVG-Kosten pro Einheit sind rückläufig, und die Logistikeffizienz ist auf Rekordniveau. Der Weg von 10 % auf 13,5 % bereinigte EBITDA-Margen ist klar definiert und erfordert keine heroischen Annahmen.

- Die Bilanz stellt kein Risiko mehr dar. Das Verhältnis von Nettoverschuldung zu EBITDA beträgt das 1,13-fache, nachdem das Unternehmen vor zwei Jahren noch fast zahlungsunfähig war, was eine grundlegende Änderung der Anlagethese darstellt.

Worauf die Bären achten

Der Bruttogewinn pro Einheit ist im 1. Quartal im Vergleich zum Vorjahr leicht gesunken. Das Management räumte ein, dass in den letzten Quartalen höhere Wiederherstellungskosten angefallen sind, und die Anleger werden GPU genau beobachten, wenn das Unternehmen in neue Regionen expandiert und sich mit ADESA zusammenschließt.

In der Bewertung ist ein Großteil der Wachstumsstory enthalten. Beim 41-fachen des voraussichtlichen Gewinns würde eine Verlangsamung des Stückzahlenwachstums oder ein Rückgang des Bruttogewinns pro Stück den Multiplikator schnell und erheblich unter Druck setzen.

Zölle und das Angebot an Gebrauchtwagen sorgen für kurzfristige Unsicherheit. Höhere Kosten für Autoteile könnten die Aufbereitungsmargen belasten, und eine bessere Erschwinglichkeit von Neuwagen könnte die Dynamik der Gebrauchtwagennachfrage in einer Weise verändern, die sich nur schwer genau modellieren lässt.

Nutzen Sie die professionellen Tools zur Analyse der CVNA-Aktie auf TIKR → kostenlos.

Sollten Sie in Carvana Co. investieren?

Carvana ist eines der wenigen Unternehmen in der Branche, das sein Einzelhandelsvolumen um 40 % pro Quartal steigert und gleichzeitig seine Bilanz verbessert und seine Margen ausbaut. Die Aktie, die seit Jahresbeginn trotz operativer Rekordergebnisse um 17 % gesunken ist, spiegelt makroökonomische Bedenken und Bewertungsdruck wider, nicht eine Verschlechterung des Geschäfts.

Bei einem Kurs-Gewinn-Verhältnis von etwa 41 ist Überzeugungsarbeit erforderlich. Der mittlere Fall des TIKR-Modells von etwa 141 $ mit einer annualisierten Rendite von etwa 18 % macht die Berechnungen für Anleger, die glauben, dass die Marktanteilsstory von hier aus noch weiter laufen kann, überzeugend.

Wenn Sie auf TIKR setzen, erhalten Sie Zugang zu den historischen Finanzdaten der letzten Jahre, zu den Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, zur Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und zur Frage, ob die Kursziele nach oben oder unten tendieren. Sie können eine kostenlose Watchlist erstellen, um Carvana zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!