Eckdaten

- Aktueller Kurs: ~$350

- Q1 2026 Umsatz: $109,9B, plus 22% YoY

- Q1 2026 EPS (GAAP): $5,11, plus 82% YoY

- Google Cloud-Umsatz: $20 Mrd., plus 63% YoY

- Google Search & andere Einnahmen: $60,4 Mrd., plus 19% YoY

- Operatives Ergebnis: $39,7 Mrd., plus 30% im Jahresvergleich; operative Marge 36%.

- TIKR-Modell-Kursziel: ~$563 (Mid-Case, realisiert am 31.12.30)

- Implizites Upside: ~61% über etwa 5 Jahre (~11% auf Jahresbasis)

What Happened?

Alphabet Q1 2026 Ergebnisaufschlüsselung

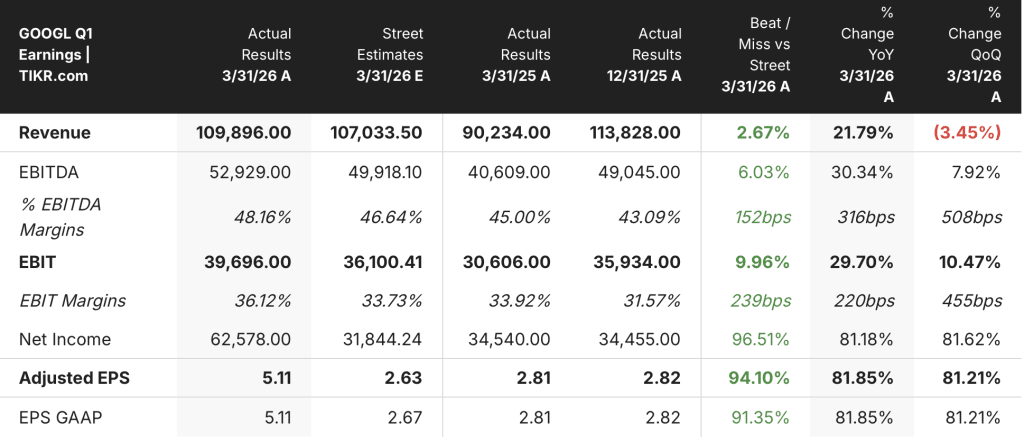

Die Alphabet-Aktie(GOOGL) meldete für Q1 2026 einen Umsatz von 109,9 Mrd. US-Dollar, was einem Anstieg von 22 % gegenüber dem Vorjahr entspricht und das 11. aufeinanderfolgende Quartal mit zweistelligem Umsatzwachstum markiert.

Der Gewinn pro Aktie lag bei 5,11 USD und damit um 82 % höher als im Vorjahresquartal (2,81 USD), obwohl der Nettogewinn laut CFO Anat Ashkenazi in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 stark von nicht realisierten Gewinnen in Alphabets Portfolio nicht handelbarer Aktien beeinflusst wurde.

Google Cloud war das herausragende Segment mit einem Umsatzanstieg von 63 % auf 20 Mrd. USD im Jahresvergleich und überschritt damit zum ersten Mal die 20 Mrd. USD-Schwelle.

Das Cloud-Betriebsergebnis verdreifachte sich im Jahresvergleich auf 6,6 Mrd. US-Dollar, wobei die Betriebsmarge von 18 % im ersten Quartal 2025 auf 33 % im ersten Quartal 2026 anstieg, so Ashkenazi in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Google Search & Other erzielte einen Umsatz von 60,4 Mrd. US-Dollar, ein Plus von 19 %, angetrieben von der Stärke in den Bereichen Einzelhandel und Finanzdienstleistungen.

Der Umsatz mit YouTube-Werbung stieg um 11 % auf 9,9 Mrd. US-Dollar, wobei Direct-Response-Werbung der wichtigste Treiber war, während der Umsatz mit Netzwerkwerbung um 4 % auf 7 Mrd. US-Dollar zurückging.

Die Umsätze aus Abonnements, Plattformen und Geräten stiegen um 19 % auf 12,4 Mrd. US-Dollar, angekurbelt durch die Einführung von YouTube Premium und Google One AI, wobei die Gesamtzahl der bezahlten Abonnements 350 Millionen erreichte, so CEO Sundar Pichai auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Der Auftragsbestand von Google Cloud verdoppelte sich fast im Vergleich zum Vorquartal auf 462 Mrd. US-Dollar am Quartalsende, angetrieben durch die KI-Nachfrage von Unternehmen und die Einbeziehung von TPU-Hardware-Vereinbarungen, wobei etwas mehr als 50 % des Auftragsbestands innerhalb von 24 Monaten in Umsatz umgewandelt werden sollen, so Ashkenazi auf dem Q1 2026 Earnings Call.

Die Investitionsausgaben beliefen sich im Quartal auf 35,7 Mrd. US-Dollar, wobei die Prognose für das Gesamtjahr 2026 nach dem Abschluss der Intersect-Übernahme auf 180 bis 190 Mrd. US-Dollar angehoben wurde.

Other Bets verzeichnete einen Umsatz von 411 Mio. $ und einen Betriebsverlust von 2,1 Mrd. $, wobei Verily nach einer externen Kapitalerhöhung im ersten Quartal dekonsolidiert wurde.

Alphabet-Aktien Finanzdaten: Margenexpansion setzt sich fort

Die Gewinn- und Verlustrechnung der Alphabet-Aktie verdeutlicht die operative Hebelwirkung: Der Umsatz hat sich erheblich beschleunigt, während die Margen sowohl auf der Brutto- als auch auf der operativen Ebene in den letzten zwei Jahren gestiegen sind.

Die Bruttomarge bewegt sich bis 2024 in einem engen Bereich zwischen 58 % und 59 %, bevor sie in den letzten drei Quartalen des Jahres 2025 auf etwa 60 % ansteigt.

Die operative Marge stieg von 32 % im ersten Quartal 2024 auf 34 % im ersten Quartal 2025 und hat nun 36 % im ersten Quartal 2026 erreicht, so Ashkenazi auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Das Betriebsergebnis stieg von 25,5 Mrd. USD in Q1 2024 über 30,6 Mrd. USD in Q1 2025 auf 39,7 Mrd. USD in Q1 2026, ein kumulativer Anstieg von 56 % in zwei Jahren.

Das Umsatzwachstum selbst hat sich wieder deutlich beschleunigt: Die Gesamteinnahmen stiegen von 12 % im vierten Quartal 2024 auf 22 % im ersten Quartal 2026, eine Abfolge, die die Margenexpansion eher unterstützt als ihr entgegenwirkt.

Der kurzfristige Gegenwind, den es zu beachten gilt, ist der Abschreibungsdruck: Ashkenazi wies ausdrücklich darauf hin, dass höhere Investitionsausgaben in Form von höheren Abschreibungen und Betriebskosten für Rechenzentren zu Buche schlagen werden, und es wird erwartet, dass die Übernahme von Wiz die operative Marge im Cloud-Bereich für den Rest des Jahres 2026 mit einem niedrigen einstelligen Prozentpunkt belasten wird.

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet die Alphabet-Aktie im mittleren Fall mit ~$ 563 gegenüber einem aktuellen Kurs von fast $ 350, was ein Aufwärtspotenzial von etwa 61 % über einen Zeitraum von etwa 4,7 Jahren bei ~11 % auf Jahresbasis bedeutet.

Das Mid-Case-Modell geht von einer Umsatz-CAGR von 12,8 % und einer Nettogewinnmarge von 32,6 % von 2025 bis 2035 aus, ein Profil, das Q1 2026 angesichts der Cloud-Beschleunigung und der bereits in den Zahlen sichtbaren Ausweitung der operativen Marge aktiv unterstützt.

Das Chancen-Risiko-Verhältnis hat sich in diesem Quartal leicht zugunsten der Bullen verschoben: Der Cloud-Umsatz wuchs schneller, als die meisten Run-Rates des Vorquartals impliziert hätten, der Auftragsbestand verdoppelte sich fast im Vergleich zum Vorquartal und die Margen stiegen trotz steigender Investitionsausgaben, was die Abwärtsrisiken für die Hauptannahmen des Modells verringert.

Der Investment Case für die Alphabet-Aktie ist nach diesem Quartal messbar stärker als zuvor.

Die eigentliche Frage für die Alphabet-Aktie ist, ob die Cloud-Marge weiter wachsen kann, auch wenn die Investitionsausgaben und Abschreibungen bis 2027 stark ansteigen.

Was richtig laufen muss

- Die Cloud-Betriebsmarge lag im 1. Quartal 2026 bei 33 %, gegenüber 18 % im 1. Quartal 2025, was zeigt, dass das KI-Umsatzwachstum die höheren Infrastrukturkosten bereits in großem Umfang absorbiert

- Der Auftragsbestand von 462 Mrd. US-Dollar, von dem knapp über 50 % in den nächsten 24 Monaten umgewandelt werden, bietet eine mehrjährige Umsatztransparenz, die eine anhaltende Margenstabilität unterstützt

- Die Suchumsätze stiegen trotz der Bedenken hinsichtlich der KI-Integration um 19 %, und die Suchanfragen befinden sich auf einem Allzeithoch, wodurch das größte strukturelle Risiko, das den Aktienkurs von Alphabet belastet hat, beseitigt wurde

- Die Zahl der monatlich aktiven Nutzer von Gemini Enterprise stieg im Vergleich zum Vorquartal um 40 %, wobei KI-Lösungen erstmals den größten Beitrag zum Cloud-Wachstum leisteten

Was noch schiefgehen könnte

- Für 2027 wird ein deutlicher Anstieg der Investitionsausgaben auf 180 bis 190 Mrd. US-Dollar prognostiziert, ohne dass eine Untergrenze angegeben wird, und der Abschreibungsdruck wird sowohl bei den Cloud- als auch bei den Google Services-Margen stärker und nachhaltiger sein

- Die Cloud-Betriebsmarge wird durch die Wiz-Übernahme für den Rest des Jahres 2026 belastet, und das Risiko der Integrationsausführung ist noch nicht gelöst.

- Die Netzwerk-Werbeeinnahmen gingen in Q1 um 4 % zurück, ein strukturelles Signal, dass das margenschwächere Drittanbieter-Werbegeschäft weiter schrumpft

- Die TPU-Hardwareerlöse werden von Quartal zu Quartal ohne vorhersehbare Kadenz schwanken, was den Vergleich der Cloud-Marge und -Umsätze ab 2027 zusätzlich erschwert

Sollten Sie in Alphabet Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die GOOGL-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Alphabet Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der GOOGL-Aktie auf TIKR → kostenlos