西蒙地产集团股票的关键统计数据

- 52 周区间: 136.3 美元至 205.1 美元

- 当前价格: 190.2 美元

- 市场平均目标价:206.3 美元

- 最高目标价:250 美元

- 估值模型目标: 247.4 美元

发生了什么?

美国最大的购物中心房地产投资信托公司西蒙地产集团(Simon Property Group,简称SPG)的创始人兼长期首席执行官大卫-西蒙(David Simon)于 3 月 23 日去世,SPG 的股价接近 190 美元,该公司面临着三十年来最重大的领导层变动。

董事会立即任命首席运营官伊莱-西蒙(Eli Simon)为首席执行官兼总裁,同时任命董事拉里-格拉斯科克(Larry Glasscock)为非执行董事长,鉴于伊莱-西蒙长达十年的运营职责,市场对这一继任没有出现持续的抛售。

领导层交接的背景是创纪录的运营业绩:2025 财年,盛高集团的房地产 FFO(运营资金,相当于房地产投资信托基金的运营收益)达到 48 亿美元,在其 254 个物业组合中执行了超过 1700 万平方英尺的租约。

西蒙在 3 月 3 日举行的花旗银行迈阿密全球房地产首席执行官会议上表示,"我们的管线比去年增长了约 15%","这在所有类别中都非常广泛",租赁需求的加速与 SPG 正在对 2025 年以 20 亿美元收购的 Taubman Realty Group 资产进行的重建直接相关。

以博卡拉顿镇中心(Boca Raton's Town Center)和圣地亚哥时尚谷(San Diego's Fashion Valley)综合体改造为核心的 40 亿美元影子开发管道,加上新的 20 亿美元股票回购计划和 2026 年第一季度股息上调 4.8%至每股 2.20 美元,使 SPG 的业绩在短期内超越领先地位,实现持久复合增长。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 SPG 的看法

华尔街对 SPG 股票的看法

陶布曼公司的整合、波士顿科普利广场(Copley Place)的重建以及租赁需求的加速都指向同一个论点:SPG 正在悄无声息地进行投资组合升级,随着未来两三年内 15 亿美元的积极开发项目的交付,NOI 将大幅提高。

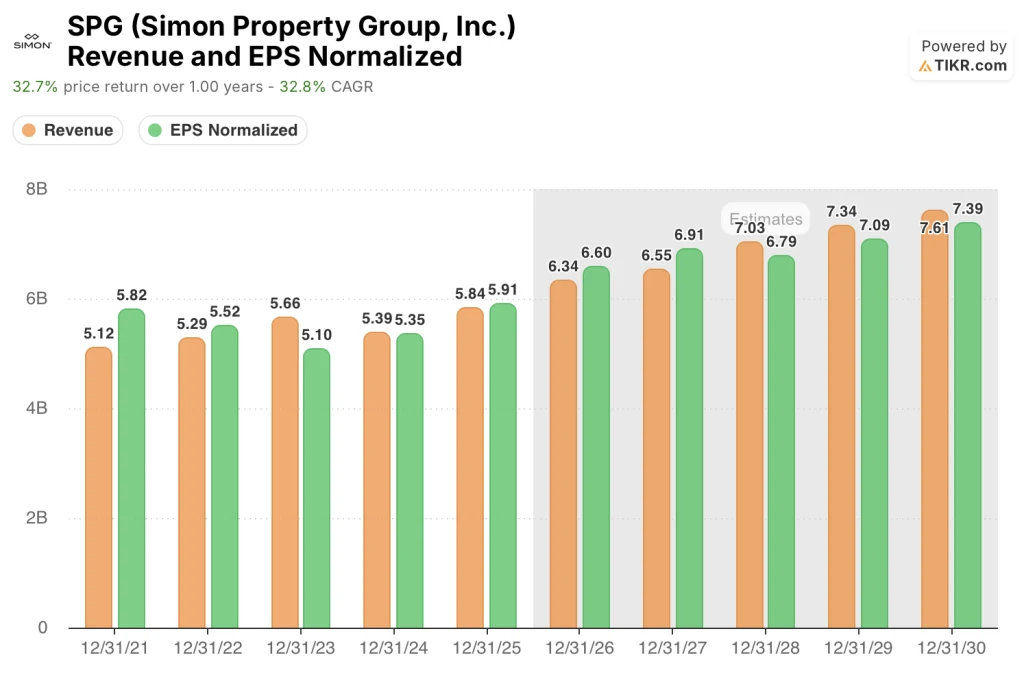

根据 SPG 的一致预期,2026 年的营收将达到 63.4 亿美元,到 2030 年将增至 76.1 亿美元,而正常化每股收益将从 2025 年的 5.91 美元增至 2026 年的 6.60 美元,这两项预测都是以管理层确认的国内房地产 NOI 至少增长 3% 和租赁管道同比增长 15% 的指导为基础的。

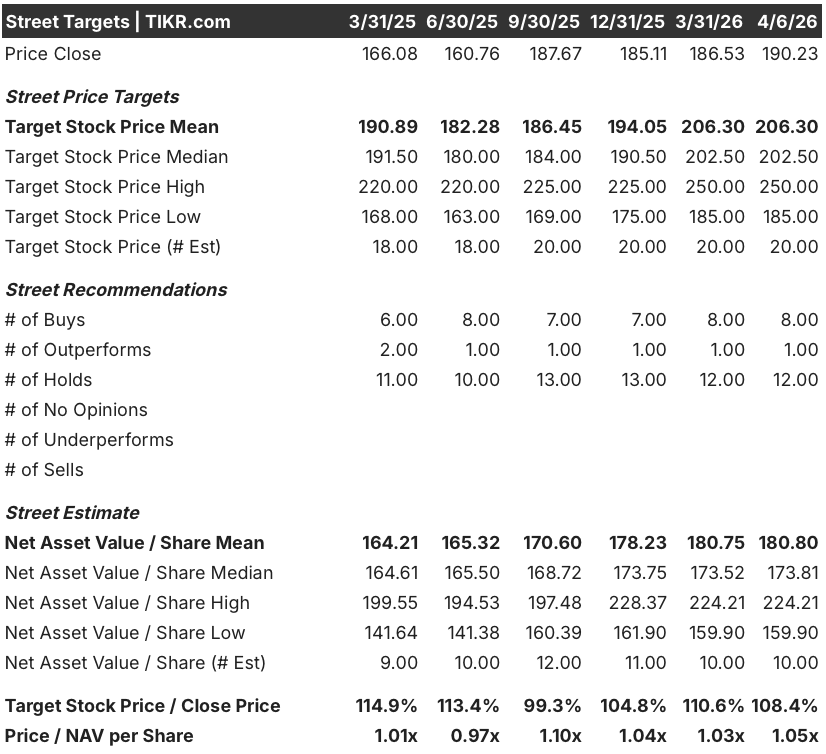

9 位分析师给予 SPG 买入或强力买入评级,12 位持有中性仓位,没有卖出评级,平均目标价为 206.30 美元,最高价为 250 美元,这反映出华尔街的共识,即该公司的重建执行力需要得到证明,然后才能重估股价。

206.30 美元的目标均值意味着该公司股价较当前水平有大约 8.4% 的上涨空间,但 250 美元的街市最高价则表明,该公司的牛市行情值得信赖,尤其是 40 亿美元影子管道的 NOI 增量实现速度要快于基本假设。

SPG 股票的交易价格为每股 180.80 美元的估计净资产收益率的 1.05 倍,从跟踪基础上看,其估值似乎相当合理,但这一倍数低估了远期前景:2025 年投资组合的 NOI 增长了 4.7%,而且管理层已表示 2026 年将继续加速增长,这意味着今天的净资产收益率锚点相对于盈利走向而言已经过时。

西蒙表示,SPG "每年产生的股息超过 15 亿美元",这重塑了资本回报的故事,表明新的 20 亿美元回购计划在结构上是可行的,无需增加杠杆。

如果萨克斯全球公司的破产解决拖到 2027 年,并推迟多个优质物业的主力重新出租,那么这些盒子的近期 NOI 增量将被后端加权,从而对 2026 年的 FFO 范围构成压力。

2026 年第一季度财报预计将于 5 月初公布,这将是对伊莱-西蒙领导力连续性的首次真正考验,值得关注的数字是国内物业的 NOI 增长率与管理层指导的 3% 楼面地价相比。

西蒙地产集团财务状况

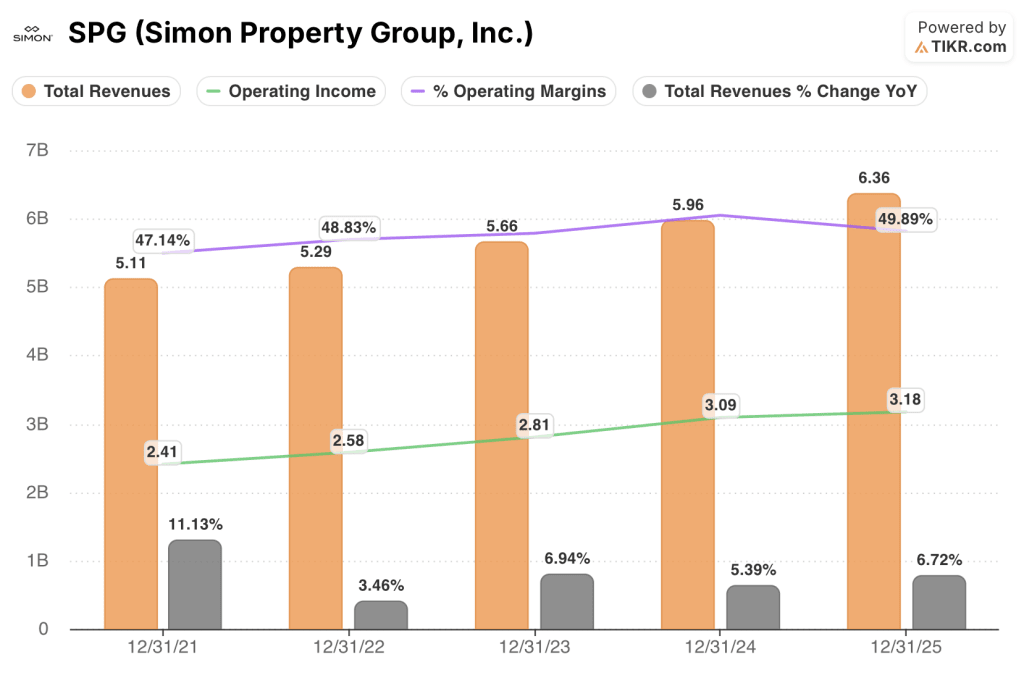

2025 财年,西蒙地产集团的总收入同比增长 6.7%,达到 63.6 亿美元,是四年数据集中增长最快的,也最清楚地证实了公司的高端购物中心和奥特莱斯平台正在加速发展,而不是趋于平稳。

租金收入是 SPG 收入流的核心,反映了其美国商场、高档奥特莱斯和购物中心组合的合同基本租金,在塔布曼房地产集团合并和每平方英尺平均最低基本租金增长 4.7% 的直接推动下,租金收入从 2024 年的 53.9 亿美元增至 2025 年的 58.4 亿美元。

2025 年的营业收入达到 31.8 亿美元,营业利润率保持在 49.9%,尽管营业总支出上升到 31.9 亿美元,这反映了物业支出和 SG&A 中包含的一次性整合成本,随着塔布曼资产的稳定,这些成本将被压缩。

过去四年的营业利润率轨迹--2021 年为 47.1%,2022 年为 48.8%,2023 年为 49.6%,2024 年为 51.9%,2025 年为 49.9%--表明 2025 年的利润率下滑与收购有关,而不是结构性的,随着陶布曼整合的成熟和重建管道转化为收入,基本趋势指向复苏。

估值模型说明了什么?

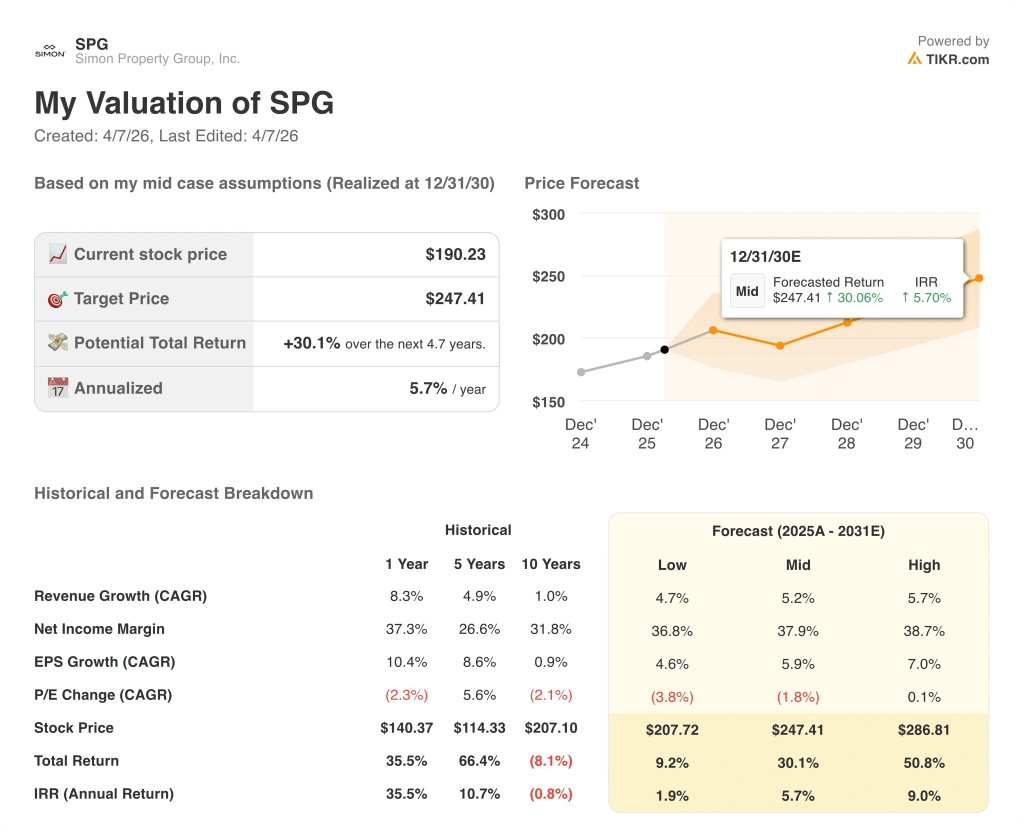

TIKR 的模型将 SPG 的目标价定为 2030 年 12 月的 247.41 美元,这意味着 4.7 年的总回报率为 30.1%,收入年均复合增长率假设为 5.2%,与管理层确认的国内 NOI 增长至少 3% 的指导完全一致,加上目前收益率为 9% 的 15 亿美元积极开发项目的增量贡献。

SPG 目前的价值似乎被低估了,到 2030 年的每股收益年复合增长率为 5.9%,而股价在过去一年中相对于不断改善的基本面横向波动,这为 247.41 美元的中期目标提供了支持。

SPG 投资案例的核心矛盾在于,40 亿美元的影子管道是如期转化为收入,还是面临伊莱-西蒙(Eli Simon)明确指出的许可和市政审批延迟的问题,预计大部分主要开工时间为 2027 年和 2028 年。

牛市案例

- 活跃的 15 亿美元开发管道以指导的 9% 混合收益率交付,预计在 2026 年贡献 3000 万美元的增量 NOI,而规模更大的 40 亿美元影子管道将于 2027 年和 2028 年开始动工,涉及博卡拉顿和时尚谷的旗舰综合体项目。

- Saks Off Fifth 租约回收将 38 份支付 1800 万美元的被拒绝租约转化为价值 3000 多万美元的优质奥特莱斯租金,大卫-西蒙在第四季度电话会议上确认,一半的投资组合已达到这一数字,其余的租约将在 2027 年产生额外的上升空间

- 随着绿山、樱桃溪和国际广场这三个传统资产在 2026 年开始进行价值 2.5 亿美元的重建,陶布曼的整合成本也随之消耗殆尽,从而使运营利润率恢复正常,回到 2024 年达到的 51.9% 的峰值水平

- Simon+ 忠诚度计划于 2025 年 11 月推出,其数据库中有 2500 万消费者,开始产生规模化的零售媒体收入,增加了目前尚未纳入共识预期的高利润辅助收入流

熊市案例

- 关税驱动的零售商利润压缩引发了第二波租户压力,除了 Saks 和 Catalyst Brands 外,Catalyst 的一次性重组费用已经使 2025 年第四季度的每股 FFO 减少了 0.31 美元,David Simon 在第四季度的电话会议上承认,关税的全面影响将在 2026 年显现。

- 城市规划和授权时间表将使影子管道的开工时间推迟到 2028 年以后,从而使 40 亿美元可产生 NOI 的资本处于观望状态,并推迟了市场所需的重新评级催化剂,从而使目标价格升至 250 美元的高位。

- 如果在利率持续走高的情况下,房地产投资信托的整体情绪恶化,1.05 倍的市盈率/净资产收益率将跌至 2025 年年中的 0.97 倍低点,SPG 首席财务官在第四季度电话会议上确认,该公司仍将面临从传统低利率票据中剥离的更高债务票息

- 2026 年领导层交接执行风险集中,Eli Simon 在担任首席执行官的第一个完整财年中,要同时整合 Taubman 公司、积极开展再开发项目,并在 254 个物业组合中解决 Saks 公司破产问题。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资西蒙地产集团?

您应该投资西蒙地产集团公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 SPG 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Simon Property Group, Inc.无需信用卡。只需您自己决定所需的数据。

免费获取专业工具,分析 TIKR 上的 SPG 股票 → 免费获取专业工具,分析 TIKR 上的 SPG 股票 → 免费获取专业工具,分析 TIKR 上的 SPG 股票。