Xometry 股票的关键统计数据

- 52 周区间: 18.7 美元至 73.9 美元

- 当前价格: 42.8 美元

- 最高目标价:75 美元

发生了什么?

Xometry, Inc.(XMTR)是一家将定制制造的定价、采购和履行数字化的人工智能原生市场,该公司在2025年首次实现了全年息税折旧摊销前利润(EBITDA)盈利,同时收入加速增长,目前股价为42.80美元,远低于其52周最高点73.87美元。

2025 年第四季度的市场营收同比增长 33%,达到 1.785 亿美元,这主要得益于企业参与度的不断扩大,因为跟踪支出至少 50 万美元的账户超过了 140 个,比去年同期的大约 100 个增长了 40%。

XMTR 的市场毛利率从四年前的 25% 增长到第四季度的 35.3%,同比增长了 80 个基点,原因是公司的人工智能定价算法随着其不断增长的 81,821 个活跃买家和约 5,000 个活跃供应商网络所增加的每个增量数据点而得到改善。

首席执行官 Randolph Altschuler 在2025 年第四季度的财报电话会议上表示:"随着 2025 年的进展,我们的收入增长和盈利能力都在加速,我们对 2026 年的强劲开局感到鼓舞。"随后,他宣布了一项首席执行官继任计划,自 7 月 1 日起由总裁 Sanjeev Singh Sahni 接任。

XMTR 的 10 亿美元营收路径由 2026 年全年 21% 以上的营收指引、每年至少 20% 的调整后息税折旧摊销前利润率增量承诺以及 2.5 亿美元的 0.75% 可转换票据再融资支持,该再融资将其债务到期日延长至 2030 年。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 XMG 的看法。

华尔街对 XMTR 股票的看法

Xometry 的第四季度业绩增长和上调的 2026 年业绩指引证实,其息税折旧摊销前利润(EBITDA)拐点是结构性的,而非周期性的。

XMTR 的调整后 EBITDA 从 2024 年的-970 万美元飙升至 2025 年的 1850 万美元,根据一致预测,随着市场毛利率的不断扩大和运营支出增速仅为营收增速的一半,该数字将在 2026 年达到 5000 万美元,增幅高达 160.5%。

九位分析师中有六位将 XMTR 评为 "买入 "或 "跑赢大盘",四位 "持有",零位 "卖出",平均目标价为 62.33 美元,与 4 月 6 日收盘价 42.80 美元相比有 45.6% 的上涨空间,因为华尔街在等待该公司证明其企业发展势头可以转化为持续的自由现金流。

XMTR 股价约为 42 倍的远期 EV/EBITDA 值,而 EBITDA 在 2026 年和 2027 年的一致增长率分别为 160% 和 68%,尽管公司上调了全年业绩指引,但股价仍比 2025 年 12 月的峰值低 28%。

风险在于宏观环境恶化--制造业需求放缓将压缩订单量,推迟实现自由现金流收支平衡的时间,而管理层目前的目标是实现约 2.25 亿美元的季度收入。

下一次确认将在 2026 年第一季度财报中出现,届时将有 1.87 亿至 1.89 亿美元的收入和 650 万至 750 万美元的调整后息税折旧摊销前利润(EBITDA)值得关注。

XMTR财务数据

XMTR 的总收入从 2021 年的 2.2 亿美元增长到 2025 年的 6.9 亿美元,这一复合增长反映了市场对航空航天、国防、电子和汽车等垂直行业的线下定制制造采购的稳步替代。

收入增长率从 2024 年的 17.7% 加速到 2025 年的 25.9%,这主要得益于企业渗透率的加深和国际扩张,证明市场的规模发展势头不减反增。

毛利率从 2021 年的 26.2% 提高到 2025 年的 39.1%,四年内提高了 1290 个基点,这是因为 Xometry 的人工智能定价算法在网络中每增加一个买家和供应商,就能提高效率。

尽管毛利率有所增长,但未解决的矛盾是营业收入,2025 年仍为负 4000 万美元,因为 3.2 亿美元的 SG&A 和研发支出继续超过 2.7 亿美元的毛利润--盈利能力完全取决于经营杠杆能否缩小这一差距。

估值模型说明了什么?

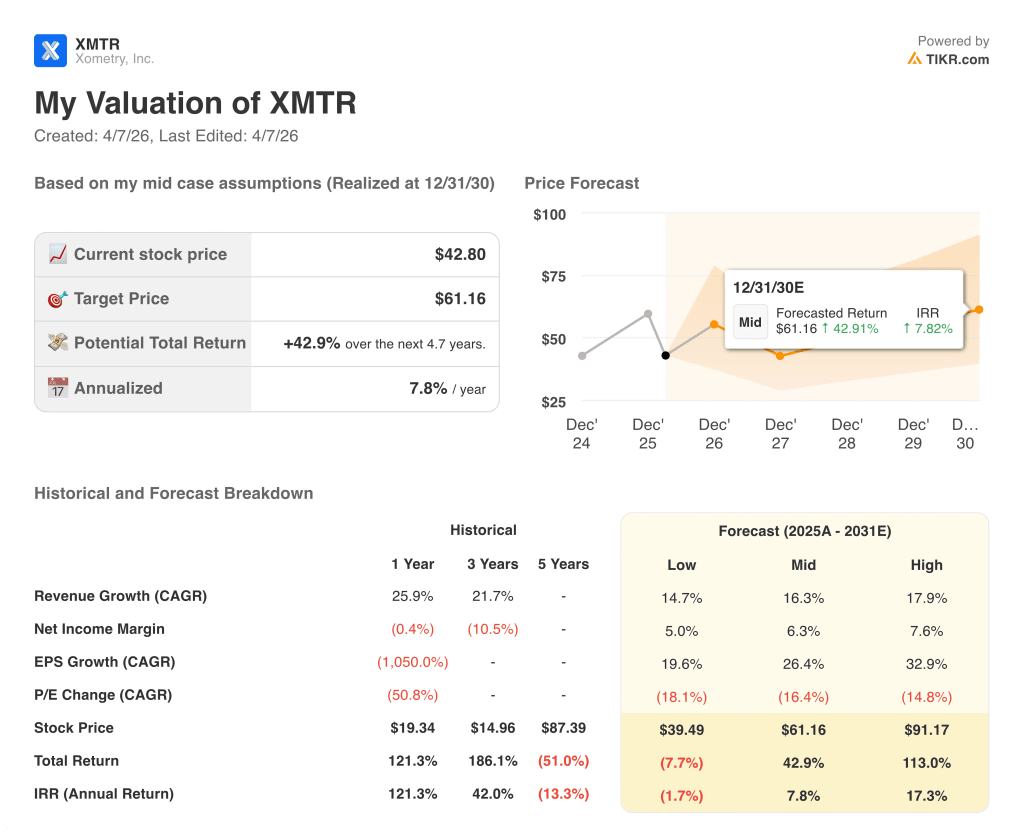

根据中期假设,TIKR 模型将 XMTR 的价格定为到 2030 年 12 月 61.16 美元,预测期内收入年均复合增长率为 16.3%,每股收益年均复合增长率为 26.4%,2025 年的结果中已经可以看到同样的企业渗透率和市场利润率扩张。

XMTR 目前的价值似乎被低估了,其交易价格为 42.80 美元,而中位数内在价值为 61.16 美元--折价率为 43%,在 91.17 美元的高位数假设下,折价率进一步扩大,这意味着市场对企业增长轨迹近乎零执行力的定价,而企业增长轨迹的年复合增长率已超过 40%。

XMTR 的投资案例取决于其息税折旧摊销前利润拐点是否足够持久,以证明在公司营收迈向 10 亿美元的过程中溢价倍数是合理的。

牛市案例

- 随着 50 万美元以上的企业账户突破 200 个,市场收入在 2026 年前保持 27% 以上的增长

- 息税折旧摊销前利润率在 2026 年和 2027 年分别增至 5.8%和 8.2%,与共识一致

- 自由现金流转为正值,季度增长率达到 2.25 亿美元,验证了轻资产模式

- 股价重回 62.33 美元的平均目标价位,较当前水平有 45% 的上涨空间

熊市案例

- 宏观经济恶化压缩了订单量,使 10 亿美元的收入里程碑和 FCF 盈亏平衡点更加遥远

- 运营亏损持续,直到 2027 年息税前盈利仍为负值,为-2000 万美元

- 首席执行官的交接在企业发展的关键阶段带来了执行风险

- 股价在 42.80 美元附近维持区间震荡,在 FCF 拐点显现之前催化剂有限

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Xometry, Inc.

您应该投资 Xometry 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 XMTR 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Xometry, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 XMTR 股票 → 免费使用专业工具分析 TIKR 上的 XMTR 股票 → 免费使用专业工具分析 TIKR 上的 XMTR 股票