康明斯股票的关键统计数据

- 52 周区间: 260 美元至 618 美元

- 当前价格: 549.7 美元

- 最高目标价:美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 股票价格是多少?

发生了什么?

康明斯公司(CMI)在北美重型和中型卡车销量下滑 30% 的情况下,仍在 2025 财年实现了创纪录的调整后盈利能力,其为数据中心和关键设施生产柴油发电机组的动力系统分部的息税折旧摊销前利润率达到创纪录的 22.7%,推动数据中心全年总收入达到 35 亿美元。

公司在 2 月 5 日发布的2025 年第四季度财报中确认,其 95 升高速柴油发动机(为数据中心备用发电机组提供动力的核心产品)的产能已提前完成翻番,同时第四季度的订单量也创下历史新高,将积压订单延长至 2028 年。

2025 年,动力系统收入达到创纪录的 75 亿美元,同比增长 16%,息税折旧摊销前利润(EBITDA)增长 430 个基点,达到 22.7%,这一利润率大大超过了公司发动机部门的 12.7%,也验证了康明斯盈利结构向高利润发电部门的转变。

与此同时,康明斯通过退出未来的电解槽商业活动、于 4 月 2 日将氢燃料电池铁路业务出售给阿尔斯通公司(Alstom SA)以及将 Accelera 的净亏损从 2025 年的 4.38 亿美元降至 2026 年的 3.25 亿至 3.55 亿美元,从而减少了 Accelera 清洁能源部门的亏损,使公司的资本重点转向高回报业务。

首席执行官詹妮弗-拉姆齐(Jennifer Rumsey)在2025 年第四季度的财报电话会议上表示:"我们现在正在接受订单,一直持续到 2028 年;柴油机备用电源的需求依然非常强劲。"这直接确定了公司 2026 年动力系统收入增长 12% 至 17% 的指导目标,息税折旧摊销前利润率目标为 23% 至 24%。

康明斯的前瞻性设置结合了三个强化催化剂:动力系统将扩大到下一个产能阶段,预计 5 月 21 日在纽约举行的 "分析师日 "将提供更多细节;美国环保署 2027 年低氮氧化物发动机标准确定为 35 毫克,预计每辆卡车 的价格 将上涨 10,000-15,000 美元 ,其中三分之二用于发动机部门,三分之一用于零部件部门;2025 年数据中心收入为 35 亿美元,2026 年将增长 10%-20%,因为公司将其供应紧张的积压业务转化为盈利。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 CMI 的看法

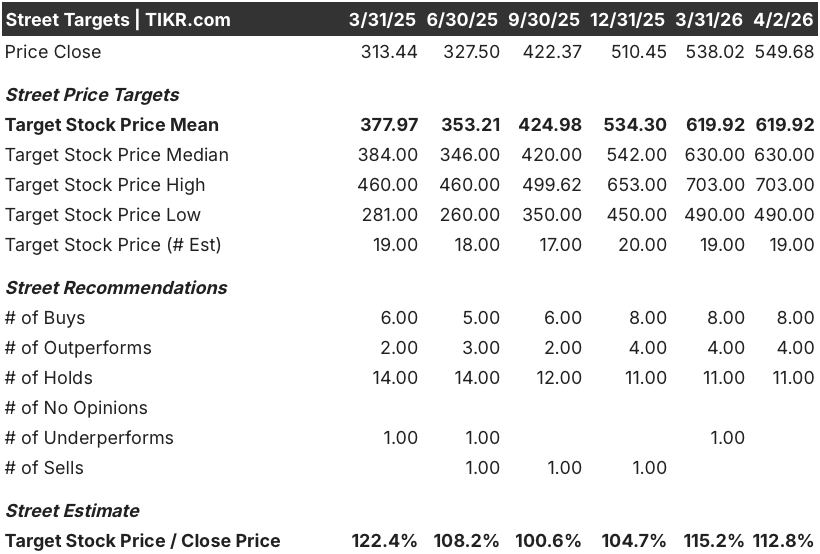

华尔街对 CMI 股票的看法

创纪录的 75 亿美元电力系统收入和已推出的 35 亿美元数据中心销售额为利润率的持续扩张奠定了基础,TIKR 一致预测,随着电力系统收入增长 12% 至 17%,息税折旧摊销前利润率将从 2025 年的 17.4% 增长到 2026 年的 17.8%。

TIKR 预计,CMI 的正常化每股收益将在 2026 年达到 26.32 美元,在 2027 年达到 31.46 美元,这一增长直接得益于 EPA 2027 平台的推出,预计每辆卡车将增加 10,000 至 15,000 美元,其中三分之二用于发动机部门,三分之一用于零部件部门。

12 位分析师给予买入或跑赢大盘评级,11 位持有,0 位卖出。由于一致预期 2026 年下半年北美卡车市场的复苏和动力系统的持续走强将推动盈利加速,因此该公司的目标价为 619.92 美元,比目前的 549.68 美元上涨了 12.8%。

该公司的最高目标价为 703 美元,最低目标价为 490 美元,两者之间的价差反映了卡车周期时间的二元性:最高目标价假定 2026 年下半年会出现有意义的 EPA 2027 预购,而最低目标价则假定复苏速度放缓,以及管理层已经指出的持续关税利润率压力。

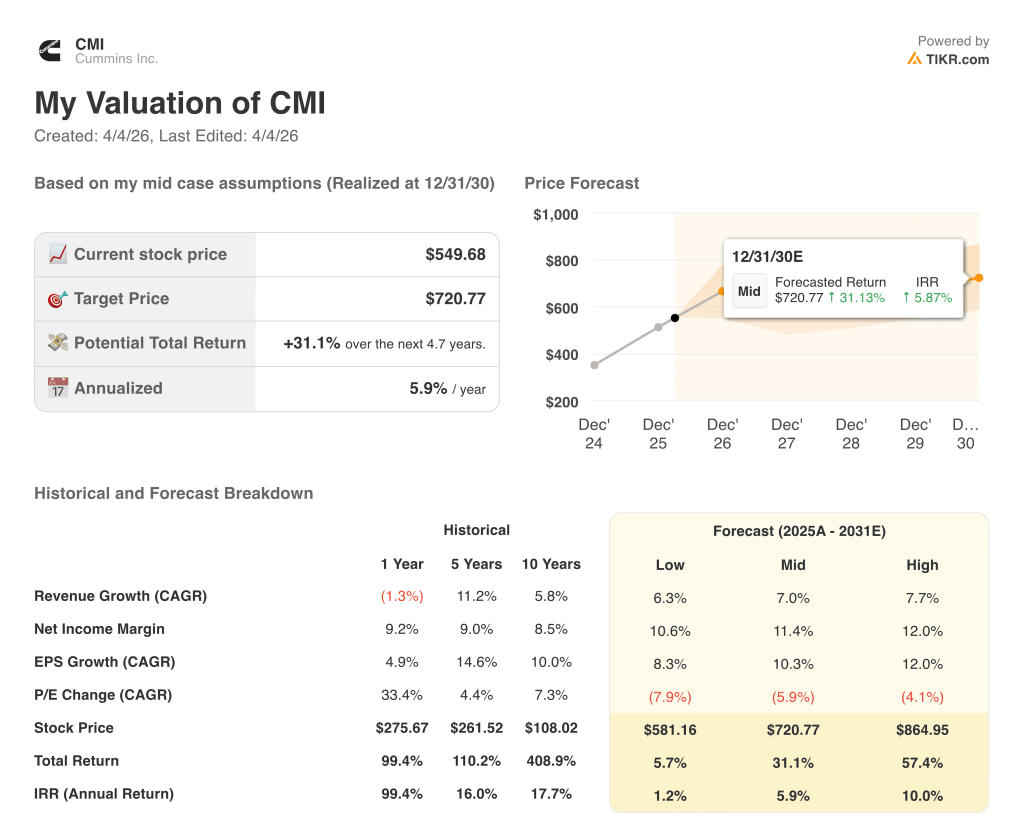

估值模型说明了什么?

TIKR 中值模型的目标是到 2030 年 12 月达到 720.77 美元,这意味着年化内部收益率为 5.9%,收入年均复合增长率为 7.0%,达到 476.9 亿美元,息税折旧摊销前利润率扩大到 20.8%,这主要得益于电力系统组合的转变,以及 Accelera 损失的缩减,因为电解槽的退出将该部门的年度拖累降至 3.25 亿美元至 3.55 亿美元。

尽管到 2030 年,康明斯的利润率将扩大到 20.8%,自由现金流也将从 2025 年的 23.9 亿美元增长到 2026 年的 29.8 亿美元,但按照 2026 年的预期,康明斯的远期 EV/EBITDA 大约为 12.6 倍,低于其 14 倍到 16 倍的历史上升周期范围,这使得康明斯的价值被低估,而该业务已经实现了增长。

4 月 2 日阿尔斯通氢燃料电池的出售直接验证了模型的假设,即 Accelera 的亏损将急剧下降,从而消除资本拖累,并使管理层将重点转向支撑利润率扩张预测的动力系统产能投资。

管理层在第四季度电话会议上确认,订单将以创纪录的水平持续到 2028 年,这表明这是一种结构性的需求转变,而不是周期性的激增。

唯一的风险是北美卡车市场复苏的持续停滞,这将压缩发动机部门的息税折旧摊销前利润(EBITDA),使其低于 12% 至 13% 的指导范围,并减缓每股收益的增长速度,而这正是当前重新评级倍数的理由。

5 月 21 日在纽约举行的分析师日将是关键的催化剂,届时更新的 2030 年财务目标和下一批动力系统产能公告将确认 TIKR 模型中 20.8% 的息税折旧摊销前利润率轨迹是否正确。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资康明斯?

您是否应该投资康明斯公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CMI 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪康明斯公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CMI 股票 → 免费使用专业工具分析 TIKR 上的 CMI 股票 → 免费使用专业工具分析 TIKR 上的 CMI 股票