Lululemon 股票的关键统计数据

- 52 周区间: 144 美元至 340.3 美元

- 当前价格: 155.7 美元

- 最高目标价:295 美元

发生了什么?

Lululemon Athletica(LULU)是一家以高利润技术紧身裤和忠实的直销消费者为基础的高端运动服饰品牌,由于设计失误、首席执行官离职和 3.8 亿美元的关税逆风,该品牌在两年内损失了一半以上的价值,遭遇了十年来最严重的运营重启,目前的交易价格为 155.72 美元。

3 月 17 日,LULU 公布了 2025 财年第四季度财报,净营收为 36.4 亿美元,略高于预期的 35.8 亿美元,但摊薄后每股收益从去年同期的 6.14 美元降至 5.01 美元,原因是毛利率下降了 550 个基点,降至 54.9%,其中 520 个基点是美国对中国制造征收进口关税造成的。

国际业务是一个不可否认的亮点,第四季度中国内地收入激增 28%,而美洲净收入却下降了 4%,这种差异证实了该品牌的高端定位在海外比在国内面对快速增长的竞争对手 Alo Yoga 和 Vuori 时更有优势。

临时联席首席执行官兼首席财务官梅根-弗兰克(Meghan Frank)在2025 财年第四季度财报电话会议上表示:"进入新的一年,管理团队的首要任务是通过一系列措施恢复北美地区的全价销售增长......这些措施包括产品推陈出新、减少 SKU 和重新平衡库存水平。

根据路透社 3 月 18 日的报道,3 月份任命了前 Levi Strauss 首席执行官奇普-伯格(Chip Bergh),他曾指导该品牌扭亏为盈并在 2019 年上市,但控制着 4.27% 股份的创始人奇普-威尔逊(Chip Wilson)认为此举不够充分,并要求在选择永久首席执行官之前进行更广泛的董事会更换。

与此同时,一名联邦法官于3月31日推翻了陪审团的裁决,认定LULU侵犯了耐克的一项生产专利,该专利涵盖了其Chargefeel和Blissfeel跑鞋的针织鞋面结构,从而取消了355,450美元的赔偿金,消除了一个诉讼障碍,即使耐克的另一个案件仍悬而未决。

内幕交易者的信念追随着股价走低:董事 Charles V. Bergh 的信托基金于 3 月 23 日购买了约 999,378 美元的 Lululemon 股票,临时联席首席执行官 Andre Maestrini 于 4 月 3 日以 151.02 美元的价格增持了约 494,591 美元,这两位高管将资金投入了市场尚未定价的复苏论文。

查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 LULL 公司的看法

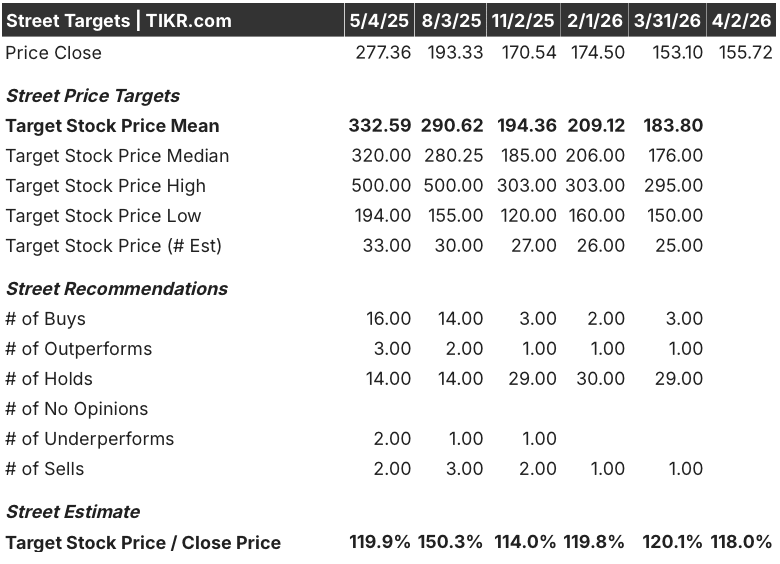

华尔街对 LULU 股票的看法

LULU的正常化每股收益在2026A财年已经缩水9.4%至13.26美元,在2027E财年还将进一步下滑7.1%至12.32美元,但内部买盘、董事会重置和全价拐点指引共同预示着盈利低谷比股价暗示的更近了。

TIKR 模型通过中国大陆 2026 财年 20% 的收入增长指引和北美全价拐点指引支持这一轨迹。

华尔街的态度非常谨慎,34 位分析师中有 29 位持中性评级,平均目标价为 183.80 美元,意味着较当前水平有 18% 的上涨空间,而且在新任首席执行官提出从 Alo Yoga 和 Vuori 手中夺回北美市场份额的具体战略之前,华尔街对该公司的前景持谨慎态度。

从 150 美元到 295 美元的目标区间反映了真正的分歧:在北美市场持续恶化和首席执行官人选未定的情况下,熊市价格锚定在 150 美元,而在牛市价格锚定在 295 美元的情况下,则需要在下半年加速出现全价拐点,并以可靠的首席执行官永久任命为形式重新评级。

估值模型说明了什么?

TIKR 中期模型将 LULULEMON 的股价定在 2031 年 1 月的 203.32 美元,假定在中位数国际扩张和北美复苏的支持下,年均营收增长率为 4.2%,随着企业增效措施带来的关税抵消向每年 1.6 亿美元的指导目标扩展,净利润率将恢复到 12.5%。

以 12.5 倍的远期收益计算,LULU 的股价接近十年来的历史新低,而该品牌十年来的每股收益复合增长率为 21.7%,并仍占据美国女式运动服装的头把交椅,这使得 LULU 的股价相对于其自身的正常化盈利能力而言被低估了,到 2031 财年的每股收益复合增长率为 3.3%,这是保守的底线,而不是上限。

支持 TIKR 目标的证据是内部购买信号:两位高管连续几周在 52 周低点附近购买了合计 150 万美元的 LULU 股票,而管理层同时引导全价销售在第二季度出现积极的转向,这直接支持了 203.32 美元的中期假设,即减价周期已经找到了底线。

到 2025 财年,新客人获取、保留和品牌相关性指标的稳定性,是这只股票被误解而不是被击垮的信号,管理层证实,即使北美可比销售额转为负值,这些指标也保持稳定。

没有永久首席执行官就意味着没有倍数重估,而临时领导层每过一个季度就会增加风险,因为全价拐点来得太晚,无法抵消 2026 财年预计的 250 个基点的营业利润率压缩。

宣布首席执行官就任是唯一的催化剂,能将 LULU 的投资定位从管理分心转变为品牌复苏,而值得关注的数字是第二季度北美全价销售额的增长,管理层预计该增长将在下半年转正之前持平。

155.72 美元的 LULU 是一个品牌恢复期权,其定价是一个破损的零售商,而 TIKR 中值 5.7% 的年化内部收益率低估了其上升空间,如果首席执行官的永久任命能触发盈利轨迹已经证明合理的倍数重估。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资 lululemon?

您是否应该投资 lululemon athletica inc.

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 LULU 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他所有股票一起跟踪 lululemon athletica inc.无需信用卡。只需您自己决定所需的数据。