SPX 股票的关键统计数据

- 52 周区间: 115 美元至 246.7 美元

- 当前价格: 203.4 美元

- 最高目标价:281 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

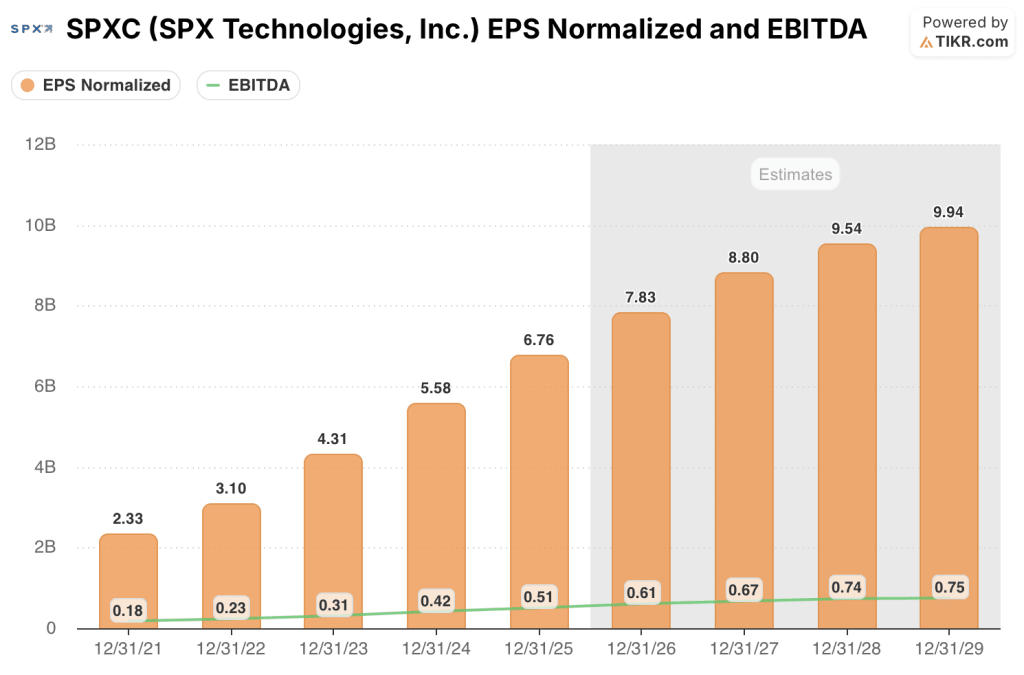

SPX Technologies(SPXC)是一家多元化的工业公司,除了为基础设施市场提供检测和测量设备外,还经营暖通空调制冷和供热系统。该公司 2025 财年调整后的息税折旧摊销前利润(EBITDA)达到创纪录的 5.074 亿美元,同比增长 20.5%,目前的交易价格为 197.29 美元,比其 52 周高点 246.68 美元下跌了约 20%,尽管该公司预计 2026 年 EBITDA 将再增长 20%。

2025 年第四季度的收入增长了 19.4%,达到 6.373 亿美元,超过了 6.26 亿美元的一致预期,调整后的每股收益为 1.88 美元,超过了 1.87 美元的预期,这主要得益于 KTS 和 Sigma & Omega 的收购,以及 10.3% 的 HVAC 有机增长。

进入 2026 年的主要催化剂是数据中心制冷:2025 财年,SPXC 的数据中心收入(通过冷却塔和新推出的大型外部热量排出系统 OlympusMAX 产品产生)增长到约 2 亿美元,约占收入的 9%,管理层预计 2026 年的收入将增长约 50%,达到约 12%,到 2028 年,田纳西州和阿拉巴马州麦迪逊的两座新设施将增加 7 亿美元的产能。

公司总裁兼首席执行官尤金-洛(Eugene Lowe)在2025 年第四季度的财报电话会议上表示,"如果说有什么变化的话,我感觉比上次财报电话会议更看好奥林巴斯MAX",并列举了与三家客户的合作、5000 万美元的预订额转换为 2026 年的收入,以及至少有一台超级分频器已经锁定了多年的增长需求。

检测与测量部门创纪录的3.5亿美元积压订单(同比有机增长43%)、以约1倍的净负债与EBITDA比率进行的更多暖通空调并购、以及仅2026年一项就达1亿美元的产能资本支出,使SPX的收入在2028年及以后实现复合增长。

2026 年第一季度,SPX 完成了两项收购,大大扩展了其暖通空调平台:Thermolec是蒙特利尔的一家电热管制造商,年收入约为3500万美元;Air Enterprises和Rahn Industries是Crawford United的商用空气处理业务部门,收购价格约为3亿美元,年收入合计增加约8000万美元,服务于医疗保健、机构和数据中心客户。

查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间 - 使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 SPX 的看法

华尔街对 SPXC 股票的看法

SPXC在2025财年实现了20%的息税折旧摊销前利润(EBITDA)增长,这并不是一个复苏的故事--这是在一个仍处于数据中心建设初期的平台上的执行力,目前的容量制约限制了收入,而超级分频器的需求已经愿意吸收这些收入。

SPXC 2026 财年归一化每股收益为 7.83 美元,这意味着比 2025 财年的 6.76 美元增长了 15.8%,并得到 25.35 亿美元至 26.05 亿美元指导收入的支持--这个范围是可信的,因为 2026 年暖通空调部门的近一半增长预计将直接来自已在建的设施,而不是仍在赢得的新订单。

2026 年,数据中心收入将增长约 50%,达到约 2.7 亿美元,OlympusMAX 预订将转化为已确认收入,Thermolec 和 Air Enterprises 将在 11 个月的所有权中贡献约 1.1 亿美元的合并收入,这些因素共同作用,使增长情况对宏观条件的依赖程度低于当前股价所暗示的程度。

主要风险在于执行时间:阿拉巴马州麦迪逊的工厂要到 2027 年才能实现满负荷生产,田纳西州 TAMCO 的工厂要到第一季度末才开始提升产能,而一个价值 2000 万美元的检测与测量项目要提前到 2025 年,这将在 2026 年的后半期造成直接的不利因素,尽管积压了创纪录的项目,但还是将检测与测量的增长率压缩到大致持平。

在 4 月 2 日的快报中,10 位分析师将 SPXC 评为 "买入",1 位 "跑赢大盘",1 位 "持有",平均目标价为 260.42 美元,意味着较 197.29 美元有 32% 的上涨空间--异常紧密的共识严重偏向看涨,街道最高价为 281 美元,最低价为 225 美元,这表明分析师们正在争论上涨的幅度,而不是方向。

SPX 的交易价格为 2026 财年归一化每股收益 7.83 美元的 25.2 倍,与其最近的交易区间相比有明显的折让--该股最近在二月份的交易价格为远期收益的 31 倍--尽管该公司上调了指导价,进行了两次增值收购,而且管理层称数据中心的增长矢量正在加速,但 SPXC 的价值相对于该平台目前的盈利轨迹还是被低估了。

SPX 技术公司的财务业绩

SPXC 的总收入从 2024 财年的 19.8 亿美元增长到 2025 财年的 22.7 亿美元,增幅为 14.2%,但营业收入仅增长 8.8%,达到 3.5 亿美元,反映出整合和产能投资成本将营业利润率从 16.0% 压缩到 15.3%。

2025 财年的毛利率保持在 40.6%,与 2024 财年的 40.4% 基本持平,这证明,尽管销量快速增长,两次并购也在中期结束,但 SPXC 在按订单生产暖通空调和检测产品方面的定价能力并未削弱。

根据前瞻性预测,到 2026 财年,公司收入将攀升至 25.8 亿美元,息税折旧摊销前利润率将从 22.4% 增长至 23.6%,这与管理层提出的调整后息税折旧摊销前利润中点增长 20% 的指导目标相一致,并得到了 TAMCO 和麦迪逊工厂全年运营杠杆效应的支持。

值得关注的一个数字是,营业收入线的利润率从 2024 财年的 16.0% 压缩到 2025 财年的 15.3%:如果 2026 年的工厂启动成本比预期的 50 个基点的暂时性拖累更为棘手,那么营业杠杆效应将被进一步推到 2027 年,EBITDA 增长与 EPS 增长之间的差距也将扩大。

估值模型说明了什么?

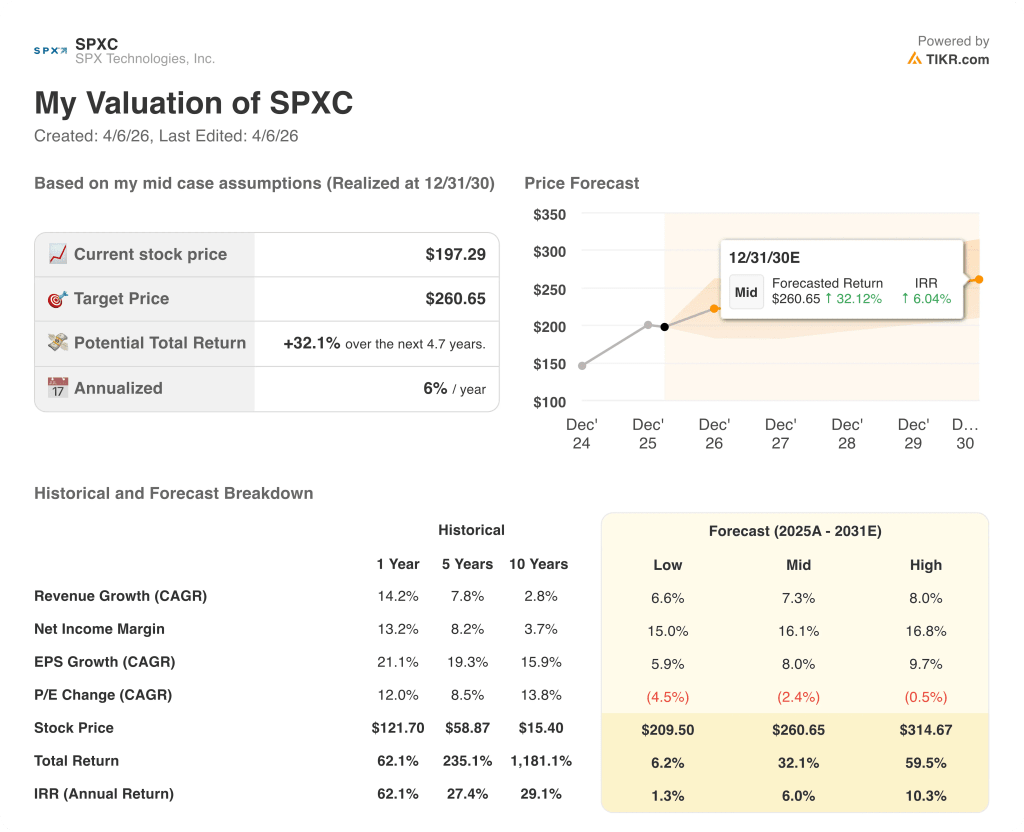

TIKR 模型将 2030 年 12 月的中值目标定为 260.65 美元,年化内部收益率为 6%,建立在 8% 的每股收益年均复合增长率和每年 2.4% 的适度市盈率压缩基础上--该收益率曲线捕捉到了产能提升的趋势,但没有假设超标清需求的加速超过了当前的指导假设。

SPXC 目前的价值似乎被低估了,中值情况意味着仅通过盈利增长就能获得 32.1% 的总回报,而在基本面没有恶化的情况下,其股价比 52 周高点低约 20%。

如果钢铝关税大幅升级,或者超级分频器的资本支出承诺放缓,SPXC 的按订单配置定价模式将提供部分缓冲,但数据中心冷却需求放缓将在设备达到满负荷生产之前直接损害 7 亿美元的产能投资。

第二季度财报公布后,暖通空调分部的积压订单(目前为 5.85 亿美元,有机增长 22%)将得到确认,即奥林巴斯MAX 的预订量和 Air Enterprises 的整合将与 18 亿至 18.4 亿美元的全年收入指南保持一致。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 SPX Technologies, Inc.

您应该投资 SPX 科技公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 SPXC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 SPX Technologies, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 SPXC 股票 → 免费使用专业工具分析 TIKR 上的 SPXC 股票 → 免费使用专业工具分析 TIKR 上的 SPXC 股票