联合太平洋股票的关键统计数据

- 52 周区间: 204.7 美元至 268.1 美元

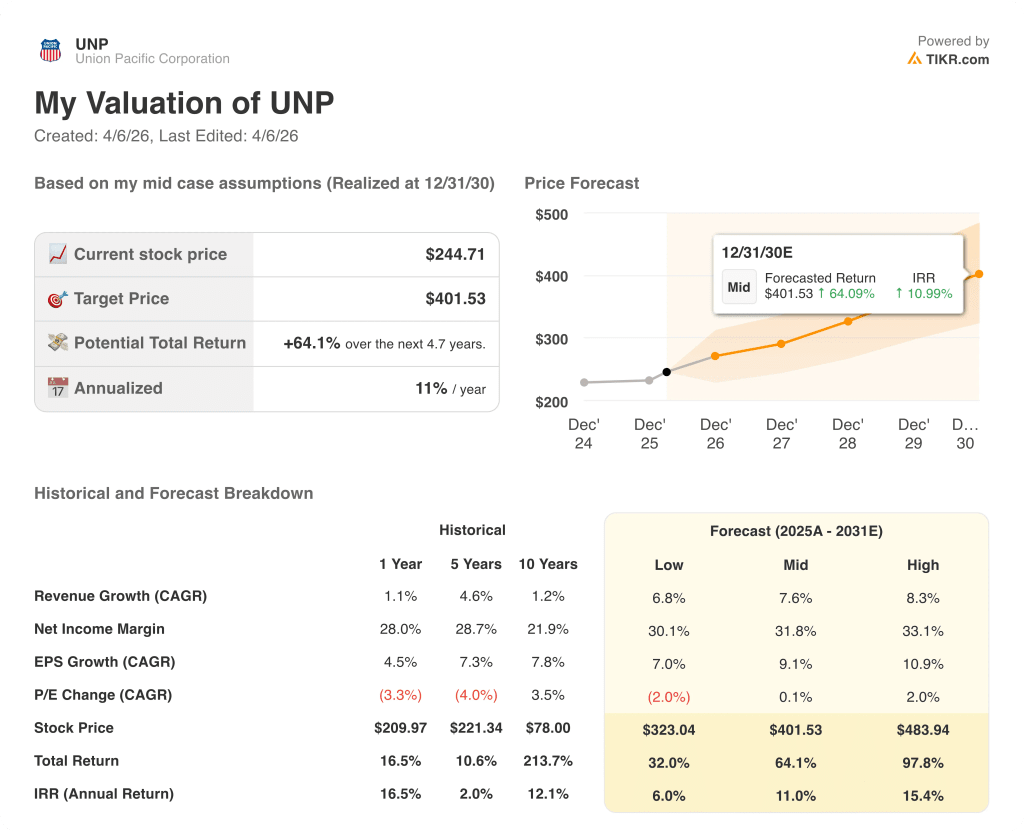

- 当前价格: 244.7 美元

- 最高目标价:美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 股票价格是多少?

发生了什么?

联合太平洋公司(UNP)是美国西部最大的货运铁路公司,其运营水平创下历史新高,同时还在进行现代铁路史上最具变革性的合并,其 244.71 美元的股价比市场平均目标价 271.38 美元低约 10%。

2 月 4 日,联合太平洋公司与机车零部件制造商 Wabtec 签订了一项价值 12 亿美元的协议,将对 1700 多台 AC4400 机车进行现代化改造,这是铁路行业历史上最大的机车现代化投资,将于 2027 年开始交付。

机车队的升级改造将使油耗降低 5%以上,牵引力提高 14%,机车可靠性提高 80%,从而巩固 2025 年已创下货运车辆速度、机车生产率和油耗历史最佳纪录的铁路网络。

首席财务官詹妮弗-哈曼(Jennifer Hamann)在巴克莱 2026 年工业精选会议上表示:"网络正在运行,我们又回到了每天 230 至 240 英里的速度。"她还补充说,随着卡车运力的紧缩促使托运人转向铁路,公司预计 "每一车货物 "都能得到满足。

联合太平洋公司计划斥资 850 亿美元与诺福克南方公司合并,这将创建美国第一条海岸至海岸货运铁路,合并计划仍将于 2027 年上半年完成,修订后的 STB 申请将于 4 月 30 日提交,目标是转换 200 万辆卡车货物,并在换乘运输中节省 24 至 48 小时的运输时间。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 UNPPS 的看法

华尔街对 UNP 股票的看法

联合太平洋公司的投资理论是建立在一条铁路上的运营杠杆故事,这条铁路在相同运量下运行的列车已经比 2019 年减少了 24%,而与诺福克南方公司(Norfolk Southern)850 亿美元的合并又增加了一层可选性,目前 244.71 美元的股价并没有完全考虑到这一点。

基本面情况从运营比率开始。联合太平洋公司调整后的 2025 年全年运营率提高了 60 个基点,达到 59.3%,管理层已承诺将在 2026 年进一步提高运营率,这得益于劳动力生产率的提高,去年的运量增加了 1%,员工人数却减少了 3%。这一成本约束支持了 2026 年 12.39 美元的共识每股收益,高于 2025 年的 11.98 美元,尽管预计价格贡献将低于前几年。

管理层已承诺将在 2026 年进一步提高每股收益,其驱动力不是价格,而是持续的生产率提高,在 2025 年产量提高 1%的情况下,劳动力水平已降低了 3%。

一致预计 2027 年每股收益为 13.56 美元,比 2026 年增长 9.3%,这主要得益于两个已经启动的结构性利好因素:

- 耗资 12 亿美元的 Wabtec 机车现代化计划将于 2027 年开始交付,该计划旨在将每台升级机车的油耗降低 5%以上,并将可靠性提高 80%、

- 与诺福克南方公司(Norfolk Southern)的合并,管理层预计将于 2027 年上半年完成,目标是在合并后的网络中实现 200 万辆卡车货运的转换。

预计收入也将从 2025 年的 245 亿美元增长到 2027 年的 267 亿美元,两年增长 9%,这主要得益于首席财务官詹妮弗-哈曼(Jennifer Hamann)在巴克莱会议上确认的卡车到铁路转换的成功,这些成功已经在国内多式联运量中显现出来。

华尔街普遍看好联合太平洋公司,26 位分析师中有 15 位买入,2 位看涨,8 位持有,1 位看跌,平均目标价为 271.38 美元,而当前价格为 244.71 美元,这意味着该股将有大约 11% 的上涨空间。

分析师们争论的焦点是,在预计价格不会带来贡献的一年里,仅靠生产率能否推动利润率的提高。

TD Cowen 将其目标下调至 255 美元,理由是经济环境不景气,工业持续疲软,不过该公司指出,煤炭装载量今年迄今为止增长了 20%,这在短期内可以起到抵消作用。

摩根大通(JPMorgan)将目标股价下调至 265 美元,并指出汽车和住房市场的疲软是持续的成交量阻力。花旗集团(Citigroup)是看涨者中的例外,它将目标股价上调至 270 美元,并指出 "铁路通胀再次上升",同时仍预计运营执行将推动利润率的改善。

联合太平洋公司财务

联合太平洋公司的总收入从 2023 年的 226 亿美元增至 2025 年的 245 亿美元,毛利率从 53.5%增至 56.4%,原因是铁路公司的增效计划降低成本的速度快于收入下降的速度。

2025 年,尽管收入仅增长了 1.1%,但营业收入仍保持在 99.7 亿美元的水平上,因为 38.4 亿美元的营业总支出实际上与去年持平,这表明推动利润率恢复的是成本控制,而不是销量。

根据共识估计,2026 年和 2027 年的收入将分别增至 254 亿美元和 267 亿美元,营业利润率也将分别增至 41.6% 和 42.7%,这一轨迹假定了卡车到铁路的转换收益和合并后的销量胜利开始大规模实现。

数据中的一个紧张因素是自由现金流:2025 年的 FCF 为 55 亿美元,同比下降了 6.7%,原因是资本支出增加导致现金转换率降低,不过随着资本周期从 38 亿美元放缓至 33 亿美元,预计 2026 年的 FCF 将大幅回升至 68 亿美元。

估值模型说明了什么?

TIKR 模型的中期目标是到 2030 年 12 月达到 401.53 美元,这意味着年化内部收益率为 11%,这反映了更全面的情况,包括到 2027 年每股收益复合年均增长率为 9.1%,利润率扩展到 31.8%。

分析师们争论的焦点是,价格能否在 2026 年推动利润率的提高。

TD Cowen 将目标下调至 255 美元,理由是经济环境不景气;花旗集团则将目标上调至 270 美元,指出 "铁路通胀再次抬头",价格的推动力可能不如生产率。摩根大通(JPMorgan)的目标价为 265 美元,并指出汽车和住房市场的疲软将成为销量方面的不利因素。

看涨的理由是,这些担忧都不是结构性的:2026 年第一季度截至 10 周,工业货运量增长了 4%,散货装载量增长了 14%,国内多式联运继续受益于创纪录的服务水平带来的公路卡车转换。

合并增加了可信的不对称上升空间。首席执行官吉姆-维纳(Jim Vena)在 3 月 18 日举行的摩根大通工业大会上说:"如果有什么事情破坏了合并的增量性质,我们就会放弃。

这一表态很重要:它表明,这项价值 850 亿美元的交易的目的不是为了稀释联合太平洋公司的独立回报,而是为了增加回报。

该公司已经获得了六项全国工会终身就业协议,消除了监管部门审批的主要障碍之一。

近期的风险在于监管时限。

STB 于 3 月 18 日指示联合太平洋公司和诺福克南方公司提交补充信息,将修订后的申请推迟到 4 月 30 日。

每季度约 3000 万美元的合并相关成本将贯穿利润表,每年 40 亿至 50 亿美元的股票回购也已暂停,以便在交易完成前节省现金。

对于 12 至 18 个月期限的投资者来说,这种暂停取消了一个有意义的每股收益支持机制。

而对于具有多年期眼光的投资者来说,这只是交易前的暂时摩擦,管理层相信,合并后的网络每次换乘将减少 24 到 48 小时。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资联合太平洋公司?

您是否应该投资联合太平洋公司?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 UNP 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪联合太平洋公司。无需信用卡。只需您自己决定所需的数据。