HCA 股票的关键统计数据

- 52 周区间: 314.4 美元至 556.5 美元

- 当前价格: 471.8 美元

- 最高目标价:美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

HCA Healthcare(HCA)是美国最大的营利性医院运营商,拥有 190 家医院,年接待患者约 4700 万人次。2025 年第四季度,HCA Healthcare 的营业额连续第 19 个季度实现增长,净收入达到创纪录的 67.8 亿美元,尽管该公司已让投资者做好准备,应对《平价医疗法案》(Affordable Care Act)增强型保费税收抵免将于 2026 年到期所带来的 6 亿至 9 亿美元的不利影响。

在2025 年第四季度财报中,HCA 公布季度调整后每股收益为 8.01 美元,比分析师一致预期的 7.46 美元高出 7.4%,并将 2026 年全年每股收益指引上调至 29.10-31.50 美元,高于分析师平均预期的 29.46 美元。

第四季度的业绩增长反映了 2.4% 的同设施入院率增长、2.9% 的同等入院率净营收增长以及调整后 EBITDA 利润率 80 个基点的提高,这主要得益于向包括心脏、移植和创伤项目在内的高急症服务的持续组合转变,这些项目能从商业和医疗保险支付方获得更高的报销率。

首席财务官迈克-马克斯(Mike Marks)在2025年第四季度财报电话会议上表示,"这个旺季是联邦快递历史上最赚钱的旺季"--更正:马克斯表示,"我们的计划有四个重点领域:收入完整性、可变和固定成本效率以及产能管理",HCA "有信心在 26 年比 25 年节省 4 亿美元的增量成本"。

HCA 董事会同时授权了一项新的 100 亿美元股票回购计划,管理层表示大部分回购将在 2026 年完成,同时公司将季度股息从每股 0.72 美元提高到 0.78 美元,并预计全年运营现金流将达到 120 亿至 130 亿美元。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 HCA 的看法

华尔街对 HCA 股票的看法

ACA 的不利因素是真实存在的,也是有据可查的,但市场却将其视为结构性减值,而 HCA 自己的指导意见却将其视为为期一年的吸收事件,并将其与 4 亿美元的结构性节余和足以收回约 4% 流通股的大规模回购相抵消。

HCA 已从 52 周高点 556.52 美元下跌了约 15%,原因是投资者对其股价进行了重新定价,因为 ACA 交换所注册的不确定性、Medicaid 补充付款的延迟以及医生成本的高个位数增长率--这三个不利因素都是真实存在的,但都是管理层引导和量化的,而不是无限制的。

HCA 的息税折旧摊销前利润率已连续五年保持在 19-20% 的高位,TIKR 预计其到 2026 年的利润率将保持在 20.4%,尽管其吸收了 6-9 亿美元的 ACA 交换逆风,但仍有 4 亿美元的弹性计划和中个位数范围的持续商业费率增长作为支撑。

这种利润弹性直接转化为收益:TIKR 预计,2026 年的正常化每股收益为 30.33 美元,到 2029 年将以 12.0% 的年复合增长率增长到 42.83 美元,这主要得益于 43 个高人口增长市场每年 2%-3% 的业务量增长,以及 70 亿美元的资本管道将网络投资转化为市场份额增长。

13 位分析师将 HCA 评为 "买入",2 位 "跑赢大盘",9 位 "持有",1 位 "卖出",平均目标价为 543.05 美元,意味着较当前水平有 15.1%的上涨空间,因为华尔街正在等待 4 月 24 日的 2026 年第一季度电话会议,以获得有关《美国医疗保险法案》生效率和佛罗里达州医疗补助补充付款批准情况的第一份确凿数据。

425 美元的熊市预测需要 ACA 逆风突破 9 亿美元,弹性计划未能充分实现,佛罗里达州的祖父计划到年底仍未获批;而 635 美元的牛市预测则不需要这些条件,只需要执行 HCA 已经制定的指导原则,以及批准管理层表示正在接受 CMS 审查的待批州立计划。

HCA 医疗保健公司的利润率保持稳定

HCA 的毛利率已从 2021 年的 38.3% 提高到 2025 年的 41.5%,在四年时间里提高了 320 个基点,这主要得益于该公司有意将服务组合转向高敏锐度的商业和医疗保险服务,包括心脏、移植和创伤项目,这些项目的报销率在结构上高于该公司一直在减少的普通内科和外科手术量。

2025 年营业收入增长 13.4%,达到 119.7 亿美元,营业利润率提高到 15.8%,收入增长 7.1%,连续第三年超过成本扩张,这证明 HCA 在收入周期和供应链方面的共享服务平台正在产生规模化的可持续经营杠杆。

随着住院容量和门诊接入点方面 70 亿美元的资本管道推动 HCA 在 43 个高增长国内市场的市场份额持续增长,收入在五年内以每年 6.7% 的速度复合增长,到 2025 年达到 756.0 亿美元,TIKR 预计到 2026 年达到 786.6 亿美元,到 2029 年达到 934.3 亿美元。

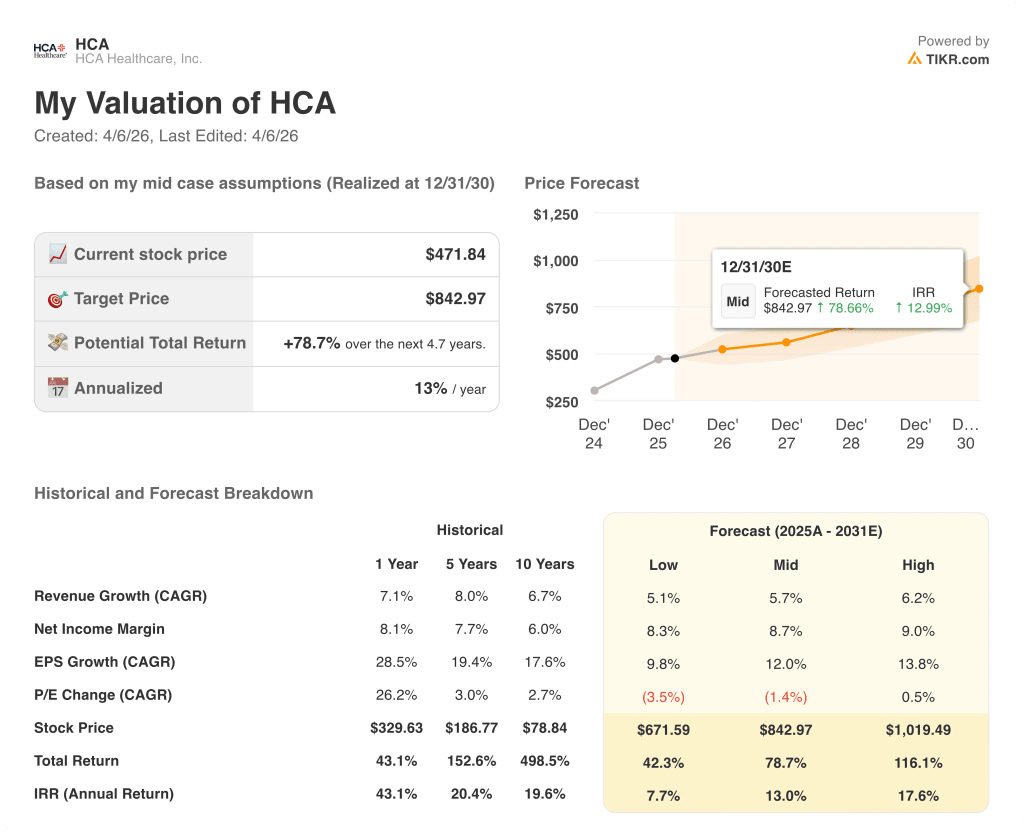

估值模型说明了什么?

HCA 的交易价格约为远期收益的 15.6 倍,而正常化每股收益年复合增长率为 12.0%,HCA 的交易价格低于其自身的五年平均倍数,因此相对于 TIKR 模型预测的 2030 年前的收益轨迹而言,HCA 的价值被低估了。

TIKR 中值目标为 842.97 美元,假定到 2030 年 12 月的收入年均复合增长率为 5.7%,每股收益年均复合增长率为 12.0%,息税折旧摊销前利润率保持在 20% 以上,因为弹性计划抵消了医生成本上升的影响,而且到 2027 年,ACA 的销量拖累将趋于正常。

根据 TIKR 模型,HCA 在 4.7 年内的总回报率为 78.7%,内部收益率为 13.0%,而目前的股价比其 52 周最高点 556.52 美元低 15%。

2026 年,医生成本通胀将以高个位数增长,主要集中在麻醉科和放射科,这是一个值得关注的细分项目:如果医院专科医生的成本重新加速,达到 2024 年的 20%,那么弹性计划节省的固定成本将在流入息税折旧摊销前被部分抵消。

4 月 24 日的 2026 年第一季度财报电话会议是有关《美国医疗保险法案》(ACA)生效率、从银级到铜级的金属级转移以及佛罗里达州医疗补助补充付款批准情况的第一个硬数据点,其中任何一个数据点都可能使 6 亿至 9 亿美元的逆风估计值发生重大变化。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 HCA Healthcare?

您应该投资 HCA 医疗保健公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 HCA 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 HCA Healthcare, Inc.无需信用卡。只需您自己决定所需的数据。