百健股票的关键数据

- 当前价格:177.34 美元

- 目标价(平均值): 207.33 美元$207.33

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

百健 (BIIB)股价在 交易宣布当天下跌约 4%,至今仍未恢复。这一反应准确地捕捉到了市场的解读:一张56亿美元的支票,比现货价溢价140%,换来的却是一家其旗舰药物在2025年出现收入下滑的公司。

看涨者认为,首席执行官克里斯托弗-维赫巴赫(Christopher Viehbacher)花了一年多的时间研究 Apellis,并特意等到该公司的预测与现实相吻合时才出手。熊市则认为,SYFOVRE(培西他卡普兰注射液)是占 Apellis 营收约 85% 的地理萎缩药物,在困难的市场中是一种增长缓慢的资产,仅从近期数据来看,溢价很难说得通。

百健同意支付每股 41 美元的现金,是 Apellis 之前收盘价的两倍多,外加与 SYFOVRE 全球销售里程碑挂钩的每股最多 4 美元的不可转让 CVR(或有价值权,意为有条件的未来付款)。

在电话会议上,维赫巴赫提出了四项收购标准:第三阶段后的资产、免疫学和罕见病领域的战略契合度、资产负债表无拉伸、价格仍能为股东创造价值。

"我们已经考察了一系列公司,"他说。

"你几乎可以认为,市值低于 50 亿美元的公司我们都考察过了,我们认为这是真正符合百健公司战略的最佳机会。

首席财务官罗宾-克莱默(Robin Kramer)证实,预计从 2027 年开始,这笔交易对非美国通用会计准则(Non-GAAP)摊薄后每股收益的增益将越来越大,到 2027 年底,债务将全部偿还完毕。

根据百健公司的新闻稿,EMPAVELI 和 SYFOVRE 在 2025 年的产品净收入合计为 6.89 亿美元,预计至少在 2028 年之前都将以中高增长率增长。

该交易预计将于 2026 年第二季度完成,但需获得监管部门批准。

百健如今的价值被低估了吗?

这里的战略逻辑比价格更容易辩护。2025 年,SYFOVRE 占据了 美国地域性萎缩市场约 60% 的份额,但其 5.87 亿美元的收入比上年下降了 4%,这表明百健现在面临着定价和支付方的压力。

百健公司北美区总裁艾莉莎-阿拉伊莫(Alisha Alaimo)在电话会议上承认,约有50%的地理萎缩患者中断了治疗,她将这一结构性挑战形容为 "漏桶",需要持续的患者教育投资。

Viehbacher表示,相对于市场对SYFOVRE的预期,百健 "可能略显保守",并明确表示预计近期不会出现拐点。

这笔交易中更引人注目的是 EMPAVELI。该药于 2025 年获得 FDA 批准,用于治疗两种罕见肾病,即 C3 肾小球病(C3G)和原发性免疫复合物膜增生性肾小球肾炎(IC-MPGN),这些疾病会使异常的免疫沉积物逐渐损害肾脏 。

Stifel 指出,如果 Apellis 在 2030 年达到分析师一致预期的约 15 亿美元收入,那么百健将支付约 3.5 倍的费用,称其 "一点也不疯狂",同时指出该目标需要 SYFOVRE 的持续再加速和 EMPAVELI 超过 6 亿美元的年销售额。

更深层次的理由是 felzartamab,这是一种 CD38 靶向抗体(一种旨在清除肾脏中致病免疫细胞的分子),目前正处于治疗三种肾脏疾病的三期试验阶段,预计将在 2027 年上半年首次获得结果。

Viehbacher在电话会议上明确表示,felzartamab的收入不包括在收购估值模型中,肾脏的可选性不需要额外成本。

Apellis的商业团队约有350人,与肾脏病中心建立了良好的关系,这为百健的上市打下了基础,而这是百健在收购前无法建立的。BMO Capital Markets 写道,成功的执行 "可能开始有意义地改变投资者对百健公司收入增长故事的看法"。

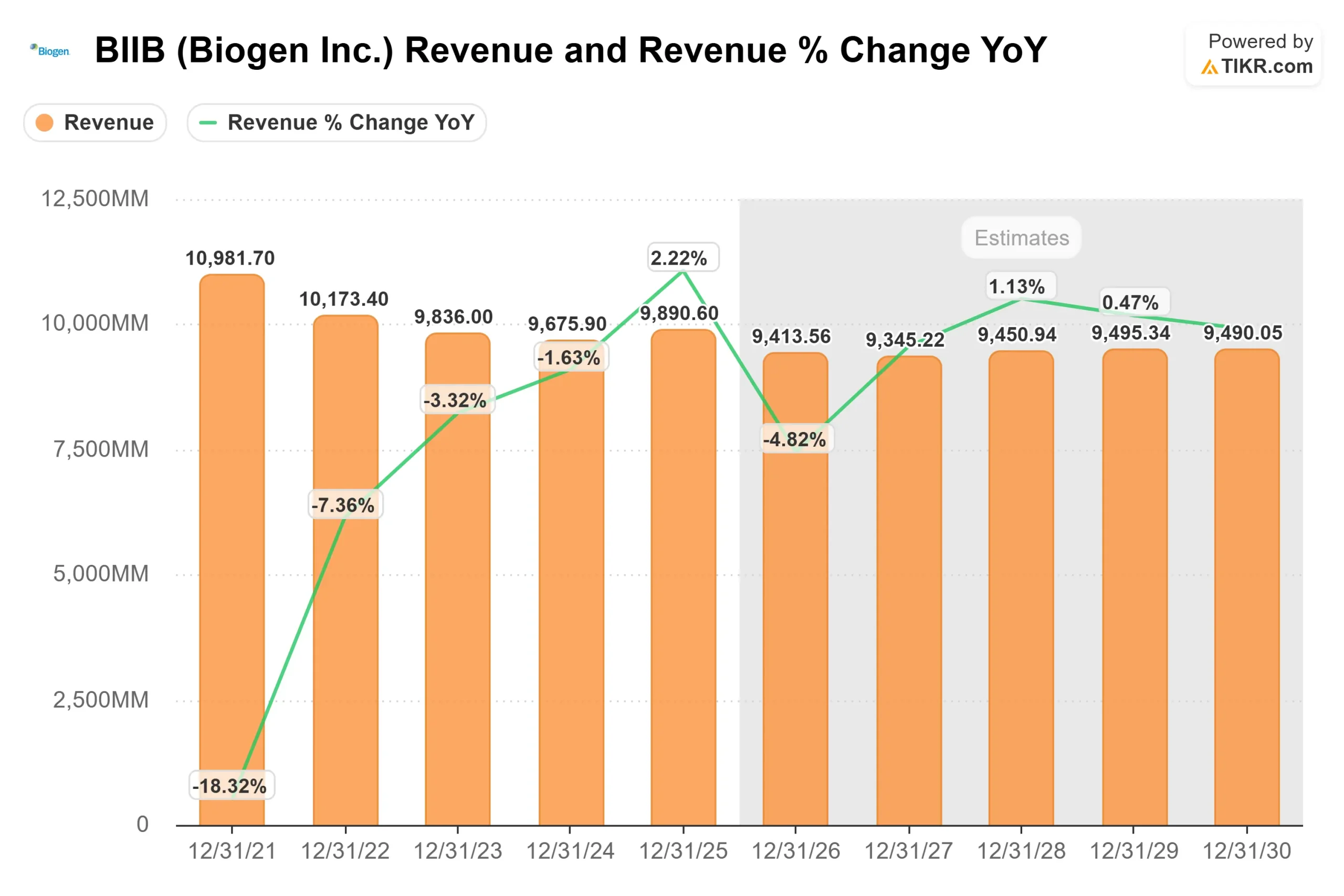

BIIB的新台币EV/EBITDA和新台币市盈率分别为8.82倍和11.28倍,与安进公司(AMGN)的11.00倍EV/EBITDA和吉利德科学公司(GILD)的11.16倍EV/EBITDA相比有一定折扣:百健公司 2026 年的独立指引意味着收入将出现中等个位数的下滑,这与 TIKR 预测的 2026 年 94.1356 亿美元的远期预期一致。

查看百健公司在 TIKR 中的表现(免费!) >>> TIKR 高级模型分析

TIKR 高级模型分析

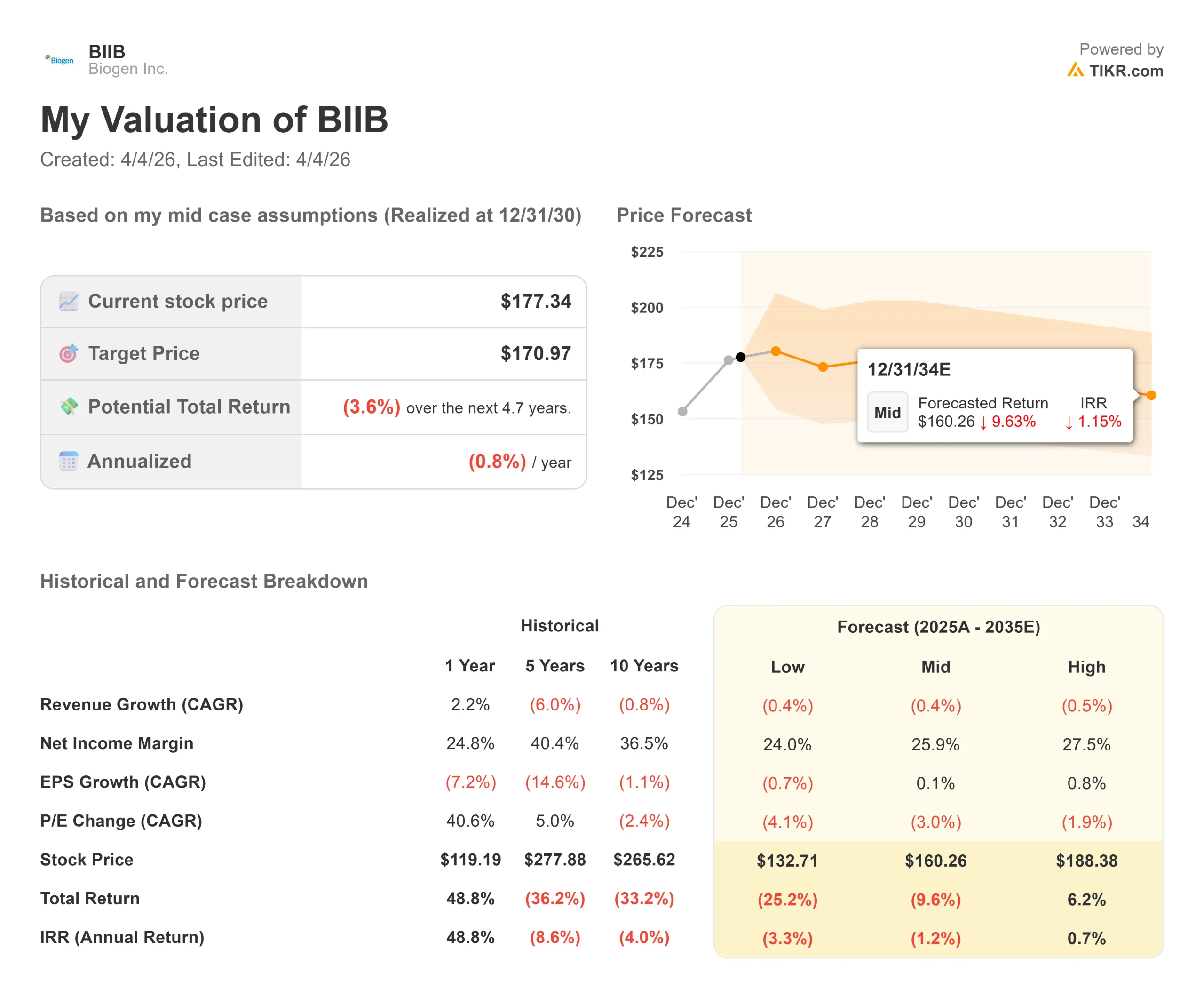

- 当前价格:177.34 美元

- TIKR 中度目标价:170.97 美元

- TIKR 中期总回报率:(3.6%)

- TIKR 中期内部收益率:(0.8%) /年

查看分析师对百健公司股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型显示,到 12/31/30 日,百健的目标股价为 170.97 美元,总回报率为 (3.6%),内部收益率为 (0.8%)/年(从 177.34 美元算起)。该模型是在完成对 Apellis 的收购之前建立的,因此没有包含 SYFOVRE 或 EMPAVELI 的收入。这一点很重要:如果这些产品能像管理层预测的那样,在 2028 年之前实现中高增长,那么模型的收入假设就是保守的。

有两个驱动因素可能会使 BIIB 超过中间值:一是 EMPAVELI 罕见肾病的增长,二是 2027 年上半年费扎他单抗三期的成功上市。利润驱动因素是成本控制。Kramer 在电话会议上指出了 Apellis 商业组织内部的整合节约。主要风险是 SYFOVRE。地域萎缩导致的收入持续下降,或耐受性更好的竞争对手的加入,都将验证中期业绩或推低中期业绩。模型传递的信息很明确:以目前的价格被动持有这只股票并不划算。需要执行。

结论: 关注百健公司 2026 年第一季度财报,了解纳入 Apellis 的最新全年指导。任何高于百健之前暗示的 2026 年独立业绩区间的上调,都将是综合收入轨迹超前的第一个信号。一句话论述:百健支付了全价,TIKR 模型显示,如果没有 Apellis 的贡献,在目前的水平上回报率将略微为负,但肾脏病学基础设施和未定价的 felzartamab 可选性为这笔交易带来了市场尚未认可的第二幕。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您是否应该投资百健?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

打开百健,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 百健以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!