真实收入股票的关键统计数据

- 52 周区间: 50.7 美元至 67.9 美元

- 当前价格: 62.2 美元

- 最高目标价:75 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案→"发生了什么?

发生了什么?

净租赁房地产投资信托基金(REIT)Realty Income(O)是一家拥有商业地产并以长期合同出租给租户的房地产投资信托基金,在2025年实现4.28美元的调整后运营资金(AFFO,相当于REIT的每股收益)后,2026年的投资指引突破80亿美元,股价报62.21美元,德意志银行4月1日将其目标价上调至70美元,称该公司的人工智能驱动租赁管理平台是提高租金收入和改善房地产估值的直接催化剂。

德意志银行 4 月 1 日将其目标价从 69 美元上调至 70 美元,并重申买入评级。瑞穗(Mizuho)已于3月11日将其目标从60美元上调至68美元,理由是该公司新成立的私人资本基金在收购利差的基础上增加了75至100个基点的管理费。

Realty Income 于 3 月 19 日宣布并在 3 月 31 日完成了价值10 亿美元的阿波罗合资项目,其中阿波罗基金以 6.9% 的内部收益率上限收购了约 500 个单一租户零售物业(根据长期合同租给一个租户的商店)49% 的股份,这也是Realty Income 的运营证明。阿波罗基金以 6.9% 的内部收益率上限收购了约 500 个单一租户零售物业(根据长期合同租赁一个租户的店铺)的 49% 股份,这一结构使 Realty Income 能够在保留物业管理费的同时将其资产负债表货币化,并在第 7 年至第 15 年期间保留回购选择权,而净租赁领域的同行尚未在这一规模上复制这一模式。

在3 月 3 日举行的花旗全球房地产首席执行官会议上,公司总裁兼首席执行官苏米特-罗伊(Sumit Roy)表示:"我们没有机会限制。我们在资本方面一直受到限制。"这与公司首期美国开放式核心增值基金(Core Plus Fund)17 亿美元的基石交易直接相关,该基金是一个永久性的私人投资工具,允许机构投资者与 Realty Income 的公众股东共同拥有净租赁资产。

凭借 2026 年 80 亿美元的投资指导、15 亿美元的 GIC 工业发展合资企业以及已经吸引了 40 多家机构投资者的私募基金,Realty Income 从单一来源的公共股权模式发展成为一个多资本平台,使公司能够缩小目前 3% 的 AFFO 增长率与管理层明确承诺在三到五年内恢复 5% 的长期目标之间的差距。

在市场其他投资者涌入之前,查看华尔街提升股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 O 股的看法

华尔街对 O 股票的看法

阿波罗合资公司于 3 月 31 日关闭,释放了 10 亿美元的第三方资本,阿波罗的内部收益率上限为 6.9%,同时保留了 Realty Income 的管理费和回购选择权。

预计 2026 年归一化每股收益为 1.64 美元,比 2025 年的 1.19 美元增长 38.1%,这主要得益于 80 亿美元的投资管道,以及阿波罗和 GIC 合资公司取代了之前制约交易量的股权资本。

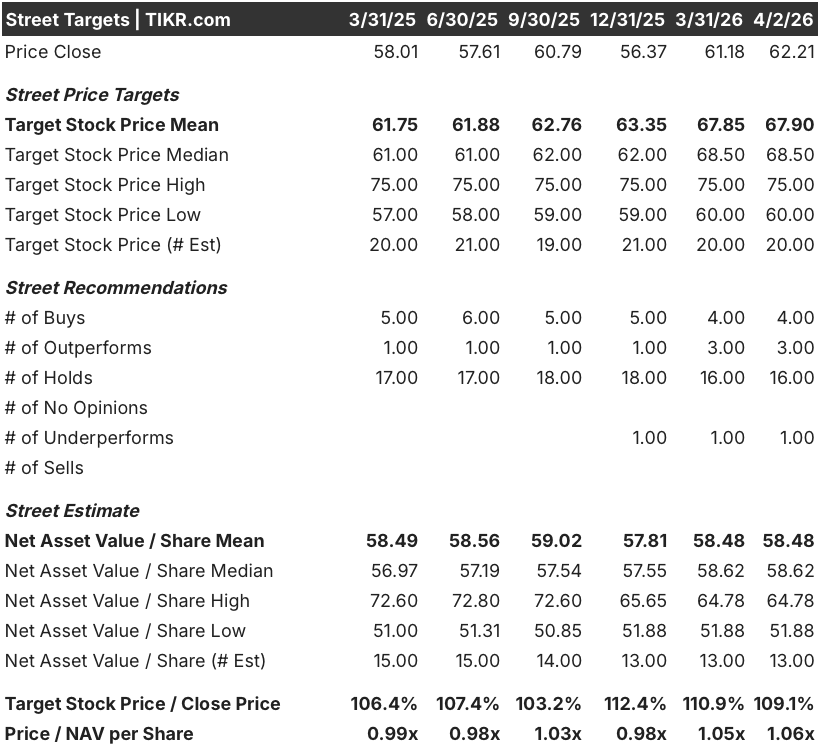

华尔街覆盖该股的 20 位分析师中,有 4 位买入,3 位跑赢大盘,16 位持有,1 位跑输大盘,平均目标价为 67.90 美元,与 4 月 2 日收盘价 62.21 美元相比,约有 9.1% 的上涨空间。

目标区间为 60.00 美元至 75.00 美元,低点取决于信贷损失风险和同店租金增长低于 1.0% 至 1.3% 的指导区间,高点取决于私募基金规模超过 17 亿美元和合资公司管理费开始在 AFFO 中显现。

估值模型说明了什么?

根据 TIKR 中值模型,到 2030 年 12 月 31 日,O 股价为 85.53 美元,这意味着年化内部收益率为 6.9%,其驱动力为 7.6% 的归一化每股收益年均复合增长率,这主要得益于每年 80 亿美元的投资速度、核心增值基金的费用收入以及阿波罗合资企业管理费流在资产负债表利差基础上的复合增长。

以 62.21 美元的价格计算,Realty Income 2026 年正常化每股收益约为 1.64 美元的 37.9 倍,与 O 公司最近(2026 年 2 月)40-41 倍的远期回报率相比,有明显的折让,即使盈利增长轨迹从 2025 年的 2% 加速到 2026 年的 38.1%,也使 O 公司在基本面拐点时刻,相对于其自身近期的回报率被低估。

TIKR 模型的 85.53 美元目标价是基于 80 亿美元的投资指导、阿波罗和 GIC 合资企业产生的经常性管理费,以及 Core Plus 基金准备部署的 4 亿美元未催缴资本,所有这些现在都是已关闭、已确认的结构,而不是投机性的管道。

罗伊在 3 月 3 日的花旗会议上表示,公司 "一直受到资本限制",而不是机会限制,这证实了新的私人资本架构是解锁,而不是周期性的尾风。

如果同店租金增长率低于 1.0% 的指导下限,40-50 个基点的信贷损失假设就会扩大,从而压缩每股 AFFO 并打破模型的核心盈利加速情况。

2026 年第二季度的财报将是首次清晰解读阿波罗合资公司的管理费收入和 Core Plus 基金每年 1000 万美元的基本费用是否与 TIKR 模型假设的全年 38.1% 归一化每股收益增长相一致。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和收入惊喜 → 您是否应该投资 Realty Income 公司?

您应该投资房地产收入公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 O 公司股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Realty Income Corporation。无需信用卡。只需您自己决定所需的数据。